OETH= Obligation Emploi des Travailleurs Handicapés

Correction de la contribution annuelle OETH en DSN

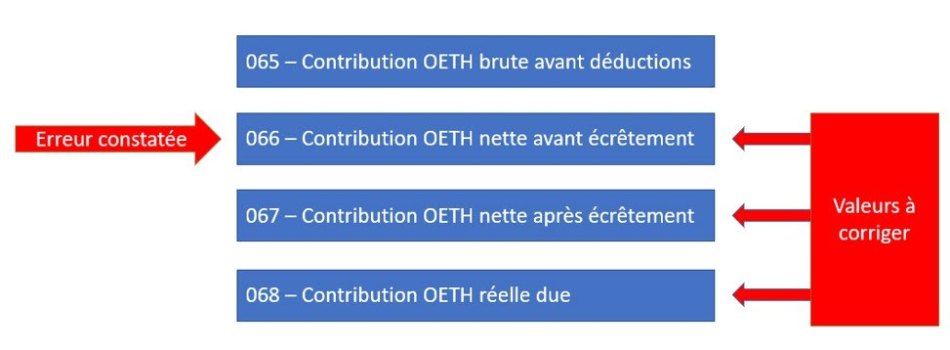

Il est à noter que les montants de contribution OETH déclarés sont liés les uns aux autres, le nombre de corrections dépend donc de la valeur où est située la correction à effectuer.

Toute modification d’une des valeurs a un impact sur les valeurs suivantes (dans l’ordre de leur énumération) : il convient de bien respecter cet ordonnancement afin d’éviter toute anomalie.

Par exemple, une erreur sur le montant de contribution nette avant écrêtement (valeur « 066 - Contribution OETH nette avant écrêtement ») nécessitera de corriger les montants suivants :

- « 066 - Contribution OETH nette avant écrêtement »

- « 067 - Contribution OETH nette après écrêtement »

- « 068 - Contribution OETH réelle due »

Exemple concret

Dans cet exemple, la contribution brute (« 065 - Contribution OETH brute avant déductions ») ne doit pas être modifiée puisque l’erreur déclarative est intervenue dans la valeur suivante.

Pour ces valeurs, la régularisation est toujours établie en annule et remplace ou différentiel de la ligne ou des lignes concernée(s).

La modification de ces éléments occasionnera nécessairement la déclaration d'un complément ou d'une minoration de la contribution initialement déclarée.

Déclaration d’un complément ou d’une minoration de la contribution

Est ici abordée la déclaration d’un complément ou d’une minoration de la contribution suite à une régularisation des données déclarées au bloc « Cotisation établissement - S21.G00.82 »

- Pour l’Urssaf ou la CGSS, après modification des éléments déclaratifs, une régularisation est nécessaire au niveau du bloc « Cotisation agrégée - S21.G00.23 » à la rubrique « Montant assiette - S21.G00.23.004 » sur la DSN de l’établissement où le paiement de la contribution a été initialement déclaré et sur la même période d’emploi.

- Pour la MSA, les seuls éléments de régularisation présents au niveau du bloc « Cotisation établissement - S21.G00.82 » suffisent.

Exemple de complément de contribution (assiette positive ou négative déclarée à l’Urssaf ou la CGSS)

La régularisation de la contribution est à déclarer sur un mode annule et remplace ou différentiel.

Exemple1 : complément de contribution (assiette positive)

Présentation du contexte

- La contribution déclarée et payée par l’entreprise ABC sur la DSN de février était de 20.000 € ;

- Or, après régularisation des éléments déclarés au bloc « Cotisation établissement - S21.G00.82 », il apparaît que le montant réellement dû était de 22.000 €.

Modalités déclaratives

- En mode annule et remplace, il convient de déclarer un premier bloc « Cotisation agrégée – S21.G00.23 » avec un « Montant assiette – S21.G00.23.004 » à - 20 000 euros, puis un second bloc « Cotisation agrégée – S21.G00.23 » avec un « Montant assiette – S21.G00.23.004 » à 22 000 euros.

- En mode différentiel, il convient de déclarer un bloc « Cotisation agrégée – S21.G00.23 » avec un « Montant assiette – S21.G00.23.004 » à 2000 euros.

Exemple 2 : complément de contribution (assiette négative)

Présentation du contexte

- La contribution déclarée et payée par l’entreprise ABC sur la DSN de février était de 25.000 € ;

- Or, après régularisation des éléments déclarés au bloc « Cotisation établissement - S21.G00.82 », il apparaît que le montant réellement dû était de 20.000 euros.

Modalités déclaratives

- En mode annule et remplace, il convient de déclarer un premier bloc « Cotisation agrégée – S21.G00.23 » avec un « Montant assiette – S21.G00.23.004 » à - 25 000 euros, puis un second bloc « Cotisation agrégée – S21.G00.23 » avec un « Montant assiette – S21.G00.23.004 » à 20 000 euros.

- En mode différentiel, il convient de déclarer un bloc « Cotisation agrégée – S21.G00.23 » avec un « Montant assiette – S21.G00.23.004 » à - 5000 euros.

Exemple de complément de contribution déclarée à la MSA

La régularisation de la contribution est à déclarer en mode annule et remplace ou différentiel.

Exemple 1 : complément de contribution (assiette positive)

Présentation du contexte

- La contribution déclarée et payée par l’entreprise ABC sur la DSN de février était de 10.000 € ;

- Il apparaît que le montant réellement dû était de 15.000 €.

Modalités déclaratives

- En mode annule et remplace, il convient de déclarer un premier bloc « Cotisation établissement – S21.G00.82 » avec une « Valeur – S21.G00.82.001 » à - 10 000 euros puis un second bloc « Cotisation établissement – S21.G00.82 » avec une « Valeur – S21.G00.82.001 » à 15 000 euros.

- En mode différentiel, il convient de déclarer un bloc « Cotisation établissement – S21.G00.82 » avec une « Valeur – S21.G00.82.001 » à 5 000 euros.

Exemple 2 : complément de contribution (assiette négative)

Présentation du contexte

- La contribution déclarée et payée par l’entreprise ABC sur la DSN de février était de 20.000 € ;

- Il apparaît que le montant réellement dû était de 15.000 €.

Modalités déclaratives

- En mode annule et remplace, il convient de déclarer un premier bloc « Cotisation établissement – S21.G00.82 » avec une « Valeur – S21.G00.82.001 » à - 20 000 euros puis un second bloc « Cotisation établissement – S21.G00.82 » avec une « Valeur – S21.G00.82.001 » à 15 000 euros.

- En mode différentiel, il convient de déclarer un bloc « Cotisation établissement – S21.G00.82 » avec une « Valeur – S21.G00.82.001 » à - 5 000 euros.

Références

Publication site de la DSN-info, fiche n° 2347

Date de création : 23/06/2020 10:19 AM Date de modification : 23/06/2020 10:19 AM