Préambule

La DSN est mensuelle et, par principe, liée à la présence de salariés étant donné qu'elle est le reflet de la paie d’un établissement employeur.

Certains établissements peuvent néanmoins ne pas avoir de salariés pendant certains mois de l'année, comme par exemple (liste non-exhaustive) :

- Les activités fortement liées à la saisonnalité, qui n’emploient que des CDD durant certains mois dans l'année ;

- La cessation de contrats de travail dans le cas de la mise en sommeil de l'activité de l'établissement.

DSN néant

- Lorsqu’un établissement n’a aucun salarié à déclarer pour un mois principal déclaré, il doit émettre un type spécifique de message : la « DSN néant ».

- Cette dernière permet d’avertir les organismes destinataires des données de l’absence de transmission de données individuelles pour un mois donné par un établissement, et donc d'éviter les relances inutiles de l'employeur par les organismes de protection sociale.

- C’est pourquoi elle est appelée « DSN néant vue employeur ».

Il est à noter que la réception d'une DSN néant par un organisme ne porte aucune indication sur une disparition à durée déterminée ou indéterminée du personnel.

En ce sens, lorsqu'un employeur a déclaré une DSN néant pour un mois M et que la situation demeure la même en M+1, il doit à nouveau déclarer une DSN néant au titre de M+1, et ainsi de suite.

La déclaration d'une première DSN néant n'emporte donc aucune conséquence sur la situation des mois qui suivent.

DSN néant devient « DSN sans individu »

Attention :

A partir de la version de norme P20V01 (cahier technique NEODeS 2020), cette « DSN néant » est renommée « DSN sans individu », afin de clarifier la distinction entre « DSN néant vue employeur » et « DSN néant vue organisme ».

Traitements en DSN

Traitement dans la norme DSN avant la version de norme 2020 (jusqu’à la version de norme 2019 comprise)

- Dès lors qu’un établissement n’a aucun individu à déclarer (ni individu salarié, ni individu non-salarié), il doit émettre une DSN néant pour ce mois, en renseignant la valeur « 02 - Déclaration normale néant » dans la rubrique « Type de la déclaration - S20.G00.05.002 ».

Pour rectifier une DSN erronée (avant que l’échéance d’exigibilité soit dépassée), il est également possible d’émettre une « annule et remplace néant », en renseignant la valeur « 05 - annule et remplace néant » dans la rubrique « Type de la déclaration - S20.G00.05.002 ».

Cette valeur permet :

- De corriger une DSN mensuelle normale envoyée à tort (lorsque le déclarant s’aperçoit qu’il n’a aucun individu à déclarer), en la transformant en DSN néant ;

- De corriger les données à maille agrégées qui peuvent tout de même être contenues dans la DSN néant (voir tableaux ci-dessous), même en l’absence de données individuelles.

Traitement dans la norme DSN à partir de la version de norme 2020 (cahier technique NEODeS 2020)

- A partir de la version de norme 2020, la DSN néant vue employeur a été renommée afin d’en clarifier l’usage.

- Cependant, les modalités déclaratives de ce type de message demeurent les mêmes.

- Dès lors qu’un établissement n’a aucun individu à déclarer (ni individu salarié, ni individu non-salarié), il doit émettre une DSN sans individu pour ce mois, en renseignant la valeur « 02 - Déclaration normale sans individu » dans la rubrique « Type de la déclaration - S20.G00.05.002 ».

Pour rectifier une DSN erronée (avant que l’échéance d’exigibilité soit dépassée), il est également possible d’émettre une « annule et remplace sans individu », en renseignant la valeur « 05 - annule et remplace sans individu » dans la rubrique « Type de la déclaration - S20.G00.05.002 ».

Cette valeur permet :

- De corriger une DSN mensuelle normale envoyée à tort (lorsque le déclarant s’aperçoit qu’il n’a aucun individu à déclarer), en la transformant en DSN sans individu ;

- De corriger les données à maille agrégées qui peuvent tout de même être contenues dans la DSN sans individu (voir tableau ci-dessous), même en l’absence de données individuelles.

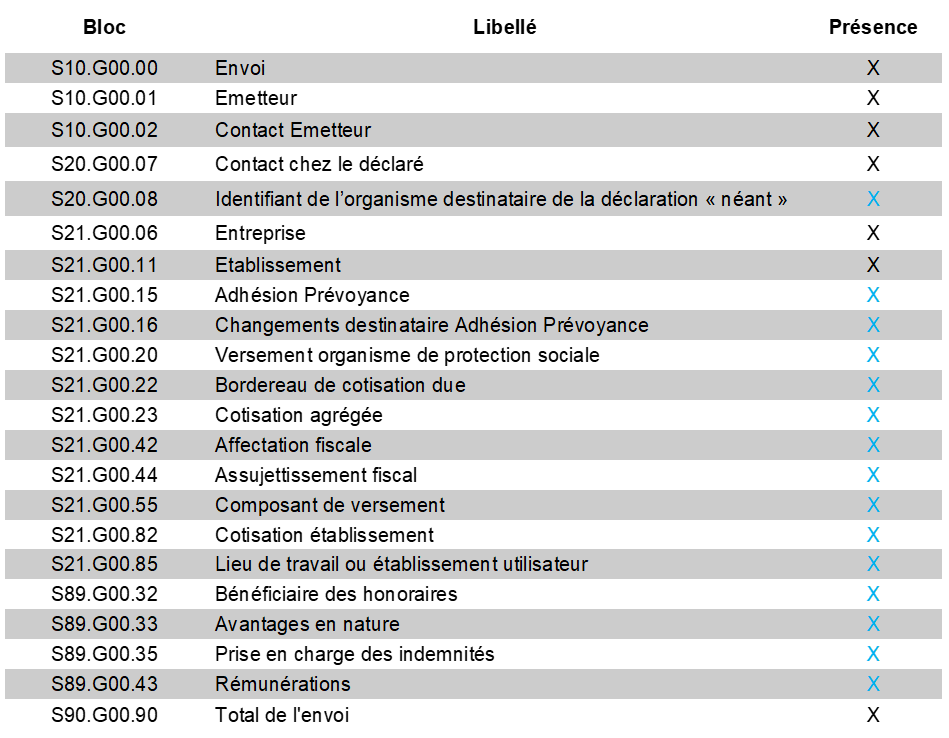

Données pouvant être déclarées dans une « DSN néant vue employeur » ou « DSN sans individu »

- En noir : blocs dont la présence est obligatoire.

- En bleu : blocs dont la présence est conditionnelle.

- Tous les blocs absents du tableau sont des blocs qu’il est impossible de déclarer dans une DSN néant vue employeur / DSN sans individu. Leur présence implique l’émission d’une DSN mensuelle normale.

Points d’attention

Point 1 : informations de paiement

- La DSN sans individu traitée dans cette fiche peut porter des informations de paiements renseignées dans un ou plusieurs blocs « Versement organisme de protection sociale - S21.G00.20 » (ainsi que dans un ou plusieurs blocs « Composant de versement - S21.G00.55 » ou « Bordereau de cotisation due – S21.G00.22 » ou « Cotisation agrégée – S21.G00.23 »).

- Des cotisations de niveau établissement peuvent également être déclarées dans un ou plusieurs blocs « Cotisation établissement - S21.G00.82 ».

Point 2 : suspension de contrat

- Dès lors qu'un salarié est en suspension temporaire de son contrat de travail (par exemple en congé sabbatique) et dans la mesure où une paie est calculée pour ce salarié, ce dernier doit être mentionné dans la DSN mensuelle normale, avec ses données de rémunération (même nulles), et le cas échéant les données relatives à ses contrats complémentaires et supplémentaires.

- Ce type de cas ne justifie donc pas une déclaration « sans individu ».

Point 3 : organisme complémentaire

- Lorsque l’établissement est adhérent à un organisme complémentaire, la déclaration du bloc « Adhésion prévoyance - S21.G00.15 » est obligatoire puisque celui-ci détermine le routage des déclarations vers le code organisme présent en rubrique « Code organisme de Prévoyance - 15.002 », et le cas échéant vers le code délégataire de gestion présent en rubrique « Code délégataire de gestion - 15.003 ».

- Afin de déclarer une DSN « sans individu » à un organisme complémentaire, la rubrique « Personnel couvert - 15.004 » devra être valorisée à « 02 – Non, ne concerne aucun salarié de l’établissement d’affectation ».

Point 4 : DSN néant

- Dans le cas où l'envoi serait composé uniquement de déclarations de type DSN néant vue employeur / DSN sans individu, ou de DSN « annule et remplace néant » / « annule et remplace sans individu », vous devez renseigner la rubrique « Type de l'envoi - S10.G00.00.008 » avec la valeur « 02 - envoi néant ».

- Dans les autres cas, vous devez renseigner cette rubrique à « 01 - envoi normal ».

Point 5 : DSN néant ≠ identification organisme néant

- La DSN néant / sans individu traitée dans cette fiche ne doit pas être confondue avec l’information portée par le bloc « Identifiant de l’organisme destinataire de la déclaration « néant » - S20.G00.08 », qui est utilisé pour déclarer la disparition d’une population affiliée à un organisme en particulier.

- C’est pourquoi elle est nommée « DSN néant vue organisme ».

- Il s’agit d’une donnée véhiculée par une DSN mensuelle, et non pas par un type de message « DSN néant vue employeur ».

Références

Publication site DSN info, fiche n° 749

Date de création : 24/02/2016 05:23 PM

Date de modification : 16/04/2020 10:17 AM