Comment traiter la réduction de cotisations pour les rémunérations versées aux apprentis en 2022 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Principe général

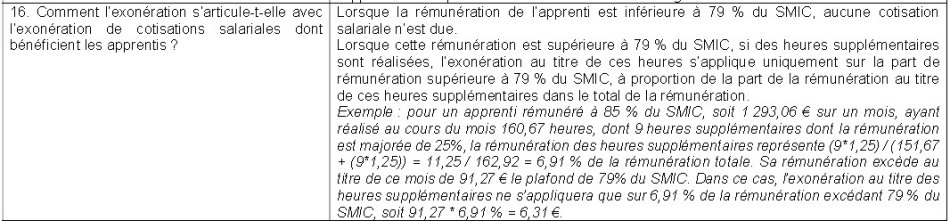

Afin de déterminer la valeur des heures supplémentaires (ou complémentaires) éligibles à la réduction de cotisations salariales, l’instruction interministérielle n° DSS/5B/2019/71 du 29 mars 2019, à la question/réponse n° 16, nous confirme qu’il convient d’effectuer les calculs suivants :

- Déterminer le « poids » des heures supplémentaires ou complémentaires par rapport à la rémunération brute totale versée à l’apprenti ;

- Déterminer la fraction de la rémunération soumise à cotisations sociales ;

- Appliquer le coefficient déterminé à l’étape 1 sur la fraction excédentaire déterminée à l’étape 2.

Le principe ici confirmé se rapporte à une valeur du seuil d’exonération en référence au smic horaire alors en vigueur en 2019…

Exemples chiffrés 2022

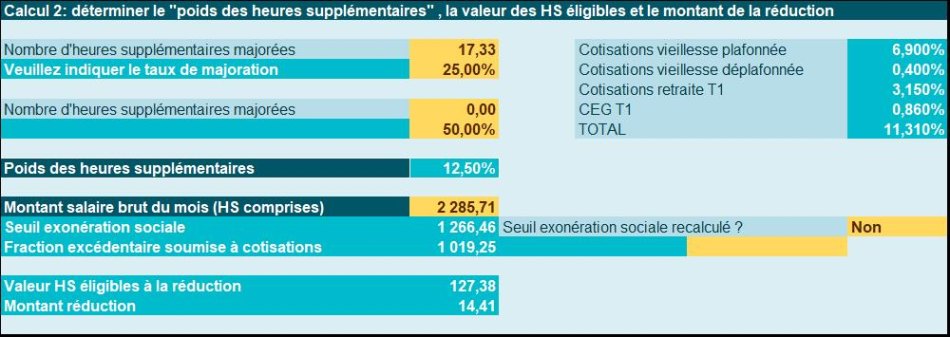

Exemple 1

| Situation | Traitement |

| Apprenti percevant une rémunération de base de 2.000 € ; Il exerce son activité selon un rythme hebdomadaire de 39h ; Les heures supplémentaires structurelles sont rémunérées de façon lissée, soit 17,33 €/mois avec un taux de majoration de 25% ; La rémunération brute versée est donc de 2.285,71 € (heures supplémentaires comprises). | Le poids des heures supplémentaires est déterminé comme suit : (17,33 × 1,25) / [151,67 + (17,33 × 1,25)] = 12,50% La fraction excédentaire soumise à cotisations est de : 2.285,71 €- 1.266,46 €= 1.019,25 € Les heures supplémentaires éligibles sont donc évaluées comme suit : 1.019,25 € * 12,50%= 127,38 € L’entreprise est supposée ne pas appliquer de taux dérogatoire, le taux de 11,31% s’applique alors permettant de déterminer la réduction de cotisations salariales suivante : 127,38 €* 11,31%= 14,41 € |

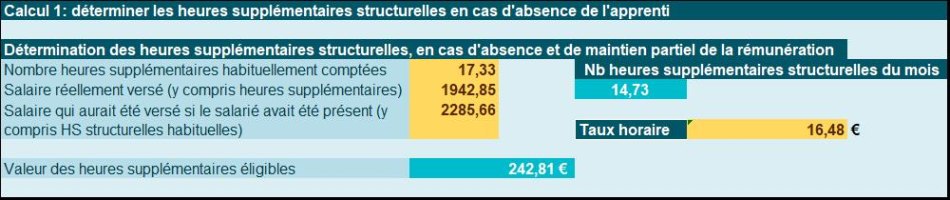

Exemple 2

| Situation | Traitement |

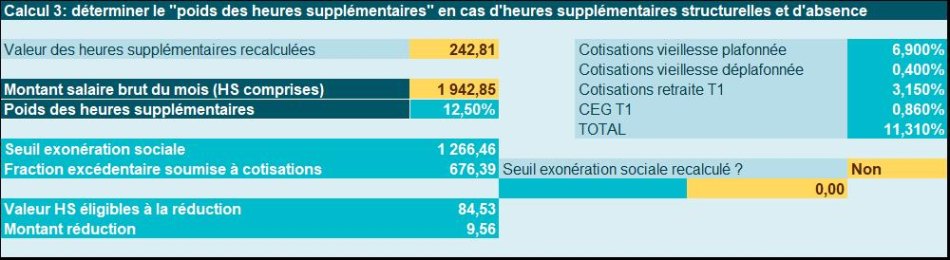

| Apprenti percevant une rémunération de base de 2.000 €, soit un taux horaire de 13,1868 € ; Il exerce son activité selon un rythme hebdomadaire de 39h ; Les heures supplémentaires structurelles sont rémunérées de façon lissée, soit 17,33 €/mois avec un taux de majoration de 25% ; Le salarié est absent pour convenance personnelle durant 2 jours sur le mois de juin 2019 La rémunération brute versée est donc de 1.942,85 € (heures supplémentaires et absence comprises). | Dans un premier temps, il convient de recalculer le nombre d’heures supplémentaires éligibles au dispositif, selon la formule suivante : 17,33 h *(salaire versé/salaire habituellement versé), soit 17,33 *(1.942,85 €/2.285,71€) = 14,73 Compte tenu du taux horaire pratiqué, cela correspond à une valeur des heures supplémentaires de 242,81 € Le poids des heures supplémentaires est déterminé en effectuant le rapport entre la valeur des heures supplémentaires et la rémunération brute versée, soit : (242,81 €/ 1.942,85 €) = 12,50% La fraction excédentaire soumise à cotisations est de : 1.942,85 €- 1.266,46 €= 676,39 € Les heures supplémentaires éligibles sont donc évaluées comme suit : 676,39 € * 12,50%= 84,53 € L’entreprise est supposée ne pas appliquer de taux dérogatoire, le taux de 11,31% s’applique alors permettant de déterminer la réduction de cotisations salariales suivante : 84,53 €* 11,31%= 9,56 € |

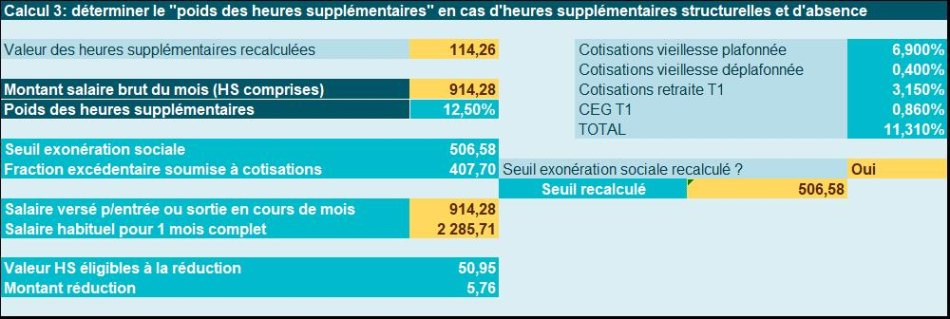

Exemple 3

| Situation | Traitement |

| Apprenti percevant une rémunération de base de 2.000 €, soit un taux horaire de 13,1868 € ; Il exerce son activité selon un rythme hebdomadaire de 39h ; Les heures supplémentaires structurelles sont rémunérées de façon lissée, soit 17,33 €/mois avec un taux de majoration de 25% ; Le salarié début son contrat le 19 juin 2021 ; La rémunération brute versée est donc de 914,28 € (heures supplémentaires et déduction entrée en cours de mois). | Dans un premier temps, il convient de recalculer le nombre d’heures supplémentaires éligibles au dispositif, selon la formule suivante : 17,33 h *(salaire versé/salaire habituellement versé), soit 17,33 *(914,28 €/2.285,71€) = 6,93 Compte tenu du taux horaire pratiqué, cela correspond à une valeur des heures supplémentaires de 114,26 € Le poids des heures supplémentaires est déterminé en effectuant le rapport entre la valeur des heures supplémentaires et la rémunération brute versée, soit : (114,26 €/ 914,28 €) / = 12,50% Le seuil permettant l’exonération de cotisations sociales doit être pondéré en cas d’entrée/sortie en cours de mois. N’ayant pas de précision, de la part de l’administration, sur la méthode de pondération retenue, nous réalisons le calcul suivant : Seul d’exonération * (salaire versé/salaire habituel), soit ici 1.266,46 €* (914,28€/2.285,71 €) =506,58 € La fraction excédentaire soumise à cotisations est de : 914,28 €- 506,58 €= 407,70 € Les heures supplémentaires éligibles sont donc évaluées comme suit : 407,70 € * 12,50%= 50,95 € L’entreprise est supposée ne pas appliquer de taux dérogatoire, le taux de 11,31% s’applique alors permettant de déterminer la réduction de cotisations salariales suivante : 50,95 €* 11,31%= 5,76 € |

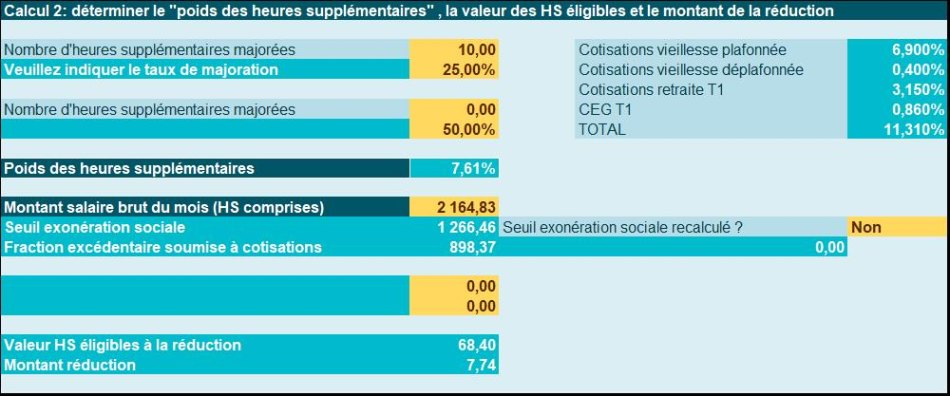

Exemple 4

| Situation | Traitement |

| Apprenti percevant une rémunération de base de 2.000 €, soit un taux horaire de 13,1868 € ; Il exerce son activité selon un rythme hebdomadaire de 35h ; L’apprenti réalise 10 heures supplémentaires majorées au taux de 25% ; La rémunération brute versée est donc de 2.164,83 € (heures supplémentaires comprises). | Le poids des heures supplémentaires est déterminé comme suit : (10 × 1,25) / [151,67 + (10 × 1,25)] = 7,61% La fraction excédentaire soumise à cotisations est de : 2.164,83 €- 1.266,46 €= 898,37 € Les heures supplémentaires éligibles sont donc évaluées comme suit : 898,37 € * 7,61%= 68,40 € L’entreprise est supposée ne pas appliquer de taux dérogatoire, le taux de 11,31% s’applique alors permettant de déterminer la réduction de cotisations salariales suivante : 68,40 €* 11,31%= 7,74 € |

Exemple 5

| Situation | Traitement |

| Apprenti percevant une rémunération de base de 2.000 €, soit un taux horaire de 13,1868 € ; Il exerce son activité selon un rythme hebdomadaire de 35h ; L’apprenti réalise 16 heures supplémentaires majorées au taux de 25% et 8 heures supplémentaires majorées à 50% ; La rémunération brute versée est donc de 2.421,97 € (heures supplémentaires comprises). | Le poids des heures supplémentaires est déterminé comme suit : [(16 × 1,25) +(8*1,50)] / [(151,67 + (16 × 1,25) + (8*1,50)] = 17,42% La fraction excédentaire soumise à cotisations est de : 2.421,97 €- 1.266,46 €= 1.155,51 € Les heures supplémentaires éligibles sont donc évaluées comme suit : 1.155,51 € * 17,42%= 201,32 € L’entreprise est supposée ne pas appliquer de taux dérogatoire, le taux de 11,31% s’applique alors permettant de déterminer la réduction de cotisations salariales suivante : 201,32 €* 11,31%= 22,77 € |

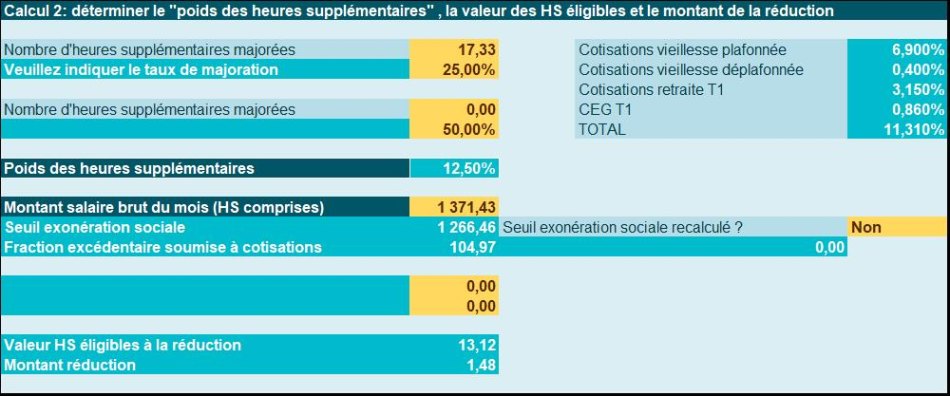

Exemple 6

| Situation | Traitement |

| Apprenti percevant une rémunération de base de 1.200 €, soit un taux horaire de 7,91 € ; Il exerce son activité selon un rythme hebdomadaire de 39h ; Les heures supplémentaires structurelles sont rémunérées de façon lissée, soit 17,33 €/mois avec un taux de majoration de 25% ; La rémunération brute versée est donc de 1.371,43 € (heures supplémentaires comprises). | Le poids des heures supplémentaires est déterminé comme suit : (17,33 × 1,25) / [151,67 + (17,33 × 1,25)] = 12,50% La fraction excédentaire soumise à cotisations est de : 1.371,43 €- 1.266,46 €= 104,97 € Les heures supplémentaires éligibles sont donc évaluées comme suit : 104,97 €* 12,50%= 13,12 € L’entreprise est supposée ne pas appliquer de taux dérogatoire, le taux de 11,31% s’applique alors permettant de déterminer la réduction de cotisations salariales suivante : 13,12 €* 11,31%= 1,48 € |

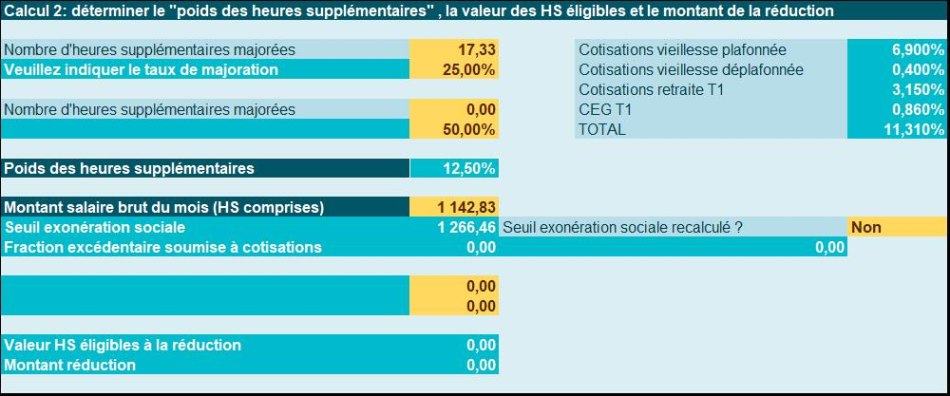

Exemple 7

| Situation | Traitement |

| Apprenti percevant une rémunération de base de 1.000 €, soit un taux horaire de 6,59 € ; Il exerce son activité selon un rythme hebdomadaire de 39h ; Les heures supplémentaires structurelles sont rémunérées de façon lissée, soit 17,33 €/mois avec un taux de majoration de 25% ; La rémunération brute versée est donc de 1.142,83 € (heures supplémentaires comprises). | Le poids des heures supplémentaires est déterminé comme suit : (17,33 × 1,25) / [151,67 + (17,33 × 1,25)] = 12,50% La rémunération n’est pas soumise à cotisations salariales, car la rémunération est inférieure à la limite (1.142,83 €< 1.266,46 €). Aucune réduction de cotisations salariales au titre des heures supplémentaires n’est donc effectuée ce mois-ci. |

Exemple 8

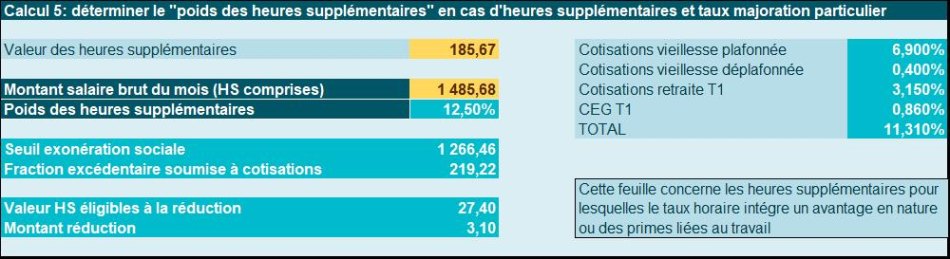

| Situation | Traitement |

| Apprenti percevant une rémunération de base de 1.000 € ; Il exerce son activité selon un rythme hebdomadaire de 39h ; Les heures supplémentaires structurelles sont rémunérées de façon lissée, soit 17,33 €/mois avec un taux de majoration de 25% ; Le salarié bénéficie d’un avantage en nature logement chiffré à 300 € ; La rémunération brute versée est donc de 1.485,68 € (heures supplémentaires et avantage en nature compris). | Le poids des heures supplémentaires est déterminé en effectuant le rapport entre la valeur des heures supplémentaires et la rémunération brute versée, soit : (185,68 €/ 1.485,68 €) = 12,50% La fraction excédentaire soumise à cotisations est de : 1.485,68 €- 1.266,46 €= 219,22 € Les heures supplémentaires éligibles sont donc évaluées comme suit : 219,22 €* 12,50%= 27,40 € L’entreprise est supposée ne pas appliquer de taux dérogatoire, le taux de 11,31% s’applique alors permettant de déterminer la réduction de cotisations salariales suivante : 27,40 €* 11,31%= 3,10 € |

Références

Instruction interministérielle n° DSS/5B/2019/71 du 29 mars 2019 portant diffusion d’un « questions-réponses » relatif à la mise en œuvre de la réduction des cotisations salariales sur les heures supplémentaires et complémentaires