Calcul de l'exonération LODEOM en 2019 avec des situations particulières

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Principe de calcul

| Situations | Calcul exonération LODEOM |

| Rémunération annuelle < 1,3 Smic | Exonération totale des cotisations patronales situées dans le champ du dispositif, soit un taux T de 0,3214 si l’entreprise compte moins de 11 salariés. |

| Rémunération annuelle ≥ 1,3 Smic et < 2,2 Smic : rémunération dégressive qui s’annule lorsque le revenu d’activité est égal à 2,2 Smic. | Application d’un coefficient déterminé comme suit : Coefficient = 1,3 × T / 0,9 × (2,2 × SMIC calculé pour un an / rémunération annuelle brute - 1). |

Présentation du contexte

- Soit une entreprise bénéficiant du dispositif d’exonération LODEOM selon le barème dit de compétitivité (Guadeloupe, Guyane, Martinique, Réunion) ;

- L’effectif de l’entreprise est supposé être de 11 salariés.

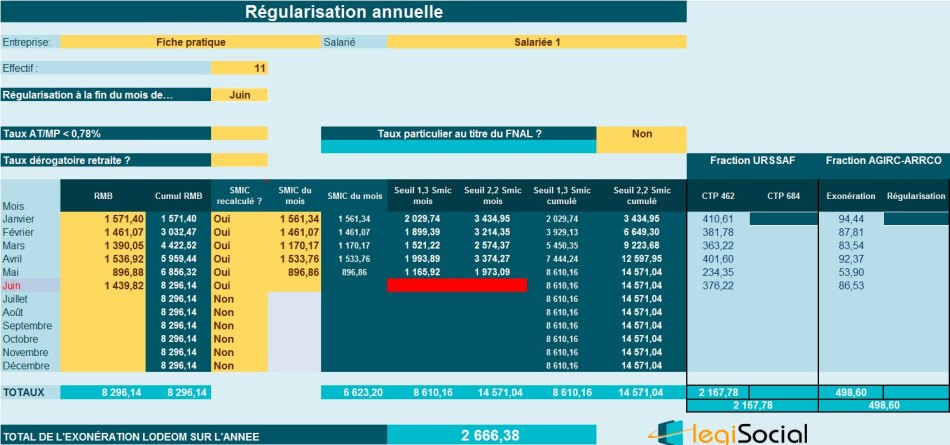

- La salariée est présente du 1er janvier au 24 juin 2019 et son salaire de base correspond au Smic mensuel temps plein soit 1.521,25 €.

Salaires versés

De janvier à juin 2019, les salaires bruts suivants ont été versés :

| Mois | Salaire brut | Explications |

| Janvier | 1.571,40 € | La salariée réalise 4 heures supplémentaires |

| Février | 1.461,07 € | La salariée est absente (valeur absence : 60,18 €) |

| Mars | 1.390,05 € | La salariée est absente (valeur absence : 351,05 €) et perçoit une prime de 219,85 € |

| Avril | 1.536,92 € | La salariée réalise 1,25 heures supplémentaires |

| Mai | 896,88 € | La salariée est absente (valeur absence : 624,37 €) |

| Juin | 1.439,82 € | La salariée quitte l’entreprise le 24, elle n’est pas présente dans l’entreprise depuis le 1er juin mais perçoit à l’occasion du solde de tout compte l’indemnité de précarité et l’indemnité compensatrice de congés payés |

| TOTAL | 8.296,14 € |

Smic mensuel de référence

De janvier à juin 2019, les salaires bruts suivants ont été versés :

| Mois | Valeur Smic | Explications |

| Janvier | 1.561,34 € | Le Smic prend en référence les 4 HS réalisées (Smic mensuel + 4*10,03€) |

| Février | 1.461,07 € | Le Smic est pondéré pas la formule Smic mensuel temps plein * (salaire versé/salaire habituellement versé) ici 1.521,22 € * (1.461,07 €/1.521,22 €) |

| Mars | 1.170,17 € | Le Smic est pondéré pas la formule Smic mensuel temps plein * (salaire versé/salaire habituellement versé) ici 1.521,22 € * [(1.521,25 € - 351,05 €)/1.521,22 €) Nota : la prime versée ce mois ci n’est pas prise en compte, car c’est un élément « non affecté par l’absence » |

| Avril | 1.533,76 € | Le Smic prend en référence 1,25 HS réalisées (Smic mensuel + 1,25*10,03€) |

| Mai | 896,86 € | Le Smic est pondéré pas la formule Smic mensuel temps plein * (salaire versé/salaire habituellement versé) ici 1.521,22 € * (896,88 €/1.521,22 €) |

| Juin | 0 € | La salariée étant absente tout le mois, le Smic mensuel de référence est alors fixé à 0 € (zéro euro) |

Exonération LODEOM

- En régularisation progressive, le cumul des salaires versés de janvier à juin 2019 inclus, continue à être inférieur à 1,3 Smic, même avec un Smic à 0 € au mois de juin 2019, l’entreprise bénéficie donc de l’exonération LODEOM sur l’intégralité des salaires versés soit un montant de 8.296,14 € * 0,3214= 2.666,38 €.

Calcul selon le mode de régularisation annuelle

- En régularisation annuelle, compte tenu du principe même de l'exonération, nous vérifions si la rémunération de la salariée est toujours inférieure à 1,3 Smic au terme du contrat, soit à la fin juin 2019.

- A fin juin 2019, la rémunération brute cumulée est de 8.296,14 €, le seuil de 1,3 Smic est de 8.610,16 € (ce seuil était déjà le même à fin mai, car le mois de juin prend en référence un Smic mensuel à 0 €) ;

- La rémunération brute cumulée étant inférieure à 1,3 Smic, l’entreprise bénéficie donc de l’exonération LODEOM sur l’intégralité des salaires versés soit un montant de 8.296,14 € * 0,3214= 2.666,38 € ;

- A la fin mai, cette exonération était 2.203,62 €, nous devons ajouter une exonération de 462,76 € en juin 2019.