Présentation du contexte

Nous supposerons une entreprise du secteur du BTP bénéficiant du dispositif en application du barème dit de compétitivité (Guadeloupe, Guyane, Martinique, Réunion), comptant un effectif de 25 salariés.

En conséquence, l’entreprise répond au régime suivant, sous réserve qu’elle se situe bien dans la catégorie des « employeurs éligibles » décrits ici.

| Régime | Employeurs éligibles |

Pour le point 2 : application d’un coefficient déterminé comme suit : Coefficient = 1,3 × T / 0,9 × (2,2 × SMIC calculé pour un an / rémunération annuelle brute - 1). | 1. Entreprises de moins de 11 salariés* ; 2. Employeur de transport aérien (quel que soit l’effectif) assurant :

Seuls sont pris en compte les personnels des employeurs concourant exclusivement à ces dessertes et affectés dans des établissements situés dans l'un de ces départements ou collectivités. 3. Aux employeurs (quel que soit l’effectif) assurant la desserte maritime ou fluviale de plusieurs points de la Guadeloupe, de la Guyane, de la Martinique, de La Réunion, ou la liaison entre les ports de ces départements ou collectivités ou avec Saint-Martin et Saint-Barthélemy, ou la liaison entre les ports de La Réunion et de Mayotte ; 4. Aux employeurs (quel que soit l’effectif) des secteurs du BTP, de l'industrie, de la restauration, de la presse, de la production audiovisuelle, de l'environnement, de l'agronutrition, des énergies renouvelables, des nouvelles technologies de l'information et de la communication et des centres d'appel, de la pêche, des cultures marines, de l'aquaculture, de l'agriculture, du tourisme, y compris les activités de loisirs s'y rapportant, du nautisme, de l'hôtellerie, de la recherche et du développement, ainsi qu'aux entreprises bénéficiaires du régime de perfectionnement actif défini à l'article 256 du règlement (UE) n° 952/2013 du Parlement européen et du Conseil du 9 octobre 2013 établissant le code des douanes de l'Union qui ne sont pas éligibles aux exonérations renforcées. |

| * précisions concernant l’effectif « inférieur à 11 salariés » : 1. Si l'effectif vient à atteindre ou dépasser le seuil de 11 salariés, le bénéfice intégral de l'exonération est maintenu dans la limite des 11 salariés précédemment occupés ou, en cas de départ, remplacés ; 2. Un décret fixe les conditions dans lesquelles le bénéfice de l'exonération est acquis dans le cas où l'effectif passe au-dessous de 11 salariés. | |

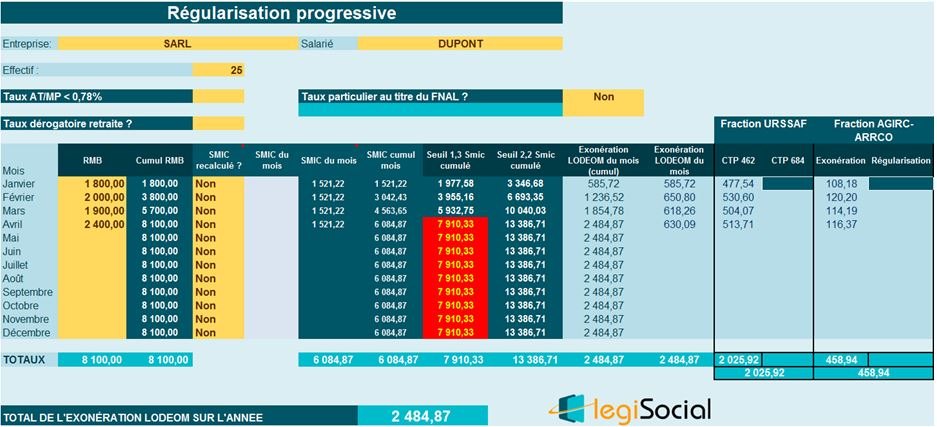

Rémunérations brutes de janvier à avril 2019

Nous supposerons que l’entreprise verse les rémunérations suivantes, de janvier à avril 2019 inclus.

| Mois | RMB | Cumul RMB |

| Janvier | 1 800,00 | 1 800,00 |

| Février | 2 000,00 | 3 800,00 |

| Mars | 1 900,00 | 5 700,00 |

| Avril | 2 400,00 | 8 100,00 |

RMB= Rémunération Mensuelle Brute

Détermination de l’exonération LODEOM

- En janvier, le salaire brut est < seuil de 1,3 Smic, l’exonération LODEOM s’applique à hauteur des cotisations situées dans le champ du dispositif, à savoir 0,3254*1.800 €= 585,72 € ;

- En février, le salaire brut cumulé le salaire brut est < seuil de 1,3 Smic cumulé, l’exonération LODEOM s’applique à hauteur des cotisations situées dans le champ du dispositif, à savoir 0,3254*3.800 €= 1.236,52 € moins 585,72 € déjà calculé en janvier, soit 650,80 € au titre du mois de février 2019 ;

- En mars, le salaire brut cumulé le salaire brut est < seuil de 1,3 Smic cumulé, l’exonération LODEOM s’applique à hauteur des cotisations situées dans le champ du dispositif, à savoir 0,3254*5.700 €= 1.854,78 € moins 1.236,52 € (janvier+février), soit 618,26 € au titre du mois de mars 2019 ;

- En avril, le salaire brut cumulé le salaire brut est > seuil de 1,3 Smic cumulé, mais <2,2 Smic, l’exonération LODEOM s’applique par application du coefficient calculé comme suit :

C= 1,3 × T / 0,9 × (2,2 × SMIC calculé de janvier à avril / rémunération calculée de janvier à avril) - 1).

- Ce qui donne un coefficient de : 1,3*(0,3254/0,9)*(2,2*6.084,87€/8.100€)-1)= 0,30607742

- Donc une exonération LODEOM de 0,3021786 * 8.100 €= 2.484,87 € (valeur exonération LODEOM cumulée à fin avril 2019)

- Moins le total des exonérations LODEOM calculées de janvier à mars inclus (1.854,78 €) ouvrant droit au bénéfice d’une exonération LODEOM pour avril de 630,09 €.

Notre outil Exonération LODEOM