Comment traiter un arrêt maladie avec un maintien à 100% du « net strict » en 2023 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Maintien du net « strict » : principes majeurs

À l’origine… des arrêts de la Cour de cassation

Dans une jurisprudence du 15 décembre 2004, confirmée par une décision du 30 mars 2005, la Cour de Cassation a admis que, pour déterminer le salaire net à maintenir, l’employeur pouvait prendre en compte le montant des IJSS avant prélèvement de la CSG et de la CRDS.

Le salaire net ainsi maintenu est donc minoré par rapport au salaire net « habituel ».

Le principe est de dire que la CSG/CRDS doit rester à la charge du salarié, et que dans le cadre du maintien du net à 100% de qu’il aurait été si le salarié avait travaillé, c’est alors l’entreprise qui supporte le poids des cotisations CSG/CRDS réputées être des cotisations sociales à la charge exclusive du salarié.

Les arrêts de la Cour de cassation

Cour de cassation du 15/12/2004, pourvoi 03-13074 ;

Cour de cassation du 30/03/2005, pourvoi 04-45556 ;

Cour de cassation du 18/10/2006, pourvoi 05-40398

Un recalcul des IJSS

Lorsque l’entreprise adopte cette méthode de maintien, elle doit alors respecter les procédures suivantes :

- Vous prenez le montant de l’indemnité sécurité sociale brute (IJSS brutes) ;

- Vous divisez ce montant par (1-t), t= taux de cotisations salariales applicables dans l’entreprise ;

- Vous obtenez un nouveau montant d’IJSS brutes ;

- Vous incorporez ce montant en haut du salaire (entre la base et le brut) ;

- Vous incorporez en bas du bulletin, avant le net à payer, le montant des IJSS nettes versées réellement ;

- Vous devez obtenir un net « diminué » du montant de la CSG/CRDS prélevée antérieurement par la sécurité sociale.

Exemple chiffré

Les données

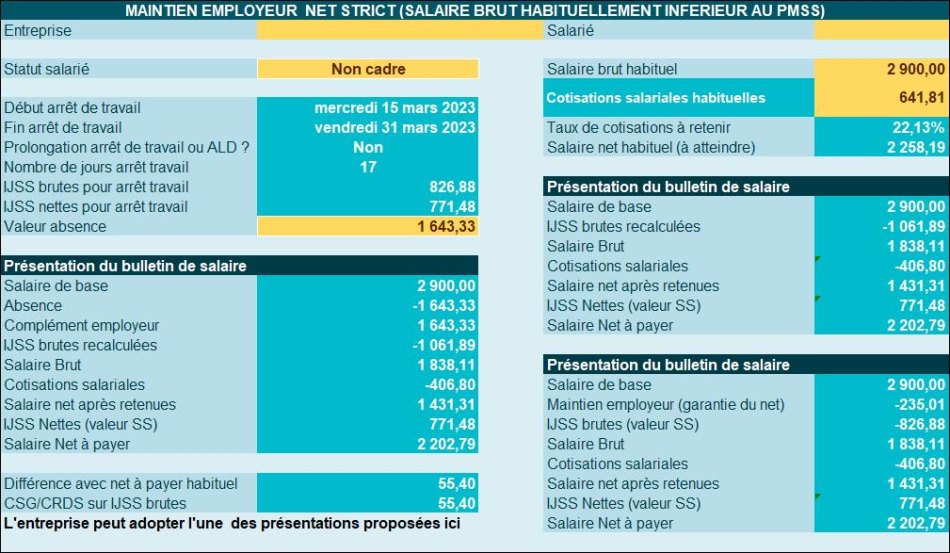

- Un salarié non-cadre, est en arrêt de maladie du 15/03/2023 au 31/03/2023 inclus ;

- Il s’agit d’un arrêt initial qui n’est pas dans le cadre d’une ALD ;

- Il ne s’agit pas d’un arrêt dérogatoire « Covid 19 » ;

- Son salaire de base est supposé être de 2.900,00 € ;

- Les absences sont décomptées selon la méthode des jours calendaires moyens ;

- Le taux de cotisations salariales de 22,1314 %.

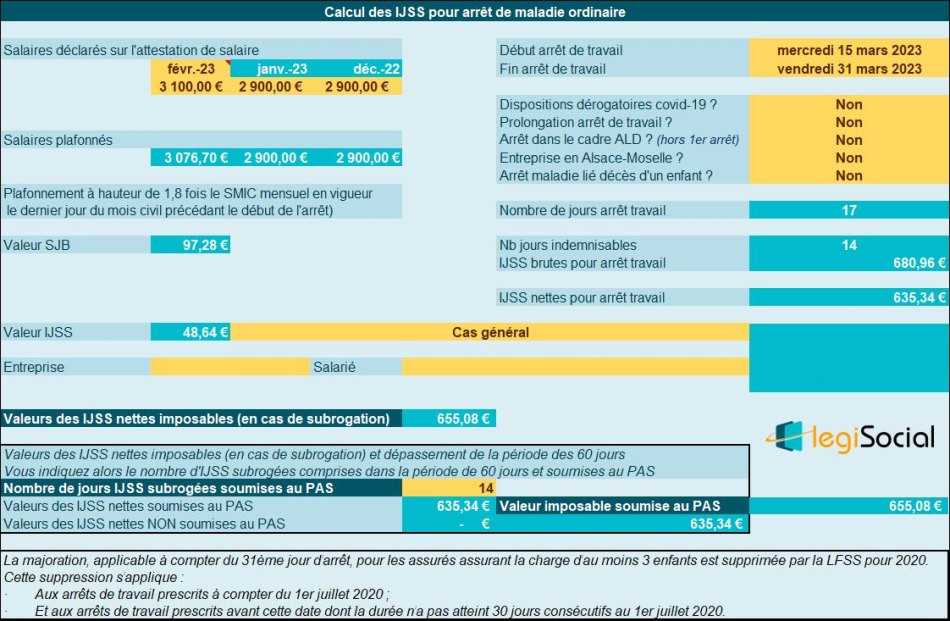

Les salaires déclarés sur l’attestation de salaire sont les suivants :

- Février 2023 : 3.100 €

- Janvier 2023 : 2.900 €

- Décembre 2022 : 2.900 €

Les calculs

L’arrêt de travail correspond à

- Nombre de jours calendaires de l’arrêt de travail : 17 jours ;

- Nombre de jours indemnisables par la sécurité sociale : 14 jours (carence de 3 jours) ;

- Nombre de jours maintenus par l’employeur : 17 jours (La Cour de cassation considère que dans le cadre d’un maintien à 100%, aucune carence ne s’applique sauf dispositions contraires à ce sujet, arrêt du 7 juillet 2016, pourvoi n°15-21004).

La Cour de cassation précise le maintien de salaire en cas de maladie

Un arrêt de la Cour de cassation confirme que, pour les salariés couverts par la convention collective des sociétés d’assurance, l’employeur doit assurer le maintien du salaire dès le premier jour d’arrêt maladie, sans appliquer le délai de carence de la Sécurité sociale. Cette décision oblige les entreprises à réviser leurs procédures de paie pour éviter tout contentieux.

Chiffrage de l’absence

- Le salarié est absent pendant 17 jours calendaires ;

- Absence : (2.900,00*17) /30 = 1.643,33 €.

Calcul des IJSS

- Valeur du SJB : (3.076,70 +2.900,00 +2.900,00) / 91,25 = 97,28 € (plafonnement des salaires bruts selon Smic horaire en vigueur en février 2023) ;

- IJSS brutes : 97,28 € * 50% = 48,64 € ;

- IJSS brutes pour 14 jours : 14 *48,64 € = 680,96 €

- IJSS nettes pour 14 jours : 680,96 € *0,933 = 635,34 €

Si les IJSS font l’objet d’une subrogation et sous réserve de se situer dans la période des 60 jours, notre outil vous informe sur la valeur des IJSS nettes imposables soumises au PAS.

Détermination des IJSS « recalculées » ou « brutalisées »

Les IJSS sont recalculées en tenant compte du taux de cotisations salariales de 22,1314 %

La règle de calcul est :

- IJSS brutes recalculées = IJSS brutes / (1- taux de cotisations salariales) ;

- IJSS brutes recalculées = IJSS brutes / (1- 22,1314 %) ;

- IJSS brutes recalculées = IJSS brutes / (1- 0,221314) ;

- IJSS brutes recalculées = IJSS brutes / (0,778686) ;

- IJSS brutes recalculées = 826,88 € / 0,778686 ;

- IJSS brutes recalculées = 1.061,89 €.

Les 2 lignes sont insérées de façon automatique sur notre outil et nous obtenons le résultat suivant :

- Le salaire net habituellement perçu par le salarié est de 2.258,19 € ;

- Ce mois-ci, il va percevoir 2.202,79 €

- Soit une différence de 55,40 €

- Qui correspond à la valeur des contributions CSG/CRDS calculées par la sécurité sociale, soit 826,88 € * 6,70%= 55,40 €.