Comment s'effectue un maintien net du salaire en cas de congé maternité en 2019 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Présentation du contexte

Une entreprise applique les dispositions conventionnelles en maintenant la rémunération nette de la salariée en cas de congé maternité.

- Une salariée non-cadre est en congé de maternité du 20 au 30 juin 2019 ;

- L’absence est décomptée selon la méthode des jours calendaires réels,

- La rémunération de base est fixée à 3.500 € ;

- Les 3 derniers mois de salaires déclarés sont supposés être fixés à 3.500 € également ;

- Le taux de cotisations salariales est à hauteur des taux minimum légaux en vigueur en 2019.

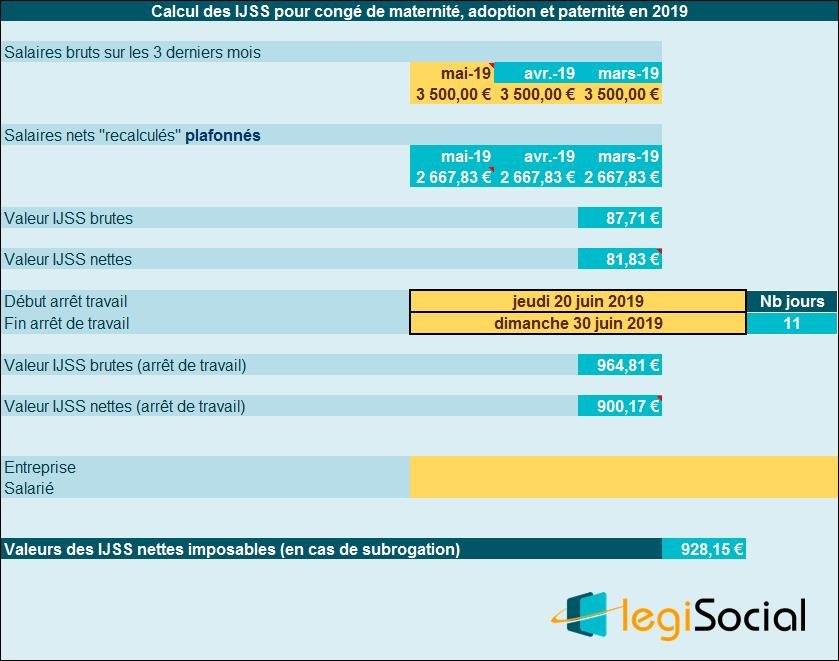

Chiffrage IJSS

Plafonnement

Chaque mois est retenu, pour sa valeur brute, à hauteur du PMSS en vigueur le dernier jour du mois civil précédant l’arrêt, soit 3.377 €.

- Salaires nets recalculés pris en compte :

3.377 € moins [3.377 € * 21 %]= 3.377 € moins 695,31 €= 2.667,83 €

Chiffrage IJSS brutes et nettes

Chaque mois retenu pour sa valeur nette recalculée permet de déterminer le SJB comme suit :

- SJB= (2.667,83 €+ 2.667,83 €+2.667,83 €)/91,25 = 87,71 €

Dans le cadre d’un congé maternité, les IJSS brutes et nettes sont chiffrées comme suit :

- IJSS brutes= 100% du SJB soit 87,71 €

- IJSS nettes= IJSS brutes * 0,933= 81,83 € (0,933 représente les contributions CSG/CRDS calculées au taux global de 6,70% sur 100 % des IJSS).

Chiffrage IJSS brutes et nettes du mois

Pour la situation présente, nous obtenons :

- IJSS brutes= 11* 87,71 €= 964,81 €

- IJSS nettes= 11* 81,83 €= 900,17 €

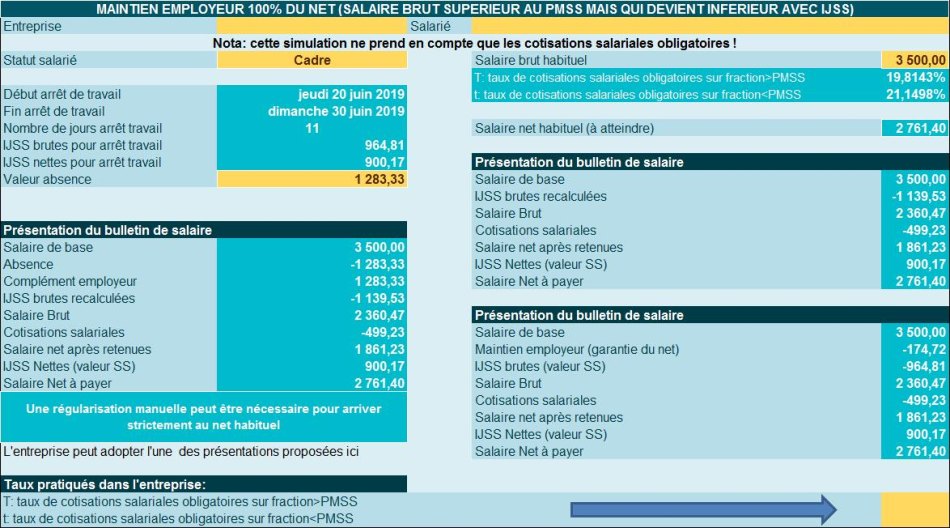

Maintien employeur

Le principe de base

L’objectif est de parvenir à une égalité entre le net à payer sans l’arrêt maladie et le net à payer durant l’arrêt maladie, par un ajustement sur la ligne du brut.

Les calculs sont délicats, et beaucoup d’entreprises font appel aux logiciels de paye afin de réaliser des « payes inversées » pour pouvoir faire les bons calculs.

De plus les calculs sont différents si le salarié est en dessous ou au-dessus du plafond mensuel de SS.

Il s’agit donc de neutraliser les incidences de l’exonération de charges sociales des indemnités journalières (pour ne pas arriver à la situation rencontrée lorsque l’entreprise applique le maintien du salaire brut).

Il faut donc « recalculer » les IJSS brutes versées par la Sécurité sociale façon « salaire ».

- IJSS brutes « recalculées » = IJSS nettes versées par la sécurité sociale / (1 – taux de cotisations salariales applicables sur le bulletin de paie du salarié).

Calculs

Dans le cas présent, nous avons :

- Des IJSS nettes pour un montant de 900,17 €

- Un taux de cotisations salariales à hauteur des valeurs minimales en 2019 (soit 19,8143% sur la fraction supérieure au PMSS et 21,1498% sur la fraction inférieure au PMSS) ;

- Un net habituel à atteindre de 2.761,40 €.

Compte tenu de ces éléments, les IJSS brutes recalculées sont déterminées à hauteur de 1.139,53 € (chiffrage automatique que réalise notre outil).

Rappelons que « mathématiquement », les IJSS brutes recalculées sont alors déterminées dans le respect de l’équation suivante :

IJ brutes recalculées = SB – [[SB *(1-T) – plafond SS* (t – T) – IJ nettes] / (1 – t)]

- SB : salaire brut habituel ;

- IJ nettes : nettes de CSG et RDS payées par la Sécurité sociale ;

- T : taux de cotisations salariales sur fraction du salaire supérieur au plafond SS ;

- t : taux de cotisations salariales sur la fraction du salaire inférieur au plafond SS.

Notre outil

Nous obtenons ainsi les résultats suivants :