Comment traiter fiscalement et socialement les indemnités en cas de démission suivie d'une transaction en 2020 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Il est conseillé, pour une meilleure compréhension de prendre connaissance de notre fiche pratique intitulée « Quels sont les principes généraux du traitement social des indemnités transactionnelles en 2020 ? », disponible sur notre site.

Quels sont les principes généraux du traitement social des indemnités transactionnelles en 2020 ?

Le traitement social des indemnités versées dans la cadre d’une transaction obéit en 2020, à des règles spécifiques que notre fiche pratique vous rappelle.

Présentation du contexte

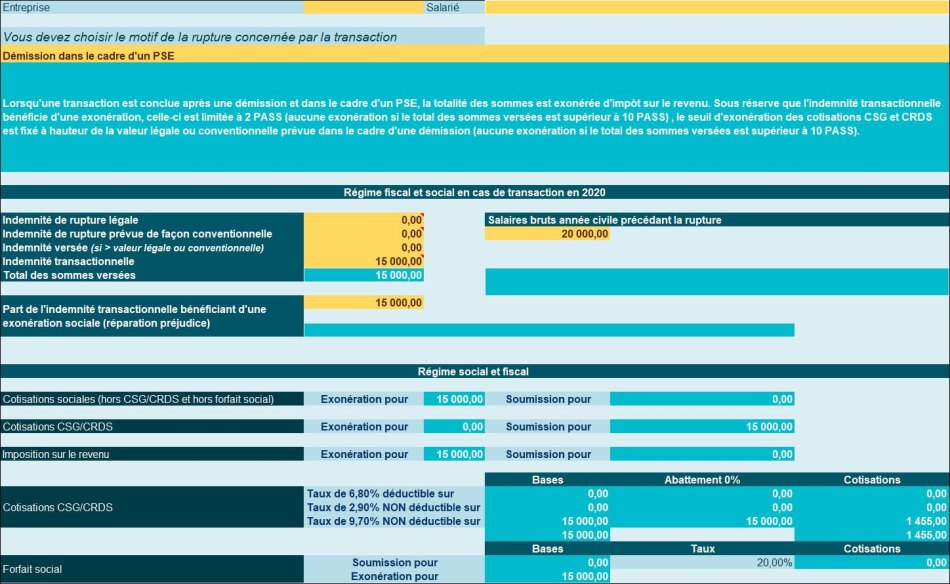

Supposons un salarié pour lequel une transaction est conclue, suite à une démission dans le cadre d’un PSE.

On supposera que la convention collective ne prévoit aucune indemnité dans ce cas de rupture.

| Valeur indemnité légale | 0 € |

| Valeur indemnité conventionnelle | 0 € |

| Valeur indemnité transactionnelle | 15.000 € |

| Salaires versés durant l’année civile précédente | 20.000 € |

Cette indemnité transactionnelle est supposée viser à réparer un préjudice en totalité.

Traitement fiscal et social

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 15.000 € | Néant |

| Cotisations sociales | 15.000 € | Néant |

| CSG/CRDS | Néant | 15.000 € |