Quel régime social appliquer aux indemnités complémentaires en cas d'APLD en 2020 ?

Dans une publication du 9 septembre 2020, le site de l’URSSAF confirme le régime social des indemnités horaires versées aux salariés dans le cadre de l’Activité Partielle Longue Durée (APLD) ou ARME. Voici des exemples chiffrés à ce sujet.

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

6 min de lecture

En bref - Résumé IA

🔒 Réservé aux abonnés

Régime social indemnité légale

L’indemnité légale versée par l’employeur au salarié est un revenu de remplacement, et bénéficie du régime social suivant :

- Exclusion de l’assiette de cotisations et contributions de Sécurité sociale, au titre des revenus d’activité ;

- Soumission aux contributions CSG et CRDS au taux de 6,70 %, après abattement de 1,75 % pour frais professionnels ;

- Soumission, pour les bénéficiaires du régime local d’assurance maladie du Bas-Rhin, du Haut-Rhin et de la Moselle à la cotisation supplémentaire maladie de 1,50 % ;

- Soumission à la cotisation d’assurance maladie pour les non-résidents fiscaux non redevable de la CSG-CRDS au taux de 2,80 % ;

- Soumission à la cotisation d’assurance maladie, applicable à Mayotte, au taux de 2,35 %.

Régime social indemnité complémentaire

L’employeur a la possibilité de verser une indemnité complémentaire.

- Pour les salariés dont la rémunération est inférieure à 4,5 Smic, si l’indemnité globale excède 3,15 Smic, la part de l’indemnité complémentaire excédant cette limite est assujettie aux cotisations et contributions de droit commun.

- Pour les salariés dont la rémunération est supérieure ou égale à 4,5 Smic, la part de l’indemnité globale excédant 3,15 Smic est soumise aux cotisations et contributions de droit commun.

Pour le point numéro 2, nous constaterons que :

- La valeur maximale de l’indemnité légale est de 70% * rémunération de base limitée à 4,5 smic horaire, soit arithmétiquement 3,15 smic horaire ;

- Il en ressort que la soumission aux cotisations sociales, ne concernant que la part supérieure à 3,15 smic horaire, ne peut concerner que la part « complémentaire » des indemnités versées, tout comme cela est indiqué au point 1.

Régime social au titre de l’année 2020

L’URSSAF précise que :

- Ce régime social s’applique jusqu’au 31/12/2020 ;

- Des précisions complémentaires seront apportées concernant le régime social applicable après cette date.

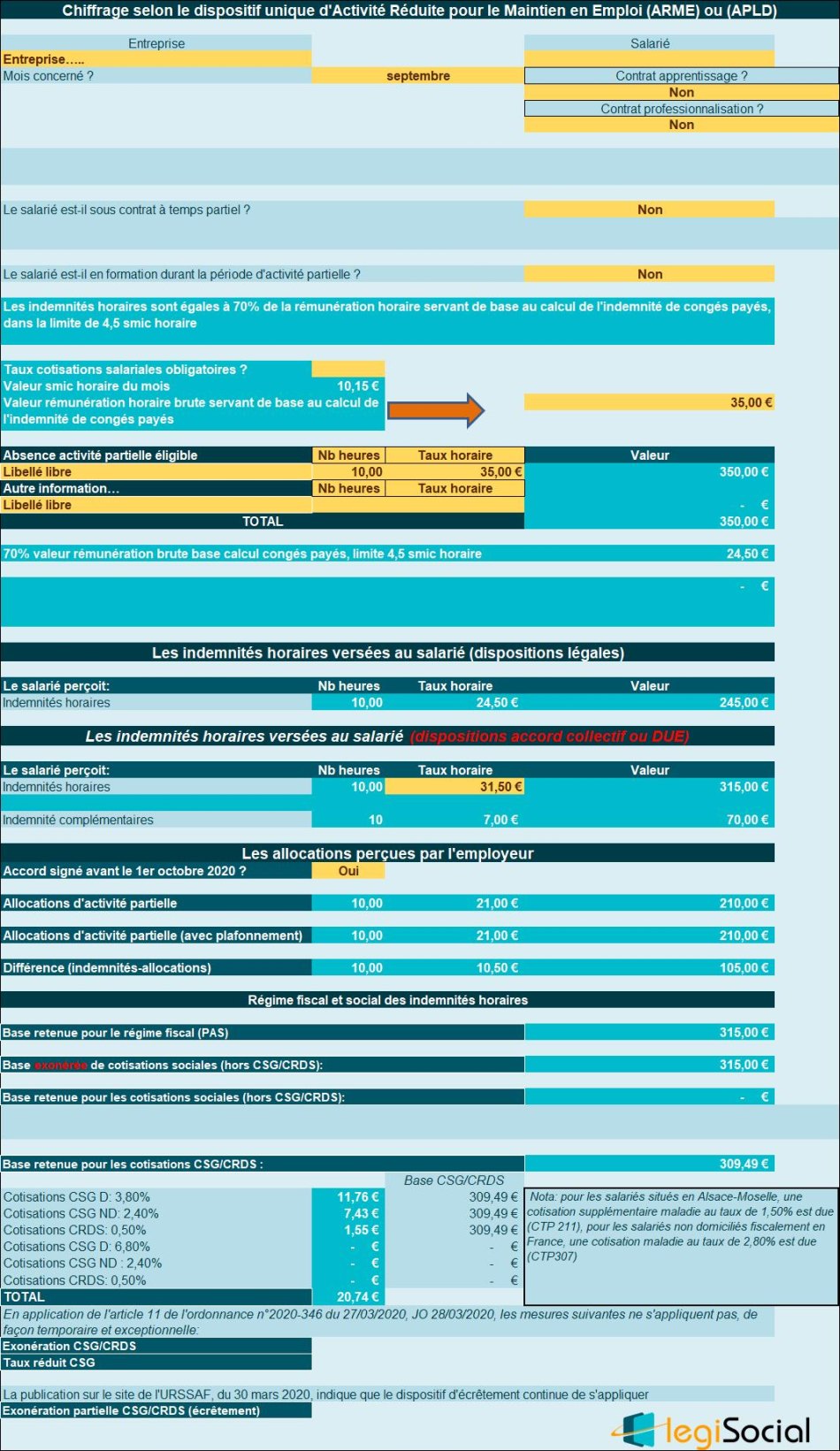

Exemple chiffré numéro 1

Présentation du contexte

- Soit un salarié dont la rémunération horaire est de 35 € ;

- Il est placé en APLD durant 10 heures en septembre 2020.

Indemnité légale

- Légalement, le salarié bénéficie d’une indemnité horaire de 35 €*70%= 24,50 €

Indemnité complémentaire

- Le montant de l’indemnité horaire APLD prévue par l’accord collectif ou le document unilatéral de l’employeur est supposée fixée à une valeur de 90 % du salaire brut limité à 4,5 fois le Smic horaire.

- Ici le taux horaire de rémunération est inférieur à 4,5 Smic horaire ;

- Le salarié peut prétendre donc à une indemnité horaire au titre de l’APLD de : 90 % x 35,00 € = 31,50 €

Régime social

- La part de l’indemnité complémentaire est totalement exonérée de cotisations sociales (hors CSG/CRDS dues au titre des revenus de remplacement).

Chiffrage avec notre outil

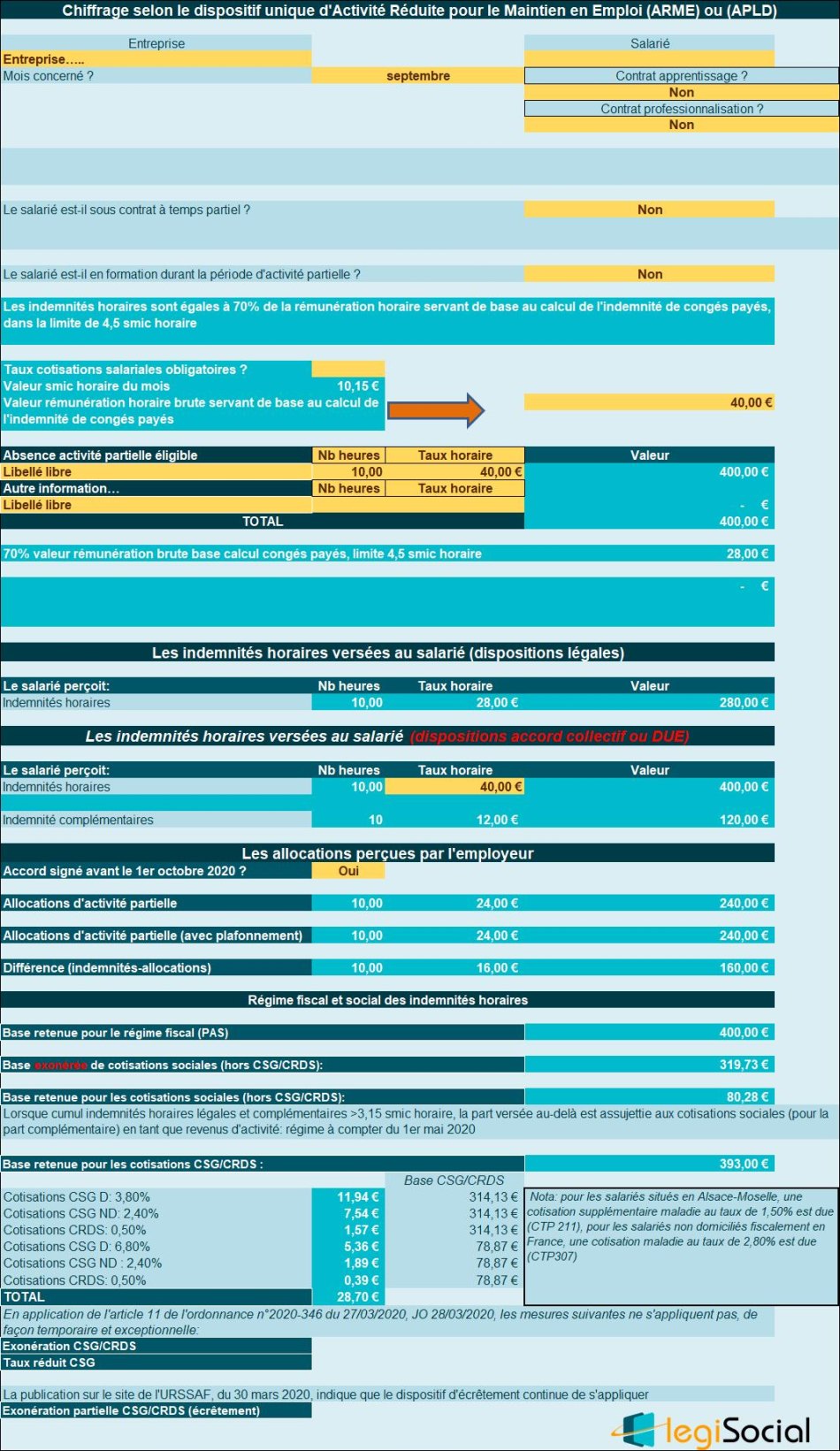

Exemple chiffré numéro 2

Présentation du contexte

- Soit un salarié dont la réunération horaire est de 40 € ;

- Il est placé en APLD durant 10 heures en septembre 2020.

Indemnité légale

- Légalement, le salarié bénéficie d’une indemnité horaire de 40 €*70%= 28,00 €

Indemnité complémentaire

- Le montant de l’indemnité horaire APLD prévue par l’accord collectif ou le document unilatéral de l’employeur est supposée fixée à une valeur de 100 % du salaire brut limité à 4,5 fois le Smic horaire.

- Ici le taux horaire de rémunération est inférieur à 4,5 Smic horaire ;

- Le salarié peut prétendre donc à une indemnité horaire au titre de l’APLD de : 100 % x 40,00 € = 40,00 €

Régime social

- Nous sommes dans le cas d’un salarié dont la rémunération est inférieure à 4,5 Smic ;

- Avec une indemnité globale qui excède 3,15 Smic (31,97 €) ;

- La part de l’indemnité complémentaire excédant cette limite est assujettie aux cotisations et contributions de droit commun.

- Soit une soumission de (40 €- 31,97 €) * 10 heures= 80,28 €

Chiffrage avec notre outil

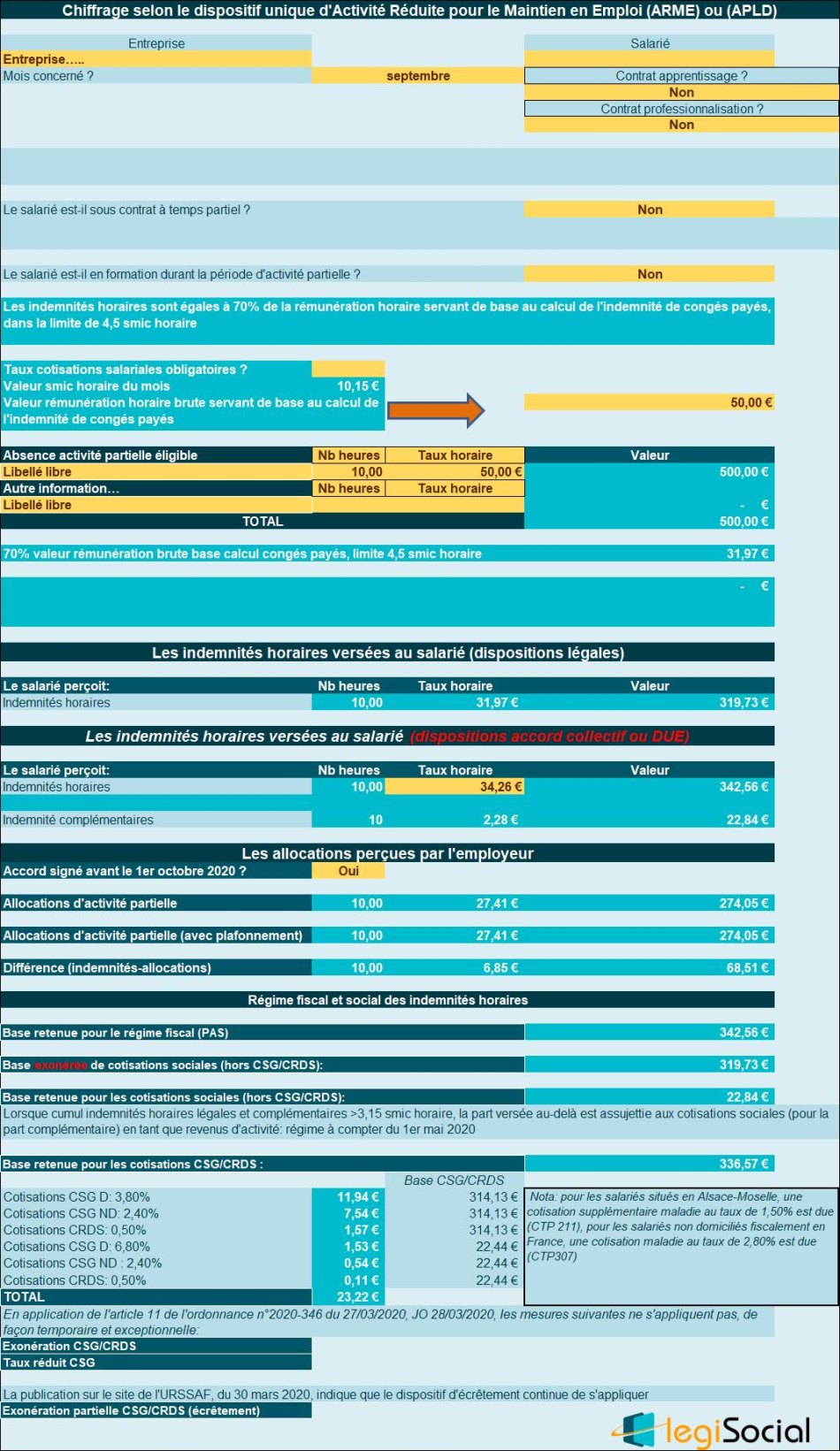

Exemple chiffré numéro 3

Présentation du contexte

- Soit un salarié dont la rémunération horaire est de 50 € ;

- Il est placé en APLD durant 10 heures en septembre 2020.

Indemnité légale

- Légalement, le salarié bénéficie d’une indemnité horaire de 31,97 € (ici le taux de rémunération horaire est supérieur à 4,5 Smic horaire, le calcul est réalisé sur cette valeur, soit 4,5*10,15€*70%).

Indemnité complémentaire

- Le montant de l’indemnité horaire APLD prévue par l’accord collectif ou le document unilatéral de l’employeur est supposée fixée à une valeur de 75 % du salaire brut limité à 4,5 fois le Smic horaire.

- Le salarié peut prétendre donc à une indemnité horaire au titre de l’APLD de : 75% x 4,5*10,15€* = 34,26 €

Régime social

- Nous sommes dans le cas d’un salarié dont la rémunération est est supérieure ou égale à 4,5 Smic ;

- La part de l’indemnité globale excédant 3,15 Smic est soumise aux cotisations et contributions de droit commun.

- L’indemnité globale étant de 34,26 € par heure, la soumission est donc effectuée sur (34,26 € moins 31,97 €) * 10 heures= 22,84 €

Chiffrage avec notre outil

Actualités en lien

Quel chiffrage des indemnités horaires et allocations en cas d’activité partielle en février 2022 ?

Comment traiter les indemnités en cas d’APLD et de maintien de la rémunération ?

Les informations contenues dans le « questions/réponses » du Ministère du travail sur l’APLD

Quel régime social en 2020 pour les indemnités versées dans le cadre d’une APLD ?

Activité partielle longue durée : le Ministère du travail confirme le calcul des indemnités horaires et allocations employeurs

Modèles, outils & dossiers en lien

Bulletin de paie commenté

Bulletin de paie commenté

Salarié cadre en activité partielle en mai 2020 et bénéficiant d’indemnités complémentaires

Modèle de contrat

Modèle de contrat

Modèle gratuit de CDD en cas d'accroissement temporaire d'activité

Bulletin de paie commenté

Bulletin de paie commenté

Salarié cadre en activité partielle en janvier 2022 et bénéficiant d’indemnités complémentaires

Bulletin de paie commenté

Bulletin de paie commenté

Salarié cadre en activité partielle en janvier 2021 et bénéficiant d’indemnités complémentaires

Outil de gestion de la paie

Outil de gestion de la paie

Aide exonération aide domicile-réduction Fillon 2026

Outil de gestion de la paie

Outil de gestion de la paie

Gérer et calculer les indemnités de départ à la retraite d'un salarié (IFC)

Dossier synthèse

Dossier synthèse

Gérer les activités sociales et culturelles du CSE

Outil de gestion de la paie

Outil de gestion de la paie