Rappel des notions de base

Le prélèvement à la source sur toutes les IJ subrogées

Le prélèvement à la source s'applique à l'ensemble des IJ (maladie, maternité...), qu'il s'agisse d'IJ de base ou d'IJ complémentaires, dès lors qu'elles sont imposables.

À l’organisme qui verse les revenus de procéder au PAS

Il revient à l'organisme qui verse les revenus de procéder au prélèvement du montant de l'impôt sur le revenu. Dans le cas des IJ subrogées, c'est à l'employeur réalisant la subrogation de réaliser le prélèvement.

TPT et prélèvement à la source

Étape 1 : pas de prélèvement à la source en 2022

Notion de base

Le prélèvement à la source s'applique à l'ensemble des IJ (maladie, maternité...), qu'il s'agisse d'IJ de base ou d'IJ complémentaires, dès lors qu'elles sont imposables.

Mesure de tolérance

Le site GIP-MDS avait déjà confirmé qu’une tolérance s’appliquait pour les années 2019 à 2021 pour la soumission de IJ versées en cas de temps partiel thérapeutique.

Une publication du 25 janvier 2022 confirme que cette mesure de tolérance est étendue à l’année 2022.

Conséquences

Durant l’année 2022 :

- Aucun prélèvement à la source ne s’applique sur les IJSS qui seraient versées par l’employeur en subrogation, en cas de TPT (Temps Partiel Thérapeutique) ;

- Les IJSS versées au titre du TPT ne doivent pas être prises en considération dans la rubrique « Montant de prélèvement à la source - S21.G00.50.009 »;

- Et les IJSS ne sont pas portées en RNF (Rémunération Nette Fiscale) en rubrique « Rémunération nette fiscale - S21.G00.50.002 »

Il revient à l'organisme qui verse les revenus de procéder au prélèvement du montant de l'impôt sur le revenu.

Étape 2 : pas de prélèvement à la source en 2023

Mesure de tolérance prolongée

A l’occasion de la mise à jour du 29 décembre 2022, le site net-entreprises confirme que :

NB : par mesure de tolérance, il est autorisé de ne pas appliquer de PAS sur les IJ TPT (temps partiel thérapeutique) jusqu’en 2023.

L’application du PAS sur les IJ TPT sera obligatoire à compter de 2024.

Les déclarants qui seraient toutefois en capacité d'apporter cette évolution dès 2023 pourront soumettre les IJ TPT au PAS au cours de l'année 2023.

Modalités déclaratives

La mise à jour du 29 décembre 2022 confirme les modalités suivantes :

Cas particulier des IJ TPT :

Les IJ TPT (temps partiel thérapeutique) ne sont pas soumises au PAS jusqu'en 2023.

Le montant d'IJ TPT n'est pas porté en RNF (rubrique " Rémunération nette fiscale - S21.G00.50.002 ") et n'est pas pris en compte pour le calcul du montant de PAS (rubrique " Montant de prélèvement à la source - S21.G00.50.009 ").

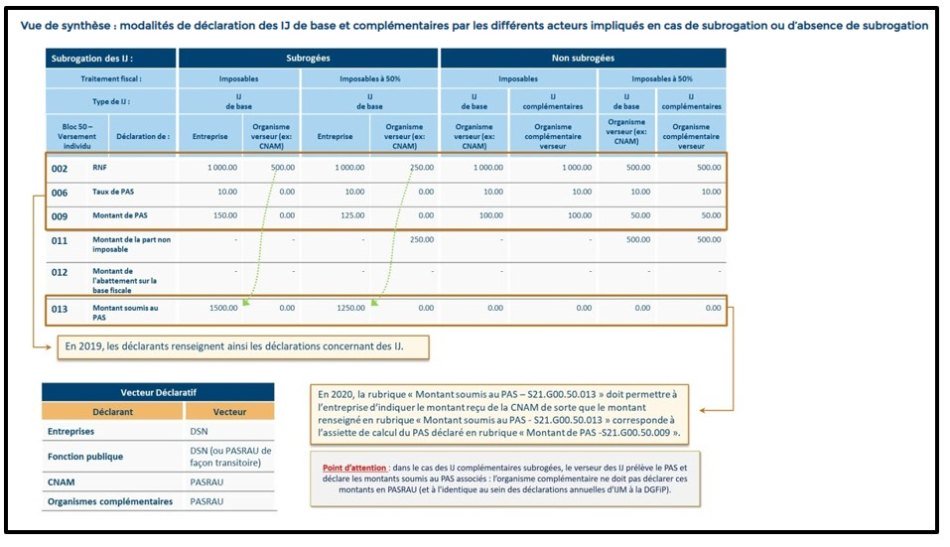

Vue de synthèse

La présente mise à jour propose une « vue de synthèse » que nous reproduisons comme suit :

Ressources

Publication sur le site GIP-MDS, fiche n° 1851 - Date de création : 31/01/2018 04:07 PM Date de modification : 29/12/2022 10:27 AM