Principes généraux

Depuis le 1er janvier 2019, la réduction Fillon est étendue :

- Aux cotisations patronales de retraite complémentaire AGIRC-ARRCO ;

- Et dans certains cas, aux contributions d’assurance chômage.

L’extension aux contributions d’assurance chômage pour l’ensemble des employeurs prendra effet au 1er octobre 2019.

Réduction Fillon : une source fréquente d’erreurs

C’est ce qu’indique la présente publication URSSAF, mettant en avant le fait qu’il convient de « porter une attention particulière à son calcul notamment sur les points énoncés ci-après » :

- Les montants de la réduction générale déclarés par salarié ne peuvent pas excéder les montants maximaux prévus par les textes ;

- Le coefficient servant au calcul de la réduction générale doit être respecté en tenant compte des conditions d’effectif et des organismes collecteurs ;

- Et une juste répartition entre le montant de la réduction générale à déclarer sur les versants Sécurité sociale et retraite complémentaire AGIRC-ARRCO.

Répartition de la réduction Fillon

La publication URSSAF propose les tableaux suivants concernant une entreprise qui :

- Soit applique le calcul de la réduction Fillon « étendue » depuis le 1er janvier 2019 ;

- Soit appliquera une réduction Fillon étendue à compter du 1er octobre 2019.

Situation 1 : entreprise de moins de 20 salariés

| Effectif entreprise | Montant imputé sur les cotisations dues aux institutions retraite complémentaire | Montant imputé sur les cotisations / contributions dues à l'Urssaf | Montant imputé à Pôle emploi |

| Moins de 20 salariés | 0,0601 / 0,3214 | 0,2208 / 0,3214 | 0,0405 / 0,3214 |

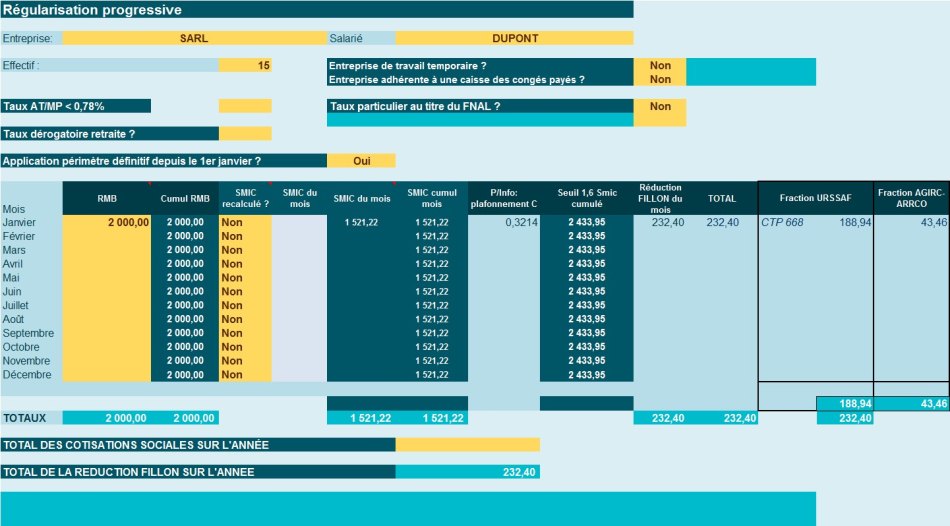

Exemple concret

- Nous supposerons une entreprise qui verse une rémunération brute de 2.000 € en janvier 2019 ;

- Le Smic mensuel de référence ne fait l’objet d’aucun recalcul ;

- Le montant de la réduction Fillon est obtenu par application d’un coefficient C déterminé selon le régime étendu aux cotisations AGIRC-ARRCO et chômage ;

- Le coefficient C est déterminé par la formule suivante :

(T / 0,6) x [(1,6 x (Smic mensuel/Rémunération mensuelle brute)) - 1]

Ce qui présentement correspond à : C= (0,3214/0,6)*[(1,6*1.521,22 €/2.000 €)*1]= 0,1162266 arrondi à 0,1162 permettant d’obtenir une réduction Fillon du mois de 0,1162* 2.000 €= 232,40 €

Notre outil vous propose…

Explications détaillées

| Rémunération brute | 2 000,00 € | |

| Valeur globale réduction Fillon | 232,40 € | |

| Montant imputé cotisations AGIRC-ARRCO | 43,46 € | 232,40 € *(0,0601/0,3214) |

| Montant imputé cotisations URSSAF | 159,66 € | 232,40 € *(0,2208/0,3214) |

| Montant imputé à Pôle emploi | 29,29 € | 232,40 € *(0,0405/0,3214) |

| Vérifications… | ||

| Montant déclaré CTP 668 | 188,94 € | 159,66 €+ 29,29 € |

| Montant déclaré AGIRC-ARRCO | 43,46 € | |

| Montant global | 232,40 € | 188,94 € + 43,46 € |

Situation 2 : entreprise de 20 salariés et plus

| Effectif entreprise | Montant imputé sur les cotisations dues aux institutions retraite complémentaire | Montant imputé sur les cotisations / contributions dues à l'Urssaf | Montant imputé à Pôle emploi |

| 20 salariés et plus | 0,0601 / 0,3254 | 0,2248 / 0,3254 | 0,0405 / 0,3254 |

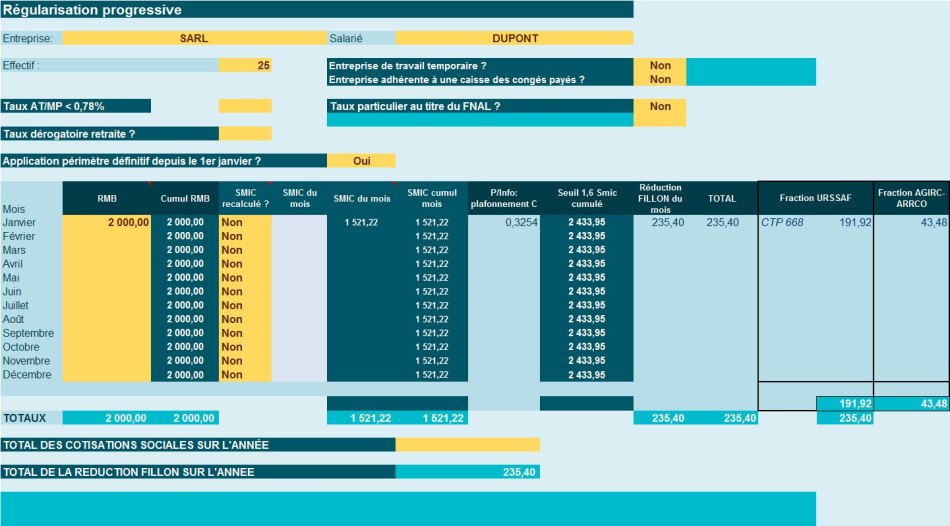

Exemple concret

- Nous supposerons une entreprise qui verse une rémunération brute de 2.000 € en janvier 2019 ;

- Le Smic mensuel de référence ne fait l’objet d’aucun recalcul ;

- Le montant de la réduction Fillon est obtenu par application d’un coefficient C déterminé selon le régime étendu aux cotisations AGIRC-ARRCO et chômage ;

- Le coefficient C est déterminé par la formule suivante :

(T / 0,6) x [(1,6 x (Smic mensuel/Rémunération mensuelle brute)) - 1]

Ce qui présentement correspond à : C= (0,3254/0,6)*[(1,6*1.521,22 €/2.000 €)*1]= 0,1176731 arrondi à 0,1177 permettant d’obtenir une réduction Fillon du mois de 0,1162* 2.000 €= 235,40 €

Notre outil vous propose…

Explications détaillées

| Rémunération brute | 2 000,00 € | |

| Valeur globale réduction Fillon | 235,40 € | |

| Montant imputé cotisations AGIRC-ARRCO | 43,48 € | 232,40 € *(0,0601/0,3254) |

| Montant imputé cotisations URSSAF | 162,62 € | 232,40 € *(0,2248/0,3254) |

| Montant imputé à Pôle emploi | 29,30 € | 232,40 € *(0,0405/0,3254) |

| Vérifications… | ||

| Montant déclaré CTP 668 | 191,92 € | 159,73 €+ 29,30 € |

| Montant déclaré AGIRC-ARRCO | 43,48 € | |

| Montant global | 235,40 € | 191,92 € + 43,48 € |

Extrait publication URSSAF

Nous noterons une petite coquille sur la publication, le montant imputé à Pôle emploi, pour les entreprises de 20 salariés et plus est indiqué pour « 0,0405/0,3214 » au lieu de « 0,0405/03254 ».

Publication site URSSAF du 13 juin 2019 :

La fiabilisation de votre DSN : c’est essentiel

13/06/2019

Pour respecter vos obligations et assurer au mieux les droits de vos salariés, il est primordial de déclarer scrupuleusement vos données DSN.

Zoom sur : la réduction générale étendue aux cotisations patronales de retraite complémentaire et aux contributions d’assurance chômage.

Depuis le 1er janvier 2019, la réduction générale est étendue aux cotisations patronales de retraite complémentaire Agirc-Arrco, et dans certains cas, aux contributions d’assurance chômage. L’extension aux contributions d’assurance chômage pour l’ensemble des employeurs prendra effet au 1er octobre 2019.

La réduction générale peut être une source fréquente d’erreurs. Il convient de porter une attention particulière à son calcul notamment sur les points énoncés ci-après :

les montants de la réduction générale déclarés par salarié ne peuvent pas excéder les montants maximaux prévus par les textes ;

le coefficient servant au calcul de la réduction générale doit être respecté en tenant compte des conditions d’effectif et des organismes collecteurs :

Montant imputé sur les cotisations dues aux institutions de retraite complémentaire

Montant imputé sur les cotisations / contributions dues à l'Urssaf

Montant imputé à Pôle emploi

Entreprise de moins de 20 salariés

0,0601 / 0,3214

0,2208 / 0,3214

0,0405 / 0,3214

Entreprise de 20 salariés et plus

0,0601 / 0,3254

0,2248 / 0,3254

0,0405 / 0,3214

* Pour les employeurs professionnels du spectacle qui engagent à titre temporaire des salariés qui relèvent des professions de la production cinématographique, de l'audiovisuel ou du spectacle.

la juste répartition entre le montant de la réduction générale à déclarer sur les versants Sécurité sociale et retraite complémentaire Agirc-Arrco.

Simulateur de calcul de la réduction Fillon 2025

Principal dispositif de réduction de charges patronales, la réduction Fillon allège fortement le poids des charges patronales. Notre outil vous permet de gérer ce dispositif en sécurité en abordant de très nombreuses situations concrètes et chiffrées.