Comment évaluer l'exonération JEI en 2019 lorsque le Smic de référence est pondéré ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

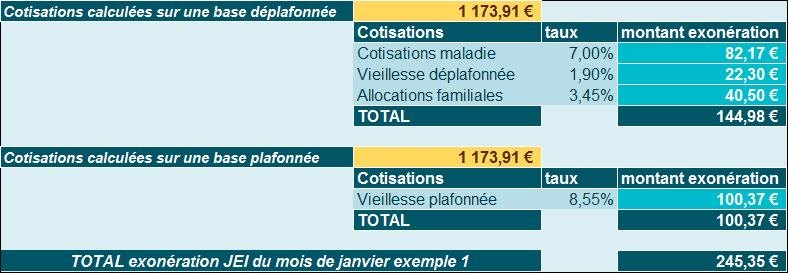

Exemple chiffré 1

Présentation du contexte

- Supposons un salarié dont la rémunération brute est de 3.000 € pour le mois de janvier 2019 ;

- Le salarié est entré en cours du mois de janvier et la déduction entrée en cours de mois est chiffrée à 1.826,09 € ;

- Le salaire brut du mois est donc de 1.173,91 € (3.000 € - 1.826,09 €) ;

- Le salarié exerce son activité sur la base d’un temps plein (35h/semaine).

Recalcul du Smic de référence

Dans le cas présent le Smic de référence est recalculé selon les normes habituellement utilisées en matière de réduction Fillon, à savoir :

- Smic de référence du mois= Smic mensuel temps plein * (salaire versé/salaire habituellement versé) ;

- Soit ici [(35*52/12) *10,03 €] * (1.826,09 €/3.000 €) = 925,96 €.

En conséquence, la rémunération du mois est inférieure au seuil de 2,5 Smic permettant l’éligibilité au taux réduit maladie, le taux minoré d’allocations familiales s’applique et nous ne situons pas au-delà du seuil de 4,5 Smic permettant l’éligibilité à l’exonération JEI.

L’exonération JEI à laquelle ouvre droit le salarié est estimé à 245,35 €, selon les calculs suivants :

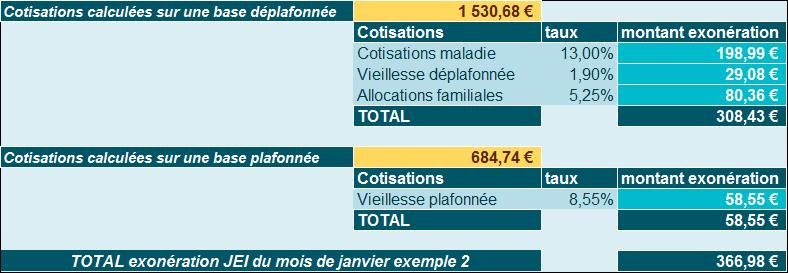

Exemple chiffré 2

Présentation du contexte

- Supposons un salarié dont la rémunération brute est de 5.000 € pour le mois de janvier 2019 ;

- Le salarié exerce son activité sur la base d’un temps partiel (20h/semaine soit un équivalent mensuel de 86,67h) ;

- Le salarié est entré en cours du mois de janvier et la déduction entrée en cours de mois est chiffrée à 3.043,48 € ;

- Le salaire brut du mois est donc de 1.956,52 € (5.000 € - 3.043,48 €).

Recalcul du Smic de référence

Dans le cas présent le Smic de référence doit faire l’objet d’un « double recalcul », afin de tenir compte à la fois de l’entrée du salarié en cours de mois, mais également de son activité à temps partiel.

- Smic de référence du mois= Smic mensuel temps plein * (salaire versé/salaire habituellement versé) * (86,67h/151,67h) ;

- Soit ici [(35*52/12) *10,03 €] * (1.956,52 €/5.000 €) *(86,67h/151,67h) = 340,15 €.

La rémunération du mois se situe au-delà du seuil de 4,5 Smic (1.530,68 €) et n’est pas en outre éligible au taux réduit maladie, et minoré d’allocations familiales.

L’exonération JEI à laquelle ouvre droit le salarié est estimé à 366,98 €, selon les calculs suivants :

(Nota : le PMSS du mois est présentement de 684,74 €)