Chiffrages de la réduction Fillon en cas de DFS : exemples chiffrés et commentés en 2023

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Préambule

Depuis le 1er janvier 2020, la réduction Fillon connait plusieurs modifications dont une d’importance que nous abordons aujourd’hui, à savoir sa détermination pour les entreprises appliquant une DFS (Déduction Forfaitaire Spécifique).

Rappel du principe général

Suite à la publication d’un arrêté au JO du 17/12/2019 (arrêté du 4 décembre 2019 relatif au bénéfice de la réduction prévue à l’article L. 241-13 du code de la sécurité sociale pour les employeurs entrant dans le champ de la déduction forfaitaire spécifique, JO du 17 décembre 2019), les modalités de calcul de la réduction Fillon pour les employeurs bénéficiant d’une DFS sont modifiées à compter du 1er janvier 2020.

- Le montant de la réduction générale calculé après application de la DFSpour les emplois qui y sont éligibles est plafonné à 130 % du montant de la réduction calculée sans application de la DFS.

- Pour le calcul de la réduction générale sans application de la DFS, les sommes versées, le cas échéant, à titre de frais professionnels sont exclues de l’assiette.

- Ainsi, l’employeur qui applique la DFS devra effectuer 2 calculs afin de déterminer si le montant de la réduction générale doit faire l’objet d’un plafonnement.

Un calcul en 3 temps

Concrètement, les entreprises concernées par cette réforme doivent, depuis le 1er janvier 2020, effectuer leurs calculs en 3 temps comme suit :

- Calcul 1 : réduction générale avec application de la DFS

- Calcul 2 : réduction générale sans application de la DFS

- Calcul 3 : plafonnement

Exemple chiffré 1

Présentation du contexte

- Soit un salarié, présent du 1er janvier au 31 décembre 2023 ;

- Sa rémunération brute est de 2.000 € brut par mois ;

- S’ajoute à cette rémunération des frais professionnels d’une valeur mensuelle estimée à 100 € ;

- L’entreprise est supposée bénéficier d’une DFS au taux de 20%. ;

- L’effectif de l’entreprise est de 30 salariés.

Rémunération brute mensuelle abattue

- La rémunération brute abattue est donc la suivante : (2.000 € + 100 €) *80%= 1.680 €

Rémunération brute sans application de la DFS

- Si l’entreprise n’applique pas la DFS, les frais professionnels ne sont alors pas « remontés » dans la rémunération brute, qui devient alors : 2.000 €.

Les calculs en 3 temps

Calcul 1 : réduction générale avec application de la DFS

Le coefficient C de la réduction Fillon est déterminé comme suit :

- C= (0,3191/0,6) × [(1,6 × 20.814,73 € /20.160 €) -1] = 0,346735636 arrondi à 0,3467

Donnant droit à une réduction Fillon annuelle de 0,3467 * 20.160 €=6.989,47 € (pour info, cette valeur était de 6.371,42 €, avant la revalorisation du Smic horaire au 1er mai 2023).

Calcul 2 : réduction générale sans application de la DFS

Le coefficient C de la réduction Fillon est déterminé comme suit :

- C= (0,3191/0,6) × [(1,6 × 19.237,40 € /24.000 €) -1] = 0,206164601 arrondi à 0,2062

Donnant droit à une réduction Fillon annuelle de 0,2062 * 24.000 €= 4.948,80 € (pour info, cette valeur était de 4.689,60 €, avant la revalorisation du Smic horaire au 1er mai 2023).

Calcul 3 : plafonnement

Le montant de la réduction Fillon à laquelle ouvre droit l’entreprise doit être plafonné à hauteur de 130% de la réduction Fillon déterminée au calcul 2, sans application de la DFS.

Présentement, ce plafonnement est fixé à 4.948,80 € * 130%= 6.433,44 € (pour info, cette valeur était de 6.096,48 €, avant la revalorisation du Smic horaire au 1er mai 2023).

Notre outil

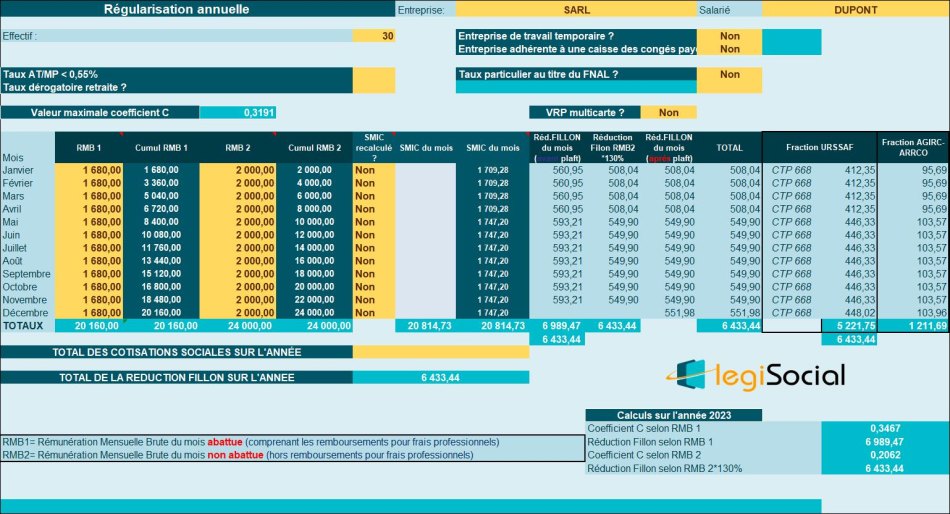

Régularisation progressive

Régularisation annuelle

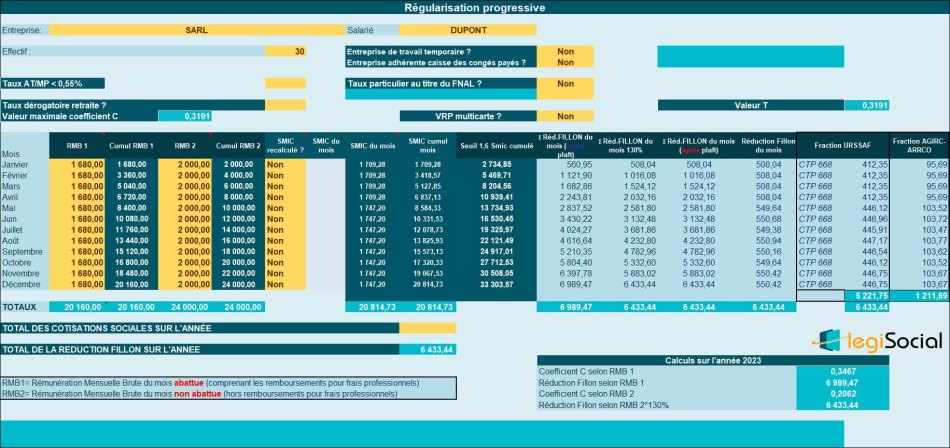

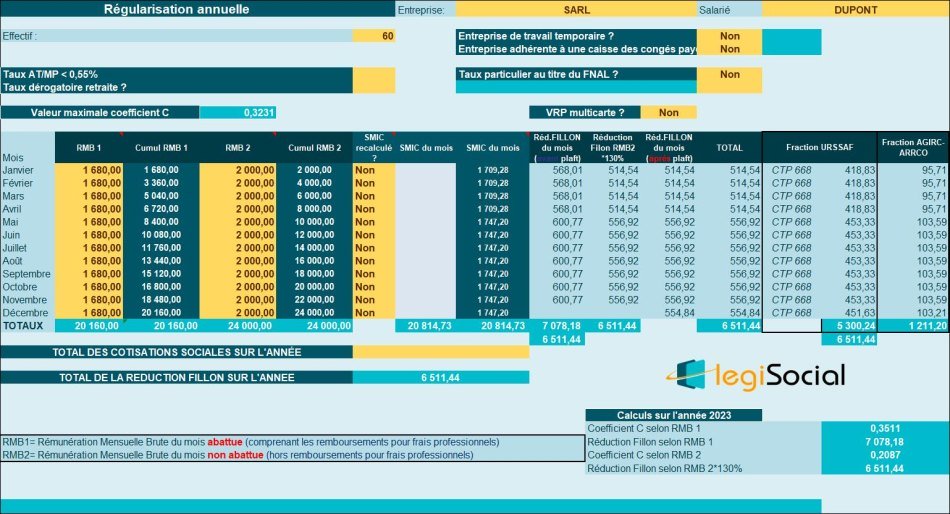

Exemple chiffré 2

Présentation du contexte

- Soit un salarié, présent du 1er janvier au 31 décembre 2023 ;

- Sa rémunération brute est de 2.000 € brut par mois ;

- S’ajoute à cette rémunération des frais professionnels d’une valeur mensuelle estimée à 100 € ;

- L’entreprise est supposée bénéficier d’une DFS au taux de 20%. ;

- L’effectif de l’entreprise est de 60 salariés.

Rémunération brute mensuelle abattue

- La rémunération brute abattue est donc la suivante : (2.000 € + 100 €) *80%= 1.680 €

Rémunération brute sans application de la DFS

- Si l’entreprise n’applique pas la DFS, les frais professionnels ne sont alors pas « remontés » dans la rémunération brute, qui devient alors : 2.000 €.

Les calculs en 3 temps

Calcul 1 : réduction générale avec application de la DFS

Le coefficient C de la réduction Fillon est déterminé comme suit :

- C= (0,3231/0,6) × [(1,6 × 20.814,73 € /20.160 €) -1] = 0,351082056 arrondi à 0,3511, valeur plafonnée à 0,3231

Donnant droit à une réduction Fillon annuelle de 0,3231 * 20.160 €= 6.513,70 €

Calcul 2 : réduction générale sans application de la DFS

Le coefficient C de la réduction Fillon est déterminé comme suit :

- C= (0,3231/0,6) × [(1,6 × 20.814,73 € /24.000 €) -1] = 0,208748927 arrondi à 0,2087

Donnant droit à une réduction Fillon annuelle de 0,2087 * 24.000 €= 5.008,80 €

Calcul 3 : plafonnement

Le montant de la réduction Fillon à laquelle ouvre droit l’entreprise doit être plafonné à hauteur de 130% de la réduction Fillon déterminée au calcul 2, sans application de la DFS.

Présentement, ce plafonnement est fixé à 5.008,80 € * 130%= 6.511,44 €

Notre outil

Régularisation progressive

Régularisation annuelle

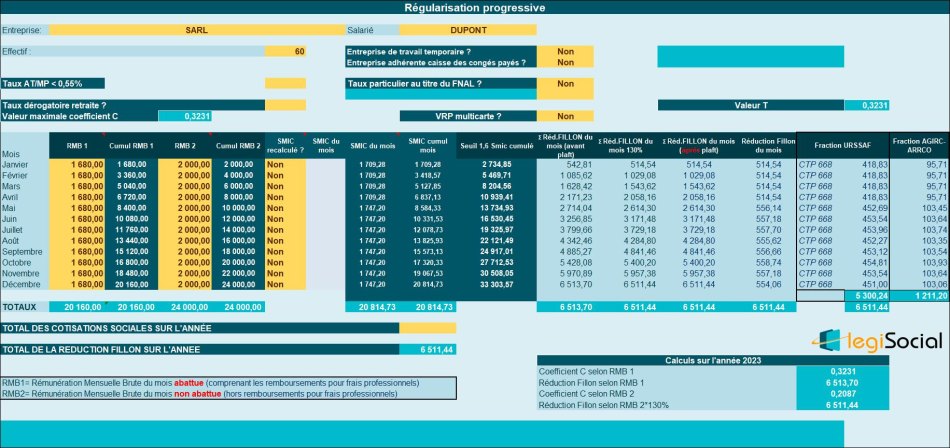

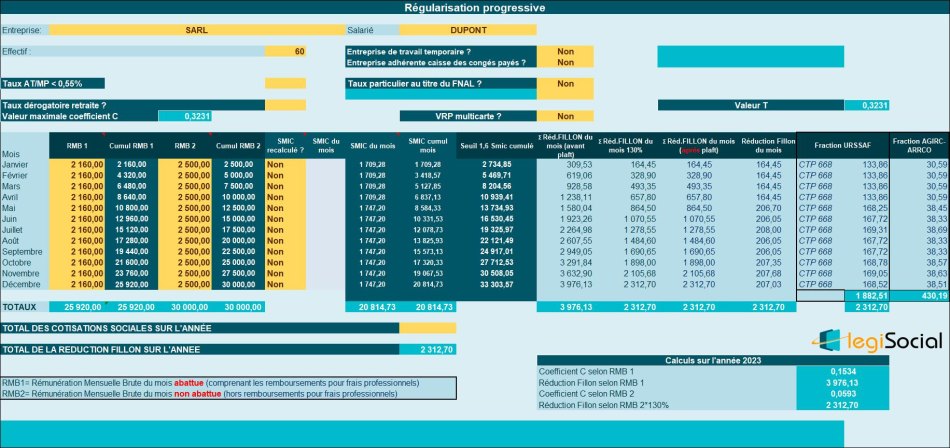

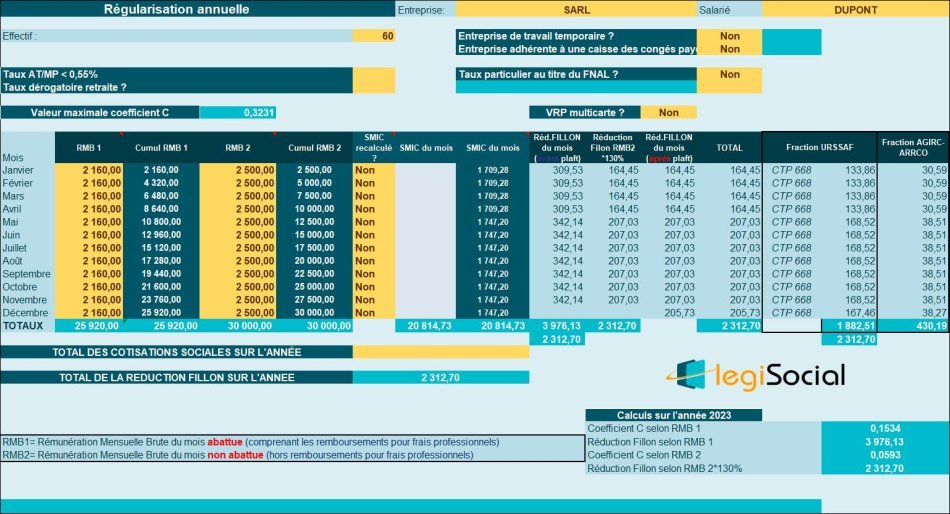

Exemple chiffré 3

Présentation du contexte

- Soit un salarié, présent du 1er janvier au 31 décembre 2023 ;

- Sa rémunération brute est de 2.700 € brut par mois ;

- L’entreprise est supposée bénéficier d’une DFS au taux de 20% ;

- Il est supposé que le salarié bénéficie d’un remboursement de frais professionnels de 200 €/mois ;

- L’effectif de l’entreprise est de 60 salariés.

Rémunération brute mensuelle abattue

- La rémunération brute abattue est donc la suivante : (2.500 € + 200 €) *80%= 2.160 €

Rémunération brute sans application de la DFS

- Si l’entreprise n’applique pas la DFS, les frais professionnels ne sont alors pas « remontés » dans la rémunération brute, qui devient alors : 2.500 €.

Les calculs en 3 temps

Calcul 1 : réduction générale avec application de la DFS

Le coefficient C de la réduction Fillon est déterminé comme suit :

- C= (0,3231/0,6) × [(1,6 × 20.814,73 € /25.920 €) -1] = 0,153397154 arrondi à 0,1534

Donnant droit à une réduction Fillon annuelle de 0,1534 * 25.920 €= 3.976,13 € (pour info, cette valeur était de 3.714,34 €, avant la revalorisation du smic horaire au 1er mai 2023).

Calcul 2 : réduction générale sans application de la DFS

Le coefficient C de la réduction Fillon est déterminé comme suit :

- C= (0,3231/0,6) × [(1,6 × 20.814,73 € /30.000 €) -1] = 0,059299141 arrondi à 0,0593

Donnant droit à une réduction Fillon annuelle de 0,0593 * 30.000 €=1.779,00 €, pour info cette valeur était de 1.518,00 €, avant la revalorisation du smic horaire au 1er mai 2023).

Calcul 3 : plafonnement

Le montant de la réduction Fillon à laquelle ouvre droit l’entreprise doit être plafonné à hauteur de 130% de la réduction Fillon déterminée au calcul 2, sans application de la DFS.

Présentement, ce plafonnement est fixé à 1.779,00 € * 130%= 2.312,70 €, pour info cette valeur était de 1.973,40 €, avant la revalorisation du smic horaire au 1er mai 2023).

Notre outil

Régularisation progressive

Régularisation annuelle

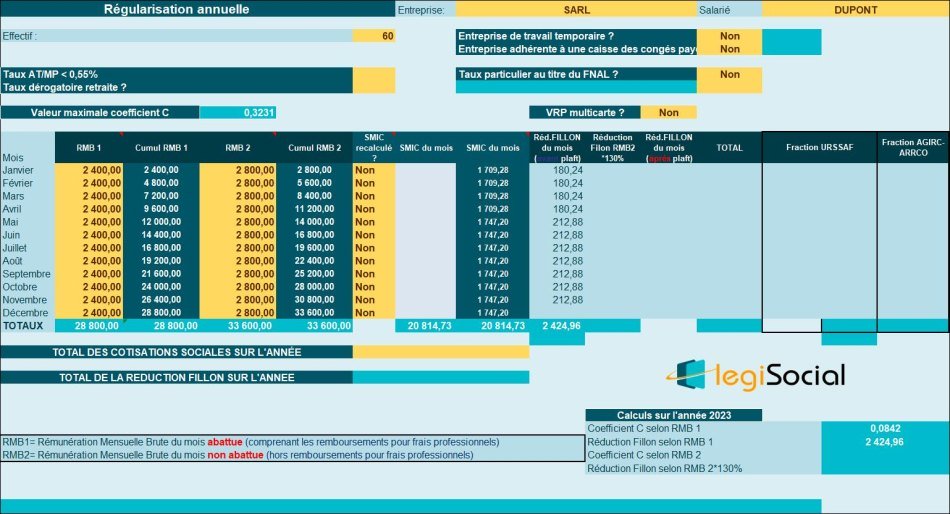

Exemple chiffré 4

Présentation du contexte

- Soit un salarié, présent du 1er janvier au 31 décembre 2023 ;

- Sa rémunération brute est de 2.800 € brut par mois ;

- L’entreprise est supposée bénéficier d’une DFS au taux de 20% ;

- Il est supposé que le salarié bénéficie d’un remboursement de frais professionnels de 200 €/mois ;

- L’effectif de l’entreprise est de 60 salariés.

Rémunération brute mensuelle abattue

- La rémunération brute abattue est donc la suivante : (2.800 € + 200 €) *80%= 2.400 €

Rémunération brute sans application de la DFS

- Si l’entreprise n’applique pas la DFS, les frais professionnels ne sont alors pas « remontés » dans la rémunération brute, qui devient alors : 2.800 €.

Les calculs en 3 temps

Calcul 1 : réduction générale avec application de la DFS

Le coefficient C de la réduction Fillon est déterminé comme suit :

- C= (0,3231/0,6) × [(1,6 × 20.814,73 € /28.800 €) -1] = 0,0842070439 arrondi à 0,0842

Donnant droit à une réduction Fillon annuelle de 0,0842 * 28.800 €=2.424,96 €, pour info cette valeur était de 2.162,88 €, avant la revalorisation du smic horaire au 1er mai 2023).

Calcul 2 : réduction générale sans application de la DFS

Le coefficient C de la réduction Fillon est déterminé comme suit :

- C= (0,3231/0,6) × [(1,6 × 20.814,73 € /33.600 €) -1] = - 0,0048 soit une valeur inférieure à zéro, n’ouvrant pas droit à la réduction Fillon.

Calcul 3 : plafonnement

En conséquence, aucune réduction Fillon ne sera calculée présentement pour ce salarié.

Notre outil

Régularisation progressive

Régularisation annuelle

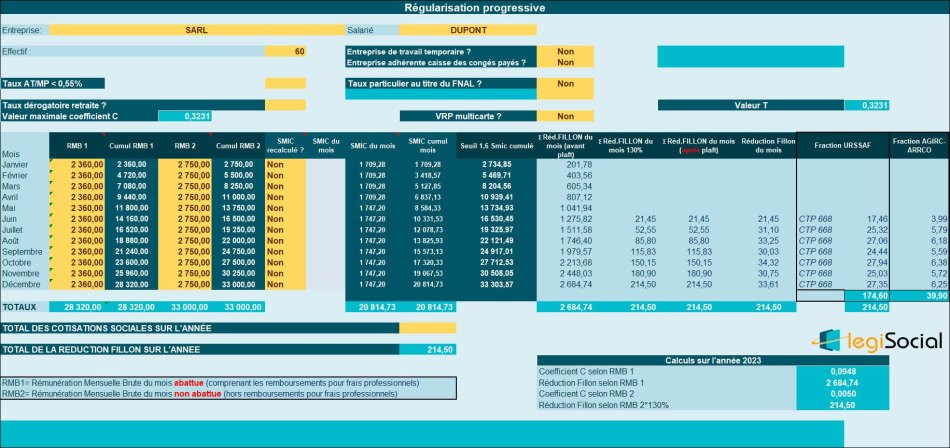

Exemple chiffré 5

Présentation du contexte

- Soit un salarié, présent du 1er janvier au 31 décembre 2023 ;

- Sa rémunération brute est de 2.750 € brut par mois ;

- L’entreprise est supposée bénéficier d’une DFS au taux de 20% ;

- Il est supposé que le salarié bénéficie d’un remboursement de frais professionnels de 200 €/mois ;

- L’effectif de l’entreprise est de 60 salariés.

Rémunération brute annuelle abattue

- La rémunération brute abattue est donc la suivante : (2.750 € + 200 €) *80%= 2.320 €

Rémunération brute sans application de la DFS

- Si l’entreprise n’applique pas la DFS, les frais professionnels ne sont alors pas « remontés » dans la rémunération brute, qui devient alors : 2.750 €.

Les calculs en 3 temps (avant revalorisation du Smic horaire au 1er mai 2023)

Calcul 1 : réduction générale avec application de la DFS

Le coefficient C de la réduction Fillon est déterminé comme suit :

- C= (0,3231/0,6) × [(1,6 × 20.511,40 € /28.320 €) -1] = 0,0855

Donnant droit à une réduction Fillon annuelle de 0,0855 * 28.3200 €=2.421,36 €

Calcul 2 : réduction générale sans application de la DFS

Le coefficient C de la réduction Fillon est déterminé comme suit :

- C= (0,3231/0,6) × [(1,6 × 20.511,40 € /33.000 €) -1] = - 0,002965993 soit une valeur inférieure à zéro, n’ouvrant pas droit à la réduction Fillon.

Calcul 3 : plafonnement

En conséquence, aucune réduction Fillon ne sera calculée présentement pour ce salarié.

Notre outil

Régularisation progressive

Les calculs en 3 temps (depuis la revalorisation du Smic horaire au 1er mai 2023)

Calcul 1 : réduction générale avec application de la DFS

Le coefficient C de la réduction Fillon est déterminé comme suit :

- C= (0,3231/0,6) × [(1,6 × 20.814,73 € /28.320 €) -1] = 0,094761802 arrondi à 0,0948

Donnant droit à une réduction Fillon annuelle de 0,0948 * 28.320 €=2.684,74 €

Calcul 2 : réduction générale sans application de la DFS

Le coefficient C de la réduction Fillon est déterminé comme suit :

- C= (0,3231/0,6) × [(1,6 × 20.814,73 € /33.000 €) -1] = -0,004953765 arrondi à 0,0050.

Donnant droit à une réduction Fillon annuelle de 0,0050 * 33.000 €=165,00 €

Calcul 3 : plafonnement

Le montant de la réduction Fillon à laquelle ouvre droit l’entreprise doit être plafonné à hauteur de 130% de la réduction Fillon déterminée au calcul 2, sans application de la DFS.

Présentement, ce plafonnement est fixé à 130,00 € * 130%= 214,50 €, cette valeur était de nulle, avant la revalorisation du smic horaire au 1er mai 2023).

Notre outil

Régularisation progressive