Exemple chiffré

Présentation du contexte

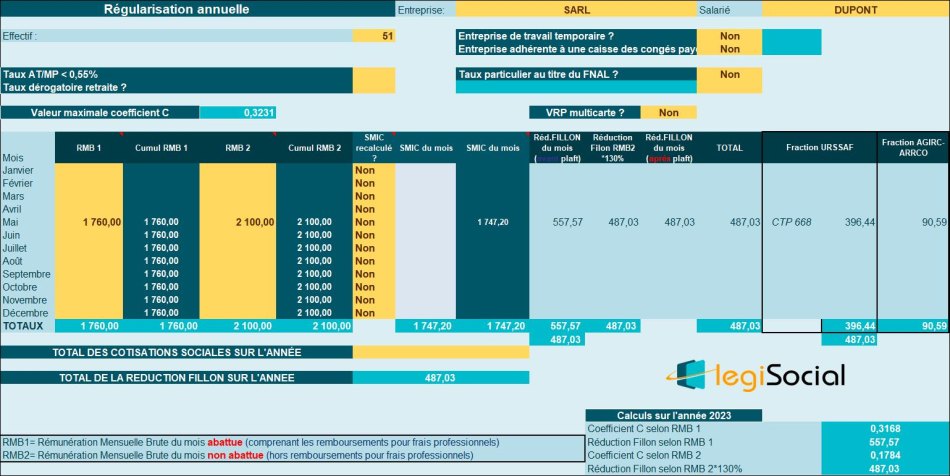

- Soit un salarié rémunéré 2.100 € en mai 2023 ;

- L’entreprise justifie d’un effectif de plus de 50 salariés ;

- L’entreprise applique une DFS au taux de 20%, et le salarié obtient également un remboursement au titre de frais professionnels pour un montant de 100 €.

Rémunération brute mensuelle abattue

- La rémunération brute mensuelle abattue est donc la suivante : (2.100 € + 100 €) *80%= 1.760 €

Rémunération brute sans application de la DFS

- Si l’entreprise n’applique pas la DFS, les frais professionnels ne sont alors pas « remontés » dans la rémunération brute, qui devient alors : 2.100 €.

Les calculs en 3 temps

Calcul 1 : réduction générale avec application de la DFS

Le coefficient C de la réduction Fillon est déterminé comme suit :

- C= (0,3231/0,6) × [(1,6 × 1.747,20 € /1.760 €) -1] = 0,31683382 arrondi à 0,3168 (NDLR : le BOSS, dans son exemple chiffré ne pratique pas l’arrondi à 4 décimales, ce qui explique la différence de quelques centimes sur la réduction Fillon).

Donnant droit à une réduction Fillon de 0,3168 * 1.760 €=557,77 € (pour info, cette valeur serait de 557,63 € si le coefficient C n’était pas arrondi, comme le fait le BOSS).

Calcul 2 : réduction générale sans application de la DFS

Le coefficient C de la réduction Fillon est déterminé comme suit :

- C= (0,3231/0,6) × [(1,6 × 1.747,20 € /2.100 €) -1] = 0,1783512 arrondi à 0,1784 (NDLR : le BOSS, dans son exemple chiffré ne pratique pas l’arrondi à 4 décimales, ce qui explique la différence de quelques centimes sur la réduction Fillon).

Donnant droit à une réduction Fillon de 0,1784 * 2.100 €= 374,64 € (pour info, cette valeur serait de 374,54 € si le coefficient C n’était pas arrondi, comme le fait le BOSS).

Calcul 3 : plafonnement

Le montant de la réduction Fillon à laquelle ouvre droit l’entreprise doit être plafonné à hauteur de 130% de la réduction Fillon déterminée au calcul 2, sans application de la DFS.

Présentement, ce plafonnement est fixé à 374,64 € * 130%= 487,03 € (pour info, cette valeur serait de 486,90 € si le coefficient C n’était pas arrondi, comme le fait le BOSS).

L’écrêtement issu du plafonnement est donc de : 557,77 € moins 487,03 €, soit 70,54 € (le BOSS annonce un plafonnement de 70,73 €, par l’effet de la non-prise de l’arrondi du coefficient à 4 décimales).

Chiffrage de la réduction Fillon en mai 2023 selon le BOSS

Exemple :

Pour un salarié rémunéré 2 100 € brut par mois dans une entreprise de plus de 50 salariés et pour lequel l’employeur applique une déduction forfaitaire spécifique de 20 %, si le salarié obtient également un remboursement au titre de frais professionnels pour un montant de 100 €, la rémunération à prendre en compte pour le calcul de la réduction générale est égale à (2 100 + 100) × (1 - 20%) = 1 760 €.

Le coefficient de la réduction générale calculé sur la base de cette rémunération abattue s’élève, en mai 2023 à 31,68 % (compte tenu d’un SMIC mensuel égal à 1 747,20 € - valeur au 1er mai 2023), soit un montant de réduction de 557,63 €.

Si la déduction n’avait pas été appliquée pour réduire la rémunération prise en compte, le coefficient de la réduction générale aurait été de 17,84 %, pour un montant de réduction de 374,54 €.

Dans ce cas, le plafonnement s’applique car le montant de réduction calculé avec application de la DFS est supérieur au montant de réduction qui aurait été calculé si la DFS n’avait pas été appliquée, majoré de 130 % (374,54 × 130 % = 486,90 €). Le montant de réduction est donc de 486,90 €, ce qui correspond à un écrêtement du fait du plafonnement de 557,63 – 486,90 = 70,73 €.

Chiffrage de la réduction Fillon en mai 2023 avec notre outil

Références

Mise à jour du BOSS du 1er mai 2023 sur la thématique « Allègements généraux de cotisations patronales »