Comment traiter un arrêt consécutif à un accident du travail selon les dispositions légales en 2023 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Le contexte

- Un salarié non-cadre est en arrêt de travail du 9/01/2023 au 21/01/2023 inclus et l’accident du travail s’est produit le 9/01/2023 au début de la journée de travail ;

- Il travaille 35h par semaine à raison de 7h par jour, du lundi au vendredi inclus ;

- Il n’a jamais été en arrêt de travail depuis un an ;

- Les absences sont décomptées selon la méthode préconisée par la jurisprudence (décompte selon les heures réelles du mois) ;

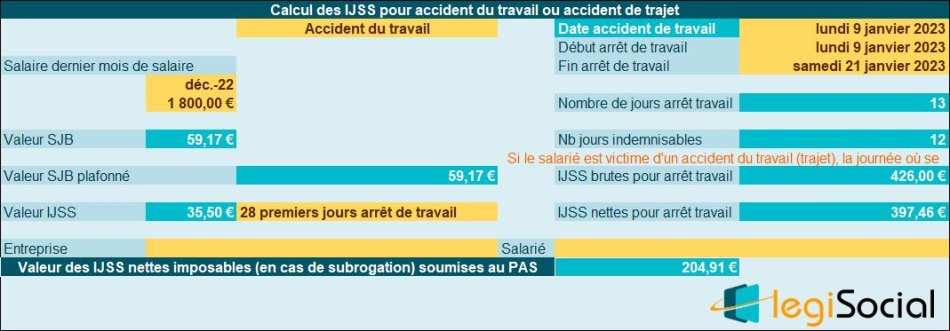

- Le dernier salaire déclaré est de 1.800 € ;

- Le salaire brut habituel est de 1.800 € ;

- Le taux de cotisations salariales habituel est de 20,84% ;

- L’employeur pratique la subrogation que le salarié a acceptée.

Les calculs

L’arrêt de travail correspond à :

- Nombre de jours calendaires de l’arrêt de travail : 13 jours

- Nombre de jours indemnisables par la sécurité sociale : 12 jours (car le jour pendant lequel s’est produit l’accident du travail est intégralement payé par l’employeur)

- Nombre de jours concernés par le maintien de l’employeur:12 jours

12 jours (pas de carence) en cas d’accident du travail

1 jour intégralement payé par l’employeur (jour de l’accident)

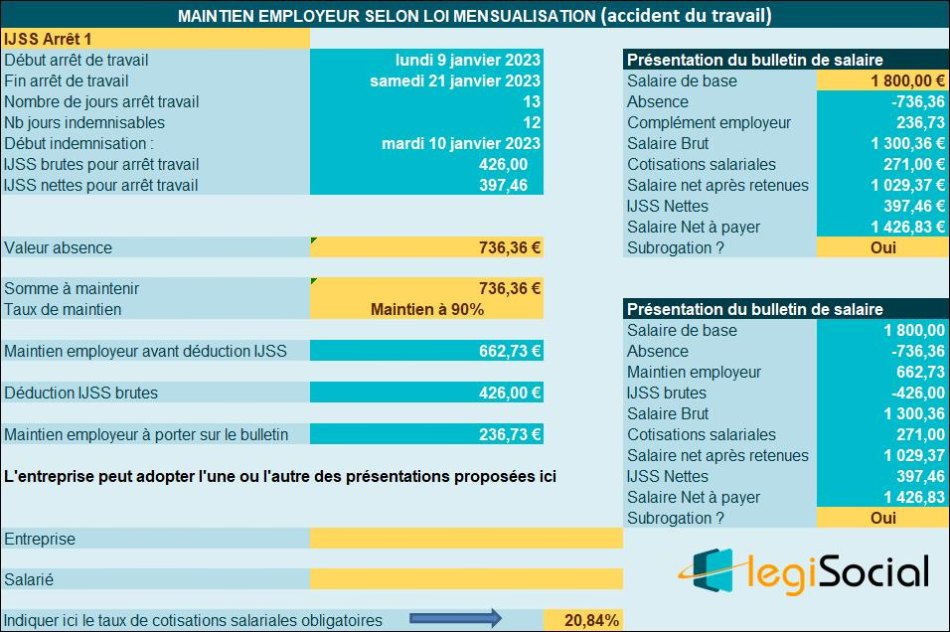

Chiffrage de l’absence

Calcul de l’absence à l’aide de notre outil (le jour de l’accident, 9 janvier 2023 est intégralement pris en charge par l’employeur, l’absence est donc décomptée à compter du 10 janvier 2023 et jusqu’au 21 janvier 2023 inclus)

Absence : 1.800* (63 /154) = 736,36 €

Calcul des IJSS

Calcul du maintien de l’employeur

L’employeur selon la loi de mensualisation devra maintenir à partir du 10 (pas de carence et la journée du 9 est intégralement payée).

Valeur de la période : 1.800* (63 /154) = 736,36 €

- Maintien à 90% (pas d’absence depuis 1 an) : 736,36 €*90%= 662,73 €

- Déduction des IJSS correspondantes : 426,00 €

- Maintien de l’employeur : 662,73 € -426,00 € = 236,73 €

Notre outil Excel vous propose