Comment s'effectue le maintien net d'un salarié en arrêt de travail consécutif à un accident du travail en 2019 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Présentation du contexte

- Soit un salarié (cadre) jamais arrêté pour accident du travail depuis 1 an ;

- Il justifie d’une ancienneté de 2 ans à la date de début d’arrêt ;

- Les absences sont décomptées selon la méthode des jours calendaires moyens ;

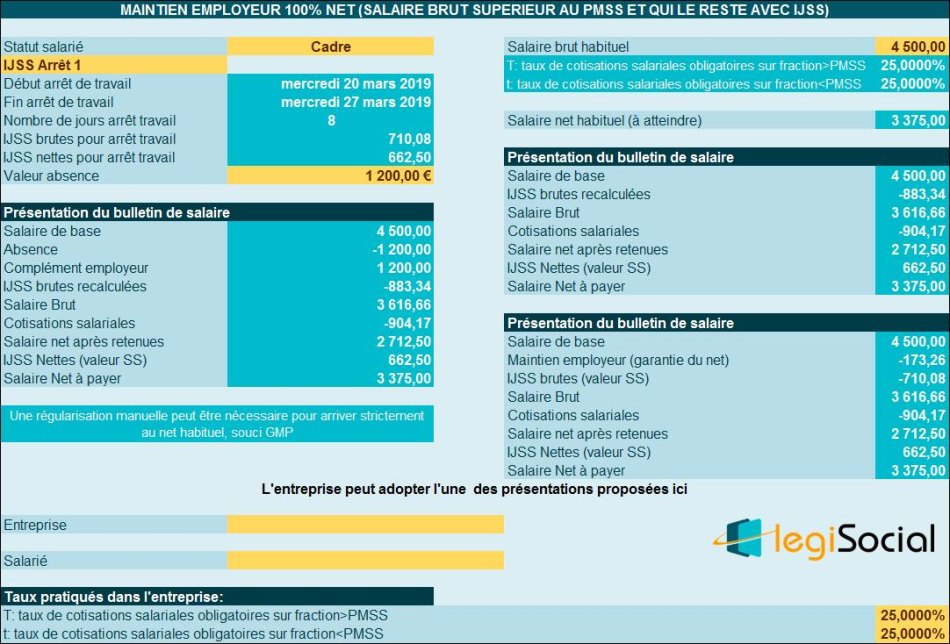

- Salaire de base : 4.500 € ;

- Salaire net habituel : 3.375,00 € ;

- L’accident du travail se produit durant la journée du 19 mars 2019 ;

- L’arrêt de travail débute le 20 mars pour se terminer le 27 mars 2019 ;

- Le salaire brut déclaré sur l’attestation de salaire est de 4.500 €.

Chiffrage des IJSS

Rappel du principe de calcul des IJSS

Les IJSS sont calculées de la manière suivante :

Temps numéro 1

L’attestation est établie par l’employeur, la CPAM prend en compte le mois de salaire.

Temps numéro 2

Le mois de salaire est divisé par 30,42 permettant alors d’obtenir le SJB.

Temps numéro 3

Le SJB obtenu est plafonné à 0,834% du PASS (Plafond Annuel de Sécurité Sociale), à savoir 337,97 € en 2019.

Temps numéro 4

Le SJB est multiplié par :

- 60% jusqu’au 28ème jour d’arrêt de travail, les IJSS sont alors au maximum de 337,97 € * 60% soit 202,78 € ;

- 80 % à partir du 29ème jour d’arrêt de travail, les IJSS sont alors au maximum de 337,97 € * 80% soit 270,38 €.

Temps numéro 5 :

Les IJSS brutes sont par la suite soumises aux contributions CSG/CRDS, au taux de 6,70% sur 100% des IJSS, afin de déterminer les IJS nettes.

Chiffrage des IJSS

Dans le cas qui nous concerne, nous obtenons :

- SJB= 4.500 €/30,42 €= 147,93 € (ce montant ne donne pas lieu à plafonnement) ;

- IJSS brutes : 147,93 € *60%= 88,76 €

- L’arrêt de travail compte 8 jours calendaires donnant lieu à détermination de 8*88,76 €= 710,08 € d’IJSS brutes puis 662,50 € d’IJSS nettes.

Maintien employeur

Le principe de base

L’objectif est de parvenir à une égalité entre le net à payer sans l’arrêt de travail et le net à payer durant la suspension du contrat de travail, par un ajustement sur la ligne du brut.

Il s’agit donc de neutraliser les incidences de l’exonération de charges sociales des indemnités journalières (pour ne pas arriver à la situation rencontrée lorsque l’entreprise applique le maintien du salaire brut).

Il faut donc « recalculer » les IJSS brutes versées par la Sécurité sociale façon « salaire ».

La formule de calcul

La règle de calcul est donc :

- IJSS brutes recalculées = IJSS nettes / (1- taux de cotisations salariales) .

Chiffrage du maintien

Les IJSS brutes recalculées sont déterminées comme suit :

- IJSS brutes recalculées = IJSS nettes / (1- taux de cotisations salariales) ;

- IJSS brutes recalculées = 662,50€ / (1- 25%) (par mesure de simplicité, le présent exemple prend en considération un taux global de cotisations salariales de 25% sur la fraction < au PMSS et > au PMSS);

- IJSS brutes recalculées = 662,50€ / (1- 0,25) ;

- IJSS brutes recalculées = 662,50€ / 0,75 ;

- IJSS brutes recalculées = 883,34 €.

Présentation synthétique

Compte tenu des éléments précédents, nous obtenons alors :