Comment déterminer des cotisations excédentaires de prévoyance en 2019 ?

Comment déterminer des cotisations excédentaires de prévoyance en 2019 ?

Cet article a été publié il y a 5 ans, il est donc possible qu'il ne soit plus à jour.

Présentation du contexte

- Salarié cadre, présent dans l’entreprise du 1er janvier au 31 décembre 2019 ;

- Il exerce son activité à temps plein dans l’entreprise qui compte 15 salariés.

Rémunérations versées en 2019

| janvier | 3 800,00 |

| février | 3 800,00 |

| mars | 5 400,00 |

| avril | 3 800,00 |

| mai | 5 400,00 |

| juin | 3 800,00 |

| juillet | 5 400,00 |

| août | 3 800,00 |

| septembre | 4 600,00 |

| octobre | 3 800,00 |

| novembre | 3 800,00 |

| décembre | 4 500,00 |

| TOTAL | 51 900,00 |

Régime prévoyance en vigueur dans l’entreprise

Un régime de prévoyance est en vigueur dans l’entreprise.

Ce régime est supposé répondre aux 9 conditions cumulatives permettant le bénéfice du régime social et fiscal de faveur

| Prévoyance complémentaire | |||

| Part patronale | Part salariale | ||

| Cadres | Cotisation sur tranche 1 | 4,00% | 2,00% |

| Cotisation sur tranche 2 | 4,00% | 2,00% | |

L’assurance-décès cadre obligatoire est supposée comprise dans le taux de 4% en vigueur sur la tranche 1

| Mutuelle | ||

| Part patronale | Part salariale | |

| Cotisation forfaitaire mensuelle | 125 € | 125 € |

Rappel des normes en vigueur en 2019

Pour le traitement fiscal et social des cotisations excédentaires, les normes suivantes sont en vigueur sur l’année 2019.

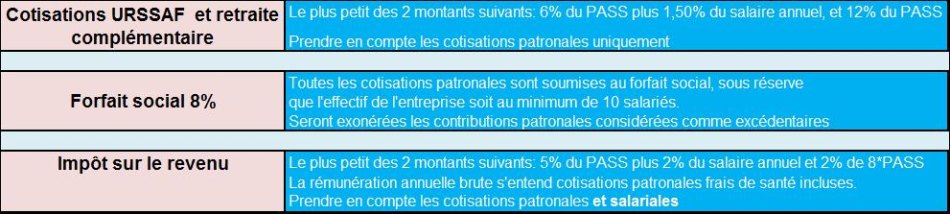

Traitement social

De façon synthétique, le traitement social des cotisations excédentaires s’effectue comme suit :

Explications

- Sur l’année 2019, les contributions patronales ont été versées à hauteur de 3.576,00 € (2.076 €+ 1.500 €)

- La limite sociale est fixée au plus petit montant entre :

- 6% du PASS + 1,5% RAB ;

- 12% du PASS

PASS= Plafond Annuel de Sécurité Sociale RAB= Rémunération Annuelle Brute

- Dans le cas présent, nous avons donc :

- 6% du PASS + 1,5% RAB= (6% *40.524 €+ (1,5%* 51.900 €) = 2.431,44 € + 778,50 €= 3.209,94 € ;

- 12% du PASS= (12% *40.524 €) = 4.862,88 €

Nous retenons donc 3.209,94 €.

Des cotisations excédentaires sont constatées à hauteur de : 3.576,00 € - 3.209,94 €= 366,06 € sur l’année 2019.

Traitement fiscal

De façon synthétique, le traitement fiscal des cotisations excédentaires s’effectue comme suit :

Explications

- Sur l’année 2019, les contributions patronales et salariales prises en compte ont été versées à hauteur de 4.614 € (1.038,00 €+ 2.076,00 €+ 1.500,00 €) (les contributions patronales frais de santé ne sont pas prises en compte).

- La limite fiscale est fixée au plus petit montant entre :

- 5% du PASS + 2% RAB fiscale ;

- 2% de 8 PASS

PASS= Plafond Annuel de Sécurité Sociale RAB fiscale= Rémunération Annuelle Brute fiscale (soit la rémunération brute + le total des contributions patronales mutuelle de l’année).

- Dans le cas présent, nous avons donc :

- 5% du PASS + 2% RAB= (5% *40.524 €) + [2%* (51.900 €+ 1.500 €)] = 2.026,20 € + 1.068,00 €= 3.094,20 € ;

- 2% de 8 PASS= [2% *(8*40.524 €)] = 6.483,84 €

Nous retenons donc 3.094,20 €.

Des cotisations excédentaires, au niveau fiscal, sont constatées à hauteur de : 4.614,00 € - 3.094,20 €= 1.519,80 € sur l’année 2019.