Comment chiffrer les indemnités kilométriques en 2019 ?

Notre fiche pratique vous propose plusieurs exemples chiffrés et commentés de chiffrage d’indemnités kilométriques, selon les dispositions en vigueur en 2019.

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

3 min de lecture

En bref - Résumé IA

Réservé aux abonnés

Catégorie 1 : indemnités kilométriques voitures

Exemple 1

- Pour 4.000 km parcourus à titre professionnel avec un véhicule de 6 CV, le contribuable peut faire état d’un montant de frais réels égal à : 4.000 km x 0,568 = 2.272 € (soit une valeur mensuelle de 189,33 €, 2.272 €/12).

Exemple 2

- Pour 6.000 km parcourus à titre professionnel avec un véhicule de 5 CV, le contribuable peut faire état d'un montant de frais réels égal à : (6.000 km x 0,305) + 1.188 = 3.018 € (soit une valeur mensuelle de 251,50 €, 3.018 €/12).

Exemple 3

- Pour 6.000 km parcourus à titre professionnel avec un véhicule de 3 CV, le contribuable peut faire état d'un montant de frais réels égal à : (6.000 km x 0,270) + 906 = 2.526 € (soit une valeur mensuelle de 210,50 €, 018 €/12).

Catégorie 2 : indemnités kilométriques cyclomoteurs

Les chiffrages qui suivent concernent les cyclomoteurs, vélomoteurs, scooters et motocyclettes.

Exemple 1

- Un contribuable ayant parcouru 2.500 km, dont 1.800 km à titre professionnel, avec un vélomoteur dont la cylindrée est inférieure à 50 cm3 peut obtenir la déduction de : 1.800 x 0,269 = 484 € (soit une valeur mensuelle de 40,35 €, 484,35 €/12) ;

Exemple 2

- Un contribuable ayant parcouru 3.000 km à titre professionnel, avec un scooter dont la cylindrée est inférieure à 50 cm3 peut obtenir une déduction de : (3.000 x 0,063) + 412 = 601 € (soit une valeur mensuelle de 50,08 €, 601 €/12) ;

Exemple 3

Pour un parcours professionnel de 5.100 km effectué avec un scooter dont la cylindrée est inférieure à 50 cm3, le montant de la déduction est de : 5.100 x 0,146 = 745 € (soit une valeur mensuelle de 62,05 €, 745 €/12).

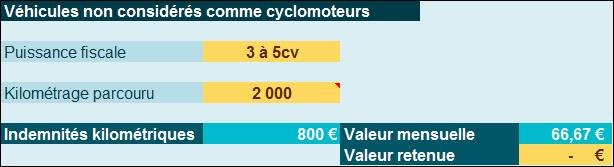

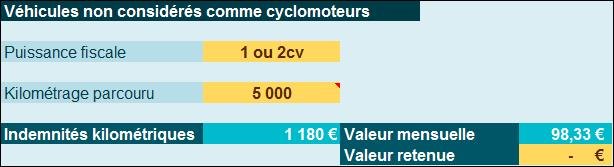

Catégorie 3 : indemnités kilométriques véhicules non considérés comme cyclomoteurs

Exemple 1

- Un contribuable ayant parcouru 3.000 km, dont 2.000 km à titre professionnel, avec une moto dont la puissance administrative est de 5 CV peut obtenir la déduction de : 2.000 x 0,4 = 800 € (soit une valeur mensuelle de 66,67 €, 800 €/12).

Exemple 2

- Pour un parcours de 5.000 km effectué à titre professionnel avec un scooter dont la puissance est de 1 CV, la déduction sera de : (5.000 x 0,084) + 760 = 1.180 € (soit une valeur mensuelle de 98,33 €, 1.180 €/12).

Actualités en lien

Comment chiffrer les indemnités kilométriques en 2023 ?

Le barème des indemnités kilométriques 2020 est connu

Comment chiffrer les IJSS en 2020 ?

Comment calculer l’exonération LODEOM selon le nouveau régime 2019 : exemple chiffré et commenté

Le barème des indemnités kilométriques 2019 est connu !

Modèles, outils & dossiers en lien

Modèle de contrat

Modèle de contrat

Clause d’indemnité contractuelle de rupture

Bulletin de paie commenté

Bulletin de paie commenté

Salarié cadre en activité partielle en mai 2020 et bénéficiant d’indemnités complémentaires

Bulletin de paie commenté

Bulletin de paie commenté

Salarié cadre en activité partielle en janvier 2022 et bénéficiant d’indemnités complémentaires

Bulletin de paie commenté

Bulletin de paie commenté

Salarié cadre en activité partielle en janvier 2021 et bénéficiant d’indemnités complémentaires

Outil de gestion de la paie

Outil de gestion de la paie

Gérer et calculer les indemnités de départ à la retraite d'un salarié (IFC)

Outil de gestion de la paie

Outil de gestion de la paie

Calcul de l'indemnité de licenciement

Dossier synthèse

Dossier synthèse

Prélèvement à la source : traitement en paie et comptabilité en 2026

Dossier synthèse

Dossier synthèse