Chiffrage avantage en nature véhicule : les précisions utiles en cas de chiffrage au réel en 2021

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Avantage en nature véhicule : rappels

Principes

- L'utilisation privée d'un véhicule mis à disposition du salarié de façon permanente constitue un avantage en nature ;

- Qu’il s'agisse d'un véhicule dont l'employeur est propriétaire ou locataire, ou d'un véhicule dont l'employeur acquiert la propriété dans le cadre de location avec option d'achat.

Mise à disposition permanente

Il y a mise à disposition à titre permanent du véhicule chaque fois que les circonstances de fait permettent au salarié d'utiliser à titre privé, et donc en dehors du temps de travail, un véhicule professionnel.

On considère qu'il y a mise à disposition permanente :

- Lorsque le salarié n'est pas tenu de restituer le véhicule en dehors de ses périodes de travail, notamment en fin de semaine (samedi et dimanche) ou pendant ses périodes de congés.

Pas d’avantage en nature

Il n’y a pas d’avantage en nature :

- Lorsque le salarié est tenu de restituer à l’employeur le véhicule lors de chaque repos hebdomadaire et durant les périodes de congés;

- De même, lorsque le salarié dispose en permanence d’un véhicule mais a l’interdiction de l’utiliser pendant le repos hebdomadaire et durant les périodes de congés payés, il n'y a pas lieu de procéder à l'évaluation d'un avantage en nature.

- Toutefois, cette interdiction doit être notifiée par écrit (règlement intérieur, circulaire professionnelle, courrier papier ou électronique de la direction).

- Lorsque l’interdiction d’utiliser le véhicule pendant le repos hebdomadaire est notifiée par écrit, l’employeur n’a pas non plus à comptabiliser un avantage en nature au regard de la carte de carburant de l’entreprise.

Trajet domicile-lieu de travail

- Lorsque le salarié est tenu de restituer le véhicule durant le repos hebdomadaire et les congés ;

- Mais qu’il dispose néanmoins d’un véhicule de l’entreprise pour effectuer les trajets entre son domicile et son lieu de travail ;

- Il n’y a pas lieu de considérer qu’il y a un avantage en nature lorsqu’il est démontré que l’utilisation du véhicule est nécessaire à l’activité professionnelle.

- Par ailleurs, l’employeur doit démontrer que le salarié ne peut pas utiliser les transports en commun soit parce que le trajet domicile-lieu de travail n’est pas desservi ou mal desservi, soit en raison de conditions ou d’horaires particuliers de travail.

Véhicule à disposition de plusieurs salariés

- Lorsque le véhicule est mis à disposition par l’employeur auprès de plusieurs salariés ;

- Et que l’employeur indique sur un document que ce véhicule est utilisé pour un usage uniquement professionnel ;

- Aucun avantage en nature ne doit être décompté.

- Il en est de même pour la carte de carburant appartenant à l'entreprise.

Article 3 de l'arrêté du 10 décembre 2002 relatif à l'évaluation des avantages en nature en vue du calcul des cotisations de sécurité sociale

Modalités d’évaluation

2 méthodes d’évaluation

Lorsque l’employeur met un véhicule à disposition de son salarié, son utilisation privée constitue un avantage en nature. L’estimation de cet avantage :

- Est évaluée forfaitairement ;

- Ou peut être calculée, sur option de l’employeur, sur la base des dépenses réellement engagées.

Sur option de l’employeur

- L’option est laissée au choix de l’employeur.

- Celui-ci a la faculté de changer l’option en fin d’exercice annuel en fonction de son choix (évaluation forfaitaire ou sur la base des dépenses réellement engagées) pour l’année entière écoulée, salarié par salarié.

- L’employeur qui choisit de changer d’option en fin d’année régularise, le cas échéant, les cotisations précomptées au cours de l’année.

- S'agissant d'une option qui doit être exercée au plus tard lors de la dernière déclaration afférente à l’exercice, l'employeur ne peut en revanche en revendiquer rétroactivement le bénéfice pour les années antérieures.

Avantage en nature véhicule : chiffrage au réel

Pas de prise en compte du bonus-malus écologique

En toute hypothèse, qu’il s’agisse d’un achat, d’une location ou d’une location avec option d’achat, ni le bonus écologique et sa majoration, ni le malus ne doivent être pris en compte pour la détermination du prix d’achat ou du prix de location du véhicule servant au calcul de l’avantage en nature.

- Le bonus s’analyse comme une aide de l’État et non comme une remise consentie par le vendeur ou le loueur venant minorer le prix d’achat ou le coût de la location.

- Le malus s’analyse comme des frais relatifs à l’immatriculation dont la prise en compte pour l’évaluation de l’avantage n’est pas prévue.

L’assurance, les frais d’entretien et les taxes

- La valeur de l’avantage en nature inclut l'assurance et les frais d'entretien qui intègrent les taxes.

- Sont concernés par la valorisation, lorsqu’ils sont pris en charge par l’employeur, les frais courants, à l’exception de ceux de remise en état du véhicule consécutifs à un sinistre.

- La valeur de l’assurance correspond au coût de l’assurance réellement supporté par l’entreprise (quels que soient les risques pour lesquels elle s’est assurée). Ne doivent pas être prises en compte les éventuelles franchises supportées par l’entreprise en cas de sinistre.

- Dans le cas où l’entreprise ne pourrait déterminer le coût de l’assurance pour chaque salarié (exemple : en cas de contrat d’assurance de flotte), elle peut retenir un coût moyen.

- Les frais d’entretien comprennent les frais courants (révisions, changements de pneus, de pot d'échappement ou d'ampoules, vidanges, lavages, etc.). Ne doivent pas être pris en compte par exemple les frais de remise en état du véhicule consécutifs à un sinistre.

Les frais de carburant

- Les frais du carburant utilisé pour l'usage privé et pris en charge par l'employeur sont pris en compte pour leur valeur réelle pour l’évaluation de l’avantage en nature.

- Si l’employeur ne prend pas en charge le carburant correspondant à l’usage privé du véhicule, il doit en apporter la preuve. Cette preuve peut être apportée par tout moyen. Par exemple, le fait d’imposer au salarié d’effectuer le plein avec une carte essence, le vendredi soir et de lui imposer également un plein le lundi matin à sa charge peut constituer un moyen de preuve suffisant.

- En revanche, le blocage de la carte essence, par exemple durant le week-end, ne suffit pas à prouver que le salarié paie son carburant, le plein de carburant ayant pu être effectué la veille du congé hebdomadaire.

- Les carnets de bord, de visite ou de rendez-vous constituent des éléments de preuve suffisants du kilométrage parcouru à titre professionnel.

Cas particulier des constructeurs et concessionnaires auto

- Lorsque le constructeur, le concessionnaire ou l’agent de marques met ses véhicules à la disposition permanente de ses salariés et qu’il opte pour les dépenses réellement engagées, l’avantage en nature est déterminé en prenant en compte, le cas échéant, le rabais dont aurait bénéficié le salarié si l’entreprise lui avait vendu un de ses véhicules.

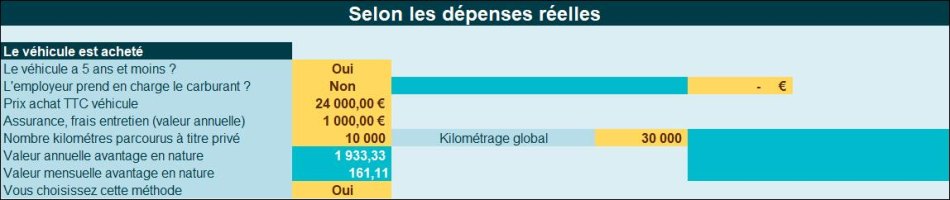

Exemple

- Soit un véhicule dont le prix public est de 30 000 €

- Rabais 20 % : 6 000 € (pris en compte dans la limite de 30 % soit 9 000 €) ;

- Frais assurance annuels : 700 € ;

- Frais d’entretien annuels : 300 € ;

- Nombre de kilomètres annuels parcourus par le véhicule : 30 000 Km, dont 10.000 km parcourus à titre privé.

Chiffrage avantage en nature :

- L’avantage en nature est évalué selon les modalités suivantes : (30 000 - 6 000) * 20 % + 700 + 300 = 5 800 € ;

- 5 800*10 000/30 000 = 1.933 €

- L'avantage est donc de 1 933 € par an auxquels s’ajoutent les frais de carburant à usage privé payés par l’employeur.

Le coût d'achat s'entend du prix TTC réglé par l'entreprise.

Références

Publication site du BOSS « Avantages en nature et frais professionnels », Références BOSS : points n°10 à 1110