Comment traiter fiscalement et socialement des parachutes dorés en cas de licenciement en 2021 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Quel est le principe du traitement des parachutes dorés en 2021 ?

Dans le cadre d’une rupture du contrat de travail, les sommes versées entrent parfois dans la catégorie des parachutes dorés (ou golden parachutes). Notre fiche pratique vous en explique le fonctionnement.

Exemple 1 : salarié

Le contexte

| Valeur indemnité légale | 50.000 € |

| Valeur indemnité conventionnelle | 85.000 € |

| Valeur indemnité versée | 500.000 € |

| Salaires versés durant l’année civile précédente | 120.000 € |

Traitement fiscal et social

- Nota : nous sommes alors dans le cadre des « parachutes dorés » ou « golden parachutes » (le seuil de 10 PASS est à envisager, soit 411.360 € en 2021).

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 246.816 € | 253.184 € |

| Cotisations sociales | Néant | 500.000 € |

| CSG/CRDS | Néant | 500.000 € |

Notre outil

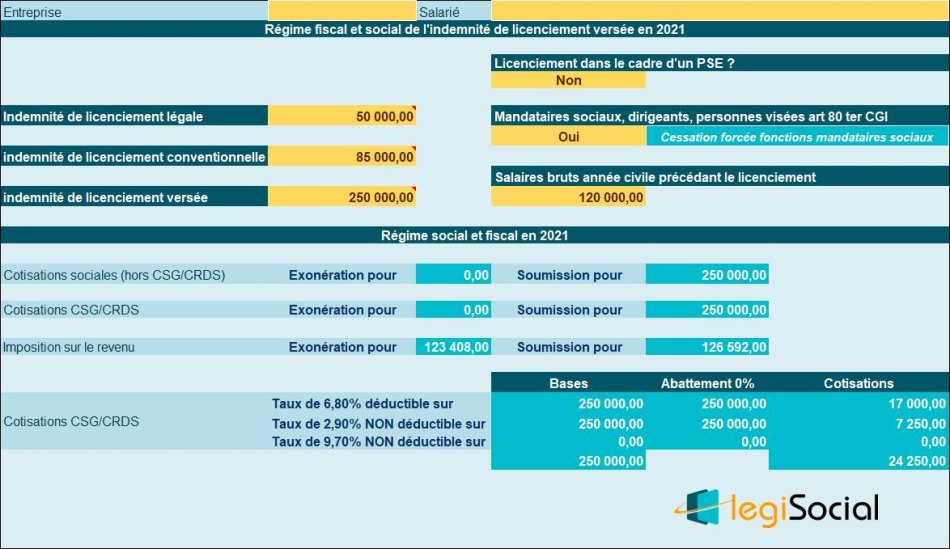

Exemple 2 : cessation fonction mandataires sociaux

Le contexte

Le présent cas concerne une cessation forcée des fonctions de mandataire social, dont l’indemnité s’est cumulée à une indemnité de licenciement, notifiée à compter du 1er janvier 2021.

| Valeur indemnité légale | 85.000 € |

| Valeur indemnité conventionnelle | 85.000 € |

| Valeur indemnité versée | 250.000 € |

| Salaires versés durant l’année civile précédente | 120.000 € |

Traitement fiscal et social

- Nota : nous sommes alors dans le cadre des « parachutes dorés » ou « golden parachutes » (le seuil de 5 PASS est à envisager, soit 205.680 € en 2021).

| Rubriques | Partie exonérée | Partie soumise |

| Impôt sur le revenu | 123.408 € | 126.592 € |

| Cotisations sociales | Néant | 250.000 € |

| CSG/CRDS | Néant | 250.000 € |

Notre outil