Exonération ZRR en 2023 : exemples chiffrés

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Exemple 1 : salarié travaillant 35h/semaine et embauché le 1er janvier 2023

Explications

Rémunération inférieure à 150% Smic de référence

- Lorsque la rémunération est inférieure à 150% du Smic de référence, l’exonération est alors totale ;

- Exemple pour une rémunération de 1.800,00 €, exonération = 1.800 €* 20,90%= 376,20 €.

Rémunération supérieure à 150% Smic de référence et inférieure à 240% du Smic de référence

- Lorsque la rémunération est supérieure à 150% du Smic de référence, tout en étant inférieure à 240% du Smic de référence ;

- L’exonération est déterminée selon le coefficient (T/0,9) *((2,4*Smic référence*1,5 nombre d’heures rémunérées/rémunération mensuelle brute) -1,5) ;

- Exemple pour une rémunération de 2.700,00 €, le coefficient est déterminé comme suit :

(0,2090/0,9) *((2,4*11,27 €*1,5*151,67/2.700 €) -1,5) = 0,180923064 avec une valeur arrondie à 3 décimales qui donne 0,181.

L’exonération est donc de 0,181 * 2.700 €= 488,70 €

Rémunération supérieure à 240% du Smic de référence

- Lorsque la rémunération est supérieure à 240% du Smic de référence, aucune exonération ne s’applique ;

- Exemple pour une rémunération de 4.200,00 €.

Exemple 2 : salarié travaillant 39h/semaine (HS structurelles) et embauché le 1er janvier 2023

Rémunération inférieure à 150% Smic de référence

- Lorsque la rémunération est inférieure à 150% du Smic de référence, l’exonération est alors totale ;

- Exemple pour une rémunération de 800,00 €, exonération = 1.800 €* 20,90%= 376,20 €.

Rémunération supérieure à 150% Smic de référence et inférieure à 240% du Smic de référence

- Lorsque la rémunération est supérieure à 150% du Smic de référence, tout en étant inférieure à 240% du Smic de référence ;

- L’exonération est déterminée selon le coefficient (T/0,9) *((2,4*Smic référence*1,5 nombre d’heures rémunérées/rémunération mensuelle brute) -1,5).

Période 1er janvier au 30 avril 2023

Exemple pour une rémunération de 3.400,00 €, le coefficient est déterminé comme suit :

(0,2090/0,9) *((2,4*11,27 €*1,5*169/3.400 €) -1,5) = 0,119981573 avec une valeur arrondie à 3 décimales qui donne 0,120.

L’exonération est donc de 0,120 * 3.400 €= 408,00 €

Période 1er mai au 31 décembre 2023

Exemple pour une rémunération de 3.200,00 €, le coefficient est déterminé comme suit :

(0,2090/0,9) *((2,4*11,52 €*1,5*169/3.200 €) -1,5) = 0,160289067 avec une valeur arrondie à 3 décimales qui donne 0,160.

L’exonération est donc de 0,160 * 3.200 €= 512,00 €

Rémunération supérieure à 240% du Smic de référence

- Lorsque la rémunération est supérieure à 240% du Smic de référence, aucune exonération ne s’applique ;

- Exemple pour une rémunération de 600,00 € (pour la période 1er janvier au 30 avril 2023) ou 4.700,00 € (pour la période 1er mai au 31 décembre 2023).

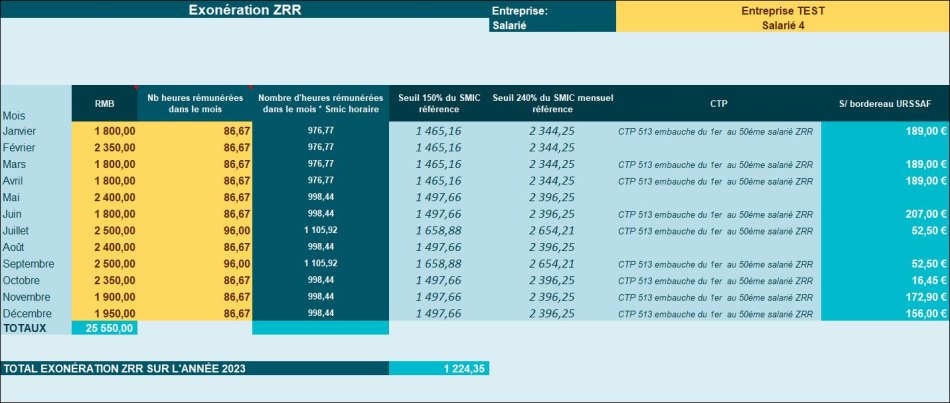

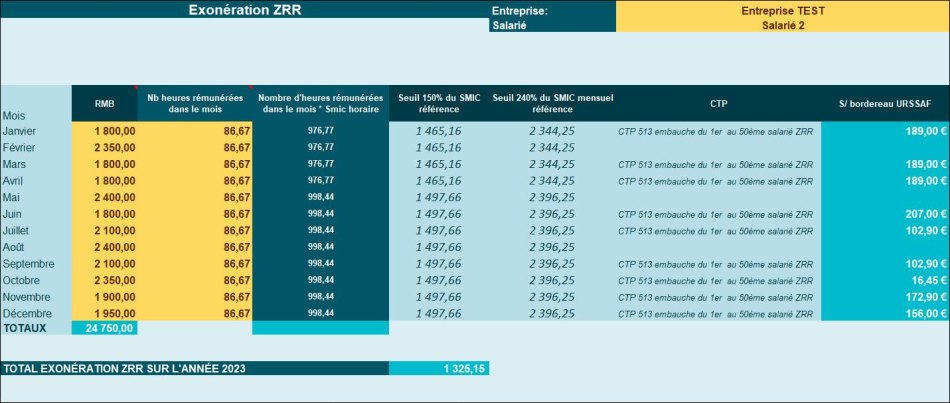

Exemple 3 : salarié travaillant 20h/semaine et embauché le 1er janvier 2023

Exemple 4 : salarié travaillant 20h/semaine, réalisant des heures complémentaires en juillet et septembre et embauché le 1er janvier 2023