Comment déterminer le smic de référence de la réduction Fillon en 2019 en cas de mois incomplet ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Exemple 1 : salarié à temps plein, absent en cours de mois

Présentation du contexte

- Un salarié exerce son activité selon un rythme hebdomadaire supposé fixé à 35h ;

- Le salarié est absent en cours de mois, son absence ne donnant lieu à aucun maintien de sa rémunération ;

- Sa rémunération brute du mois est de 1 900 € et sa rémunération habituelle de 2 100 €.

Chiffrage

Le Smic mensuel est alors recalculé comme suit :

- Soit [(35*52/12) *10,03€] * (salaire du mois avec absence/salaire habituel) ;

- [(35*52/12) *10,03€] * (1 900€/2 100€) = 1.376,34 €.

Exemple 2 : salarié à temps partiel, absent en cours de mois

Présentation du contexte

- Un salarié exerce son activité selon un rythme hebdomadaire supposé fixé à 15h ;

- Le salarié est absent en cours de mois, son absence ne donnant lieu à aucun maintien de sa rémunération ;

- Sa rémunération brute du mois est de 800 € et sa rémunération habituelle de 1 100 €.

Chiffrage

Le Smic mensuel est alors recalculé comme suit :

- Smic mensuel temps plein * (15h/35h) * (salaire du mois avec absence/salaire habituel);

- Soit [(35*52/12) *10,03€*(15/35)] * (800€/1 100€) = 474,15 €.

Exemple 3 : salarié à temps plein, entré en cours de mois

Présentation du contexte

- Un salarié exerce son activité à temps plein ;

- Le salarié est entré en cours de mois, donnant lieu à déduction au titre d’une « entrée en cours de mois » ;

- Sa rémunération brute du mois est de 900 € et sa rémunération habituelle de 1 800 €.

Chiffrage

Le Smic mensuel est alors recalculé comme suit :

- Smic mensuel temps plein * (25h/35h) * (salaire du mois incomplet/salaire habituel);

- Soit [(35*52/12) *10,03€] * (900€/1 800€) = 760,61 €.

Exemple 4 : salarié à temps partiel, entré en cours de mois

Présentation du contexte

- Un salarié exerce son activité à temps partiel, selon un rythme hebdomadaire supposé fixé à 24 heures;

- Le salarié est entré en cours de mois, donnant lieu à déduction au titre d’une « entrée en cours de mois » ;

- Sa rémunération brute du mois est de 400 € et sa rémunération habituelle de 1 300 €.

Chiffrage

Le Smic mensuel est alors recalculé comme suit :

- Smic mensuel temps plein * (25h/35h) * (salaire du mois incomplet/salaire habituel);

- Soit [(35*52/12) *10,03€*(24/35)] * (400€/1 300€) = 320,96 €.

Exemple 5 : salarié à temps plein, entré en cours de mois et qui réalise des heures supplémentaires

Présentation du contexte

- Un salarié exerce son activité à temps plein ;

- Le salarié est entré en cours de mois, donnant lieu à déduction au titre d’une « entrée en cours de mois » ;

- Sa rémunération brute du mois est de 1 200 € (hors heures supplémentaires) et sa rémunération habituelle de 1.600,00 € ;

- Le nombre d’heures supplémentaires du mois est de 5.

Chiffrage

Le Smic mensuel est alors recalculé comme suit :

- [Smic mensuel temps plein * (salaire du mois incomplet/salaire habituel)] + (nombre d’heures supplémentaires* 10,03€) ;

- Soit ([(35*52/12) *10,03€] * (1 200€/1.600,00€)) + (5*10,03€) = 1.191,06 €.

Exemple 6 : salarié à temps partiel, entré en cours de mois et qui réalise des heures complémentaires

Présentation du contexte

- Un salarié exerce son activité à temps partiel (22 heures/semaine) dans une entreprise appliquant la durée légale ;

- Le salarié est entré en cours de mois, donnant lieu à déduction au titre d’une « entrée en cours de mois » ;

- Sa rémunération brute du mois est de 700 € (hors heures complémentaires) et sa rémunération habituelle de 1 000 € ;

- Le nombre d’heures complémentaires du mois est de 4.

Chiffrage

Le Smic mensuel est alors recalculé comme suit :

- Smic mensuel temps plein * (22h/35h) * (durée contractuelle/durée légale) *(salaire du mois incomplet/salaire habituel) + (nombre d’heures complémentaires* 10,03€) ;

- Soit ([(35*52/12) *10,03€] *(22/35) * (700€/1 000 €)) + (4*10,03€) = 709,46 €.

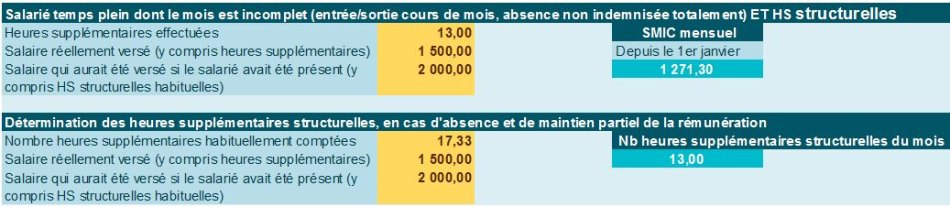

Exemple 7 : salarié à temps plein dans une entreprise qui applique une durée collective de 39h/semaine avec HS structurelles, et absence dans le mois

Présentation du contexte

- Un salarié exerce son activité à temps plein dans une entreprise appliquant une durée collective de 39h/semaine ;

- Les heures supplémentaires sont lissées sur l’année, à raison de 17,33h/mois ;

- Le salarié est en arrêt de travail pour maladie, donnant lieu à un maintien partiel de sa rémunération ;

- Sa rémunération habituelle est de 2.000 €, heures supplémentaires structurelles comprises ;

- La rémunération du mois, absence comprise et maintien partiel, heures supplémentaires comprises est de 1.500,00 €.

Chiffrage

Le Smic mensuel est alors recalculé comme suit :

Temps numéro 1

Reconstitution du nombre d’heures supplémentaires structurelles : nombre d’heures structurelles habituelles * (salaire versé dans le mois avec absence et maintien partiel, y compris heures supplémentaires/ salaire habituel heures supplémentaires comprises) ;

Soit dans le cas présent : 17,33 *(1.500,00 €/ 2.000 €) = 13,00 heures supplémentaires structurelles pondérées.

Temps numéro 2

- Smic mensuel temps plein * (salaire versé dans le mois, heures supplémentaires structurelles comprises/ salaire habituel, heures supplémentaires structurelles comprises) + (nombre d’heures supplémentaires structurelles pondérées* smic horaire);

- Soit ([(35*52/12) *10,03€] *(1.500,00 €/ 2.000 €) + (13,00 *10,03€) = 1 271,30 €.