Comment déterminer l’exonération LODEOM en 2020 selon le barème dit de compétitivité ?

Comment déterminer l’exonération LODEOM en 2020 selon le barème dit de compétitivité ?

Cet article a été publié il y a 6 ans, il est donc possible qu'il ne soit plus à jour.

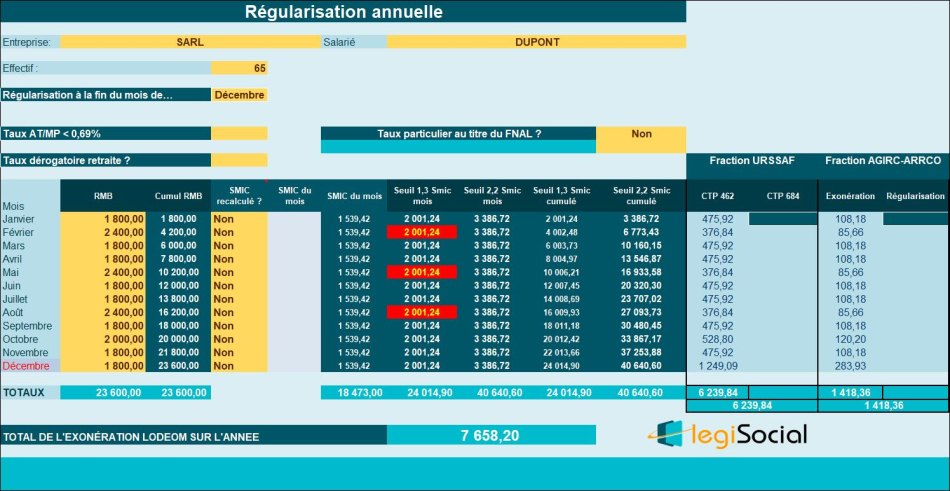

Exemple chiffré 1 : rémunération annuelle < 1,3 Smic annuel

Supposons la situation suivante (régularisation progressive) :

Commentaires

- La rémunération annuelle du salarié est de 23.600 € ;

- De façon cumulée, 1,3 * Smic annuel de référence est de 24.014,90 € ;

- La rémunération annuelle étant inférieure au seuil de 1,3 Smic annuel de référence, le salarié ouvre droit à une exonération LODEOM à hauteur des cotisations patronales situées dans le champ de l’exonération LODEOM ;

- Permettant de déterminer une exonération LODEOM de 23.600 € * 0,3245= 7.658,20 €

Régularisation annuelle

Si l’entreprise décide de régulariser de façon annuelle l’exonération LODEOM, elle obtient alors le résultat suivant (le montant annuel devant être identique).

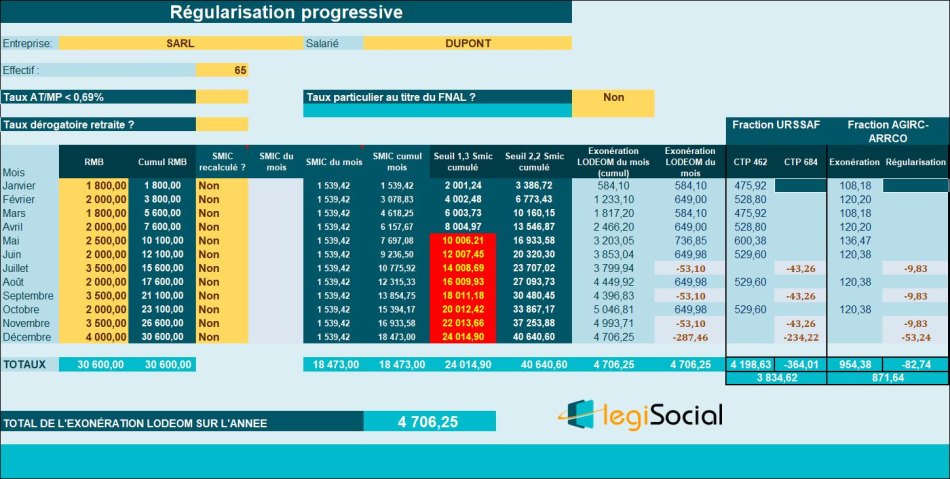

Exemple chiffré 2 : rémunération annuelle > 1,3 Smic annuel et <2,2 Smic annuel

Supposons la situation suivante (régularisation progressive) :

Commentaires

- La rémunération à la fin de l’année 2020 est de 30.600 € ;

- De façon cumulée, le seuil de 1,3 Smic annuel est de 24.014,90 € ;

- De façon cumulée, le seuil de 2,2 Smic annuel est de 40.640,60 € ;

- La rémunération cumulée à la fin de l’année est à la fois supérieure au seuil de 1,3 Smic annuel et inférieure au seuil de 2,2 Smic annuel, le salarié ouvre droit à une exonération LODEOM par application d’un coefficient déterminé comme suit : coefficient : 1,3 × T / 0,9 × (2,2 × SMIC calculé pour un an / rémunération annuelle brute - 1) ;

- Permettant de déterminer un coefficient annuel de 1,3 × (0,3245 / 0,9) × (2,2 ×18.473,00 /30.600) - 1) = 0,1537988 ;

- Donnant lieu à une exonération LODEOM de 30.600 € * 0,1537988 = 4.706,25 €.

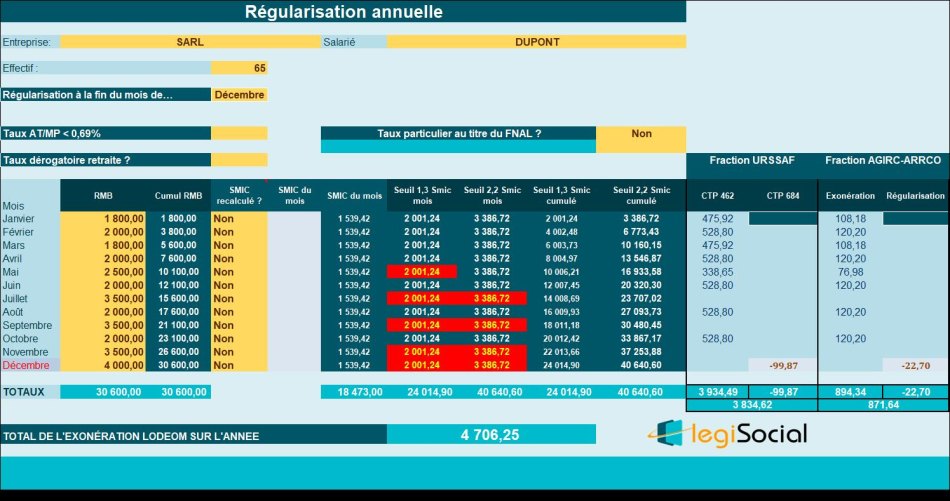

Régularisation annuelle

Si l’entreprise décide de régulariser de façon annuelle l’exonération LODEOM, elle obtient alors le résultat suivant (le montant annuel devant être identique).

Notre outil spécifique

Notre site vous propose d’accéder, en téléchargement immédiat, à notre outil permettant de déterminer l’exonération LODEOM selon les 6 barèmes en vigueur en 2020.

L’outil s’accompagne de 29 fiches pratiques vous présentant en détails tous ces dispositifs, y compris les très nombreux cas de recalculs du Smic mensuel de référence.

Exonération LODEOM 2026

-

Calculez simplement et de manière sécurisée l'exonération LODEOM à laquelle vous avez droit par salarié

-

Bénéficiez, par salarié et par an, de jusqu'à 8.000€ d'exonération de charges patronales URSSAF et AGIRC-ARRCO