Comment chiffrer la réduction Fillon en 2022 avec 3 Smic horaire différents ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Présentation du contexte

- Supposons un salarié rémunéré 2.000 € par mois dans une entreprise de 60 salariés ;

- Nous supposerons que l’entreprise est soumise au taux de droit commun du FNAL, soit 0,50% ;

- Il ne s’agit pas d’une ETT, et l’entreprise n’est pas adhérente à une caisse des congés payés ;

- Une prime 13ème mois est prévue par accord collectif et son versement s’effectue par acomptes versés en mars, juin, septembre et décembre (1/4 de la prime à chaque échéance) ;

- On supposera que le salarié n’a pas effectué d’heures supplémentaires (sa rémunération prise en compte pour le calcul du coefficient et de la réduction sera identique) ;

- On supposera que le SMIC n’est pas recalculé.

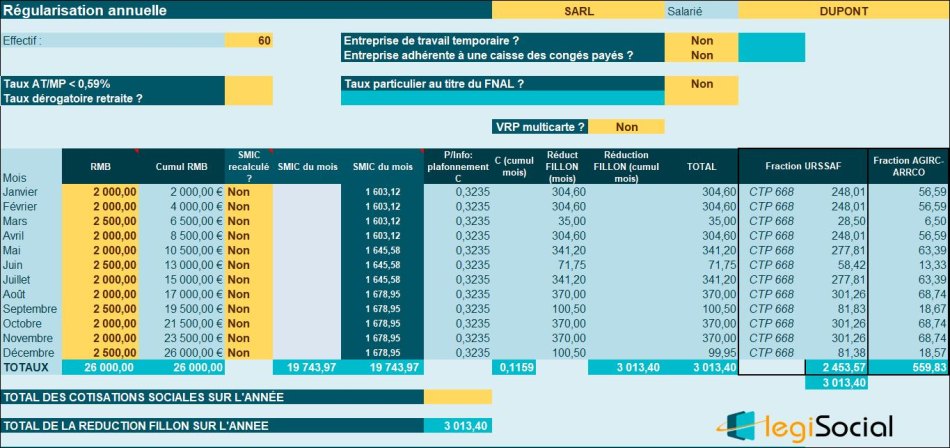

Chiffrage de la réduction Fillon sur l’année 2022

| Détermination de la réduction Fillon sur l’année | C= (T/0,6) × [(1,6 × SMIC calculé pour un an/ RAB-) 1] Soit dans le cas présent :

Coefficient C arrondi à 4 décimales, soit 0,1159

Pour information, avant la revalorisation du Smic horaire au 1er mai 2022, nous obtenions une réduction Fillon calculée comme suit :0,0991 * 26.000,00 €= 2.576,60 € Pour information, avant la revalorisation du Smic horaire au 1er août 2022, nous obtenions une réduction Fillon calculée comme suit :0,1104 * 26.000,00 €= 2.870,40 € |

Notre outil

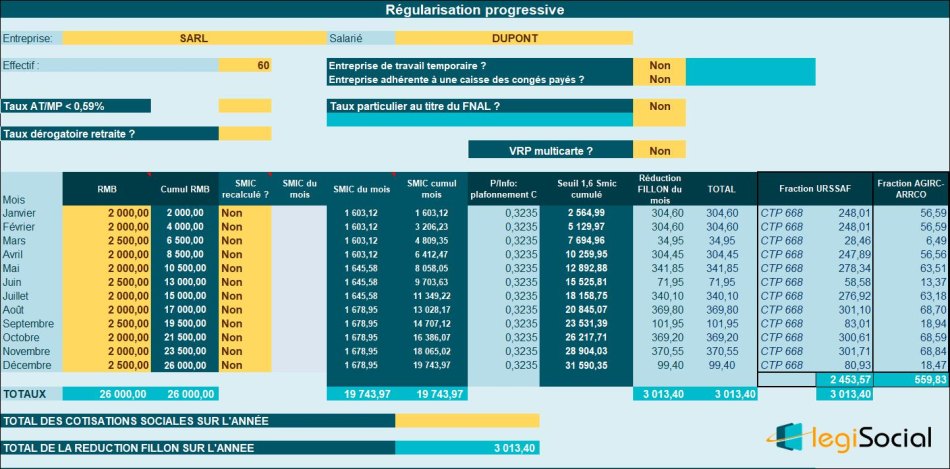

Calcul en régularisation progressive

Si l’entreprise détermine la réduction Fillon selon la méthode progressive, nous obtenons le tableau de suivi ci-après :

- De janvier à avril 2022 : un Smic mensuel de référence de 1.603,12 € s’applique ;

- De mai à juillet 2022 inclus : un Smic mensuel de référence de 1.645,58 € s’applique ;

- Enfin, depuis le mois d’août 2022, il convient de prendre en compte un Smic mensuel de référence de 1.678,95 €.

Calcul en régularisation annuelle

Si l’entreprise détermine la réduction Fillon selon la méthode de régularisation annuelle, nous obtenons le tableau de suivi ci-après :