Comment déterminer la réduction Fillon en 2023, avec 2 valeurs différentes du Smic horaire ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

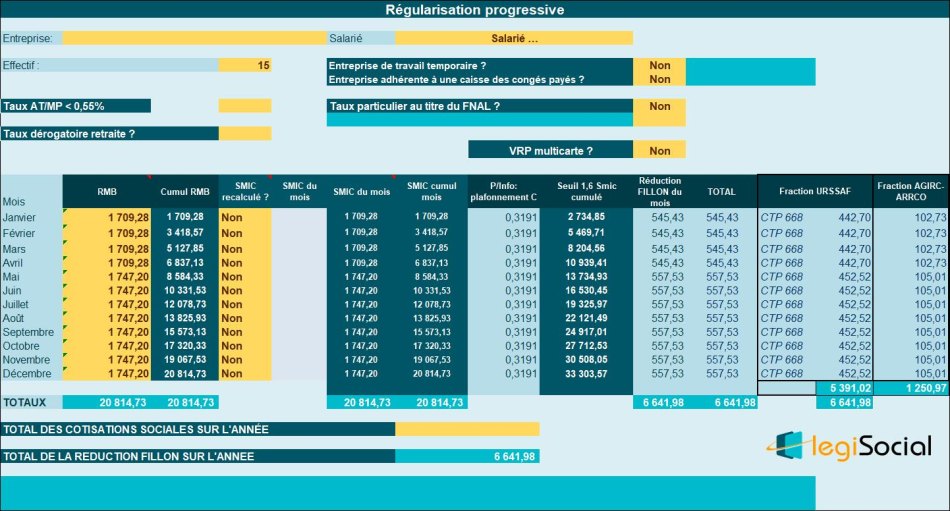

Exemple chiffré 1

Présentation du contexte

- Soit un salarié embauché sous contrat CDI dans une entreprise de 15 salariés ;

- Il est présent toute l’année 2023 ;

- Il est rémunéré 11,27 € de l’heure pour 35 heures par semaine soit 1.709,28 € pour la période 1er janvier au 30 avril 2023, puis selon un taux horaire de 11,52 € à compter du 1er mai 2023 ;

- Ses seules absences sont liées aux congés payés ;

- Il ne perçoit aucune prime sur l’année et n’est rémunéré pour aucune heure supplémentaire.

- Le Smic mensuel ne fait pas l’objet d’un recalcul

- La régularisation se fait selon le mode progressif

Chiffrage de la réduction Fillon sur l’année 2023

| Détermination de la réduction Fillon sur l’année | C= (T/0,6) × [(1,6 × SMIC calculé pour un an/ RAB-) 1] Soit dans le cas présent : C= (0,3191/0,6) × [(1,6 × 20.814,73 €/ 20.814,73 €) - 1] = 0,3191 (ce qui correspond à la valeur maximale du coefficient C au passage, compte tenu d’une rémunération versée à hauteur du Smic annuel). Cela nous permet d’obtenir une réduction FILLON annuelle de 0,3191 * 20.814,73 €= 6.641,98 € |

Notre outil vous propose

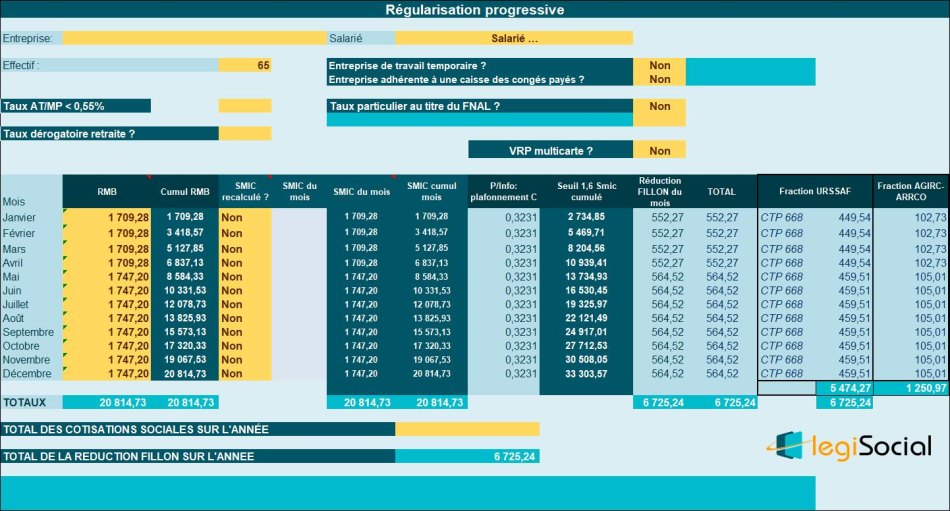

Exemple chiffré 2

Présentation du contexte

- Soit un salarié embauché sous contrat CDI dans une entreprise de 65salariés ;

- Il est présent toute l’année 2023 ;

- Il est rémunéré 11,27 € de l’heure pour 35 heures par semaine soit 1.709,28 € pour la période 1er janvier au 30 avril 2023, puis selon un taux horaire de 11,52 € à compter du 1er mai 2023 ;

- Ses seules absences sont liées aux congés payés ;

- Il ne perçoit aucune prime sur l’année et n’est rémunéré pour aucune heure supplémentaire.

- Le Smic mensuel ne fait pas l’objet d’un recalcul

- La régularisation se fait selon le mode progressif

Chiffrage de la réduction Fillon sur l’année 2023

| Détermination de la réduction Fillon sur l’année | C= (T/0,6) × [(1,6 × SMIC calculé pour un an/ RAB-) 1] Soit dans le cas présent : C= (0,3231/0,6) × [(1,6 × 20.814,73 €/ 20.814,73 €)- 1] = 0,3231 (ce qui correspond à la valeur maximale du coefficient C au passage, compte tenu d’une rémunération versée à hauteur du Smic annuel). Cela nous permet d’obtenir une réduction FILLON annuelle de 0,3231 * 20.814,73 €= 6.725,24 € |

Notre outil vous propose