Comment chiffrer la déduction forfaitaire TEPA en appliquant la loi PACTE en 2023 ?

La présente fiche pratique vous propose plusieurs exemples chiffrés de la déduction forfaitaire, pour des entreprises ayant compté moins de 20 salariés et bénéficiant de la loi PACTE.

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

2 min de lecture

En bref - Résumé IA

Réservé aux abonnés

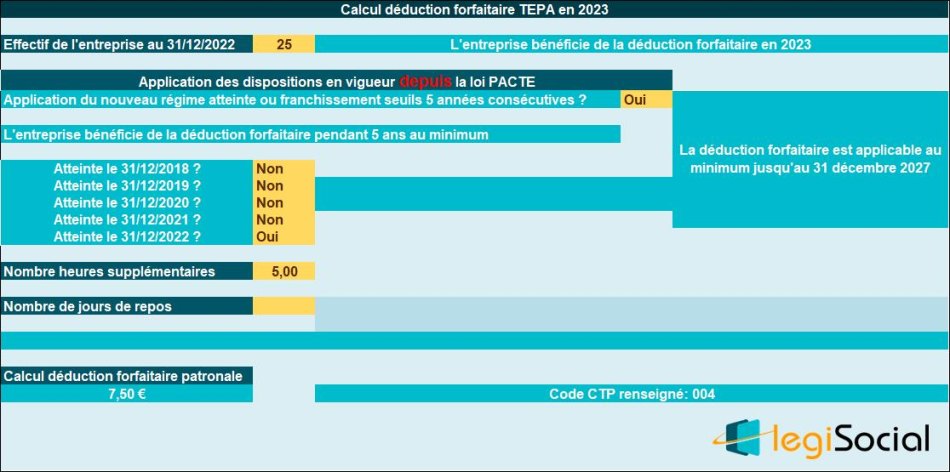

Exemple chiffré 1

Contexte proposé

- Entreprise compte un effectif de 25 salariés au 31 décembre 2022, il était de 15 salariés au 31 décembre 2021 ;

- L’entreprise est en mesure de bénéficier du dispositif de la loi PACTE, le seuil de 20 salariés ayant été atteint ou franchi le 31 décembre 2022 (application du dispositif « gel pendant 5 années consécutives ») ;

- L’entreprise pourra bénéficier de la déduction forfaitaire TEPA jusqu’au 31 décembre 2027 (2023, 2024,2025, 2026 et 2027) ;

- Un salarié effectue dans le mois 5 heures supplémentaires.

Valeur déduction forfaitaire patronale

- Le montant de la déduction forfaitaire TEPA est de 7,50 € (5 *1,50 €).

Notre outil

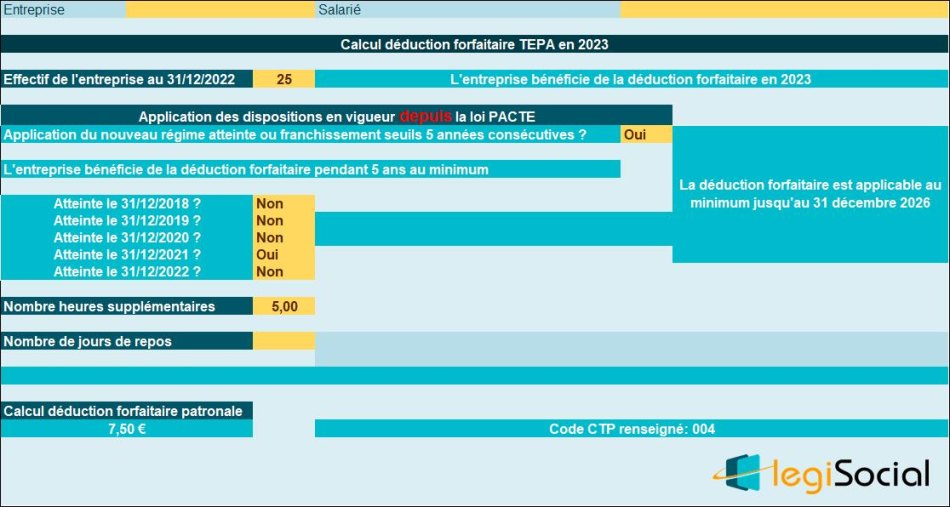

Exemple chiffré 2

Contexte proposé

- Entreprise compte un effectif de 25 salariés au 31 décembre 2022, il était de 40 salariés au 31 décembre 2021 (atteinte ou franchissement seuil) ;

- L’entreprise est en mesure de bénéficier du dispositif de la loi PACTE (application du dispositif « gel pendant 5 années consécutives ») ;

- L’entreprise pourra bénéficier de la déduction forfaitaire TEPA jusqu’au 31 décembre 2026 (2022, 2023,2024, 2025 et 2026) ;

- Un salarié effectue dans le mois 5 heures supplémentaires.

Valeur déduction forfaitaire patronale

- Le montant de la déduction forfaitaire TEPA est de 7,50 € (5 *1,50 €).

Notre outil

Actualités en lien

Déduction forfaitaire patronale : le décret est publié au JO

Comment gérer la déduction forfaitaire et la loi PACTE en cas d’atteinte des seuils de 20 et 250 salariés ?

L’URSSAF confirme le nouveau régime de la déduction forfaitaire sur les heures supplémentaires

Les précisions du BOSS sur la déduction forfaitaire TEPA

Appliquer à tort la déduction forfaitaire spécifique crée un préjudice pour les salariés

Modèles, outils & dossiers en lien

Modèle de lettre

Modèle de lettre

Réponse de l’employeur à une demande d’heures pour recherche d’emploi

Modèle de lettre

Modèle de lettre

Demande du salarié pour bénéficier d’heures de recherche d’emploi

Modèle de lettre

Modèle de lettre

Lettre de demande du salarié pour bénéficier d’heures de recherche d’emploi

Bulletin de paie commenté

Bulletin de paie commenté

Apprenti avec heures supplémentaires en janvier 2026

Outil de gestion de la paie

Outil de gestion de la paie

Calcul de la loi TEPA : heures supplémentaires 2025

Outil de gestion de la paie

Outil de gestion de la paie

Spécificités du contrat de travail à temps partiel 2026

Dossier synthèse

Dossier synthèse

Les nouvelles mesures de droit du travail créées par la loi pour le pouvoir d’achat

Dossier synthèse

Dossier synthèse