Comment effectuer le maintien légal en cas d'arrêt maladie en 2020 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Présentation du contexte

- Un salarié non-cadre, est en arrêt de maladie du 11 au 26 mars inclus ;

- Il s’agit d’un arrêt initial qui n’est pas dans le cadre d’une ALD ;

- Le salarié justifie d’une ancienneté de 2 ans au sein de l’entreprise, au début de l’arrêt de travail ;

- L’employeur pratique une subrogation ;

- Son salaire de base est supposé être de 2.000,00 € ;

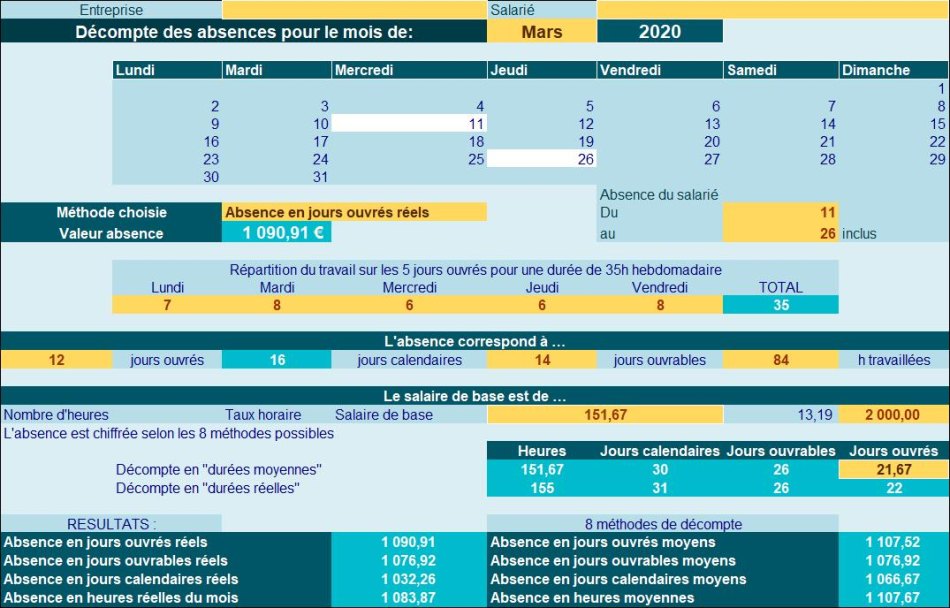

- Les absences sont décomptées selon la méthode des jours ouvrés réels du mois ;

- Son salaire net habituel est supposé être de 1.500 €/mois (soit un taux de cotisations salariales de 25%) ;

- Le salarié travaille 35h/semaine, du lundi au vendredi à raison de 7h/jour.

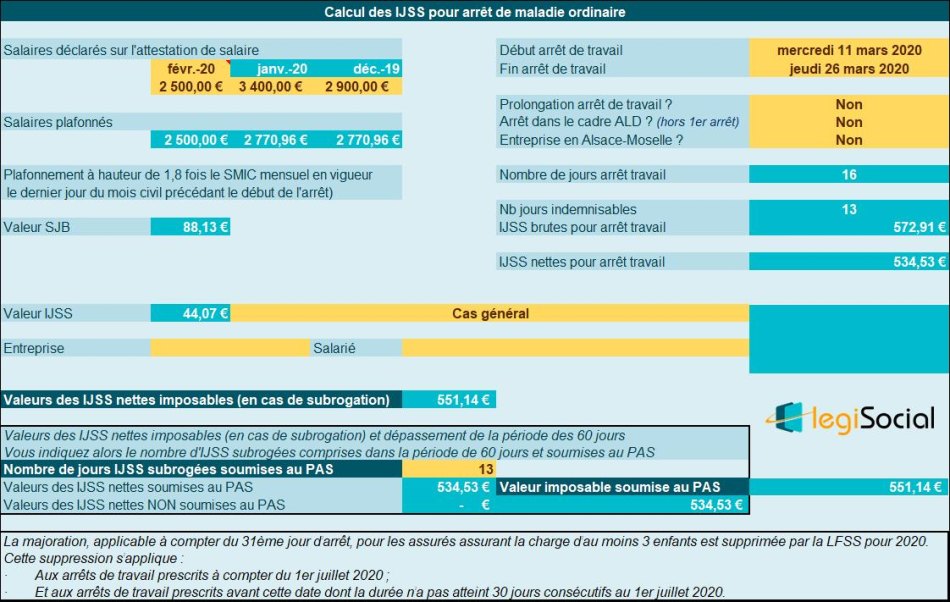

Salaires déclarés

Les salaires déclarés sur l’attestation de salaire sont les suivants :

- Février 2020 : 2.500 €

- Janvier 2020 : 3.400 €

- Décembre 2019 : 2.900 €

Périodes précédentes maintenues

Les informations suivantes sont communiquées au gestionnaire de paie :

Le salarié a bénéficié d’un maintien de sa rémunération, pour les arrêts de maladie suivants :

- Du 16 au 30 novembre 2019 : taux de maintien à 90% ;

- Du 2 au 10 décembre 2019 : taux de maintien à 90% ;

- Du 3 au 8 janvier 2020 : taux de maintien à 90%

Calendrier du mois de mars 2020

Les calculs

L’arrêt de travail correspond à

- Nombre de jours calendaires de l’arrêt de travail : 16 jours ;

- Nombre de jours indemnisables par la sécurité sociale : 13 jours (carence de 3 jours) ;

- Nombre de jours concernés par le maintien de l’employeur : 9 jours (carence 7 jours) et à partir du mercredi 18 mars 2020

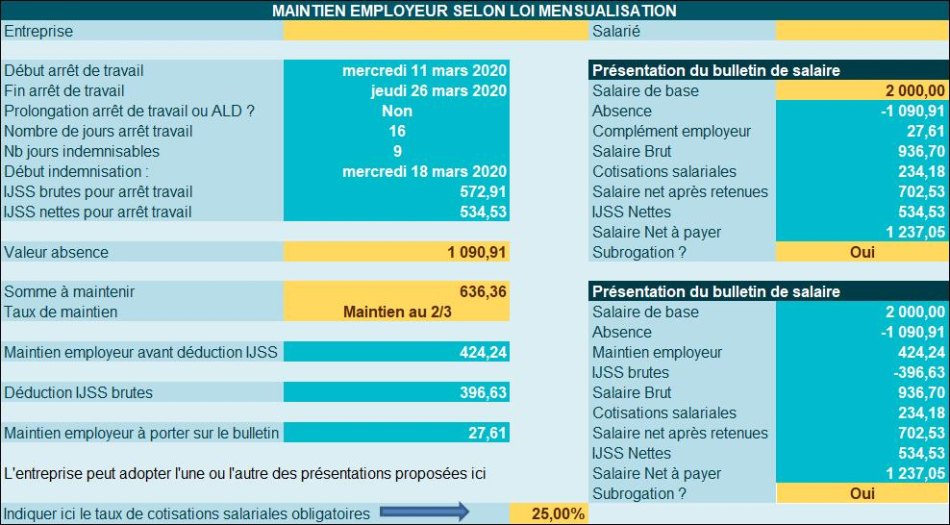

Chiffrage de l’absence

- Le salarié est absent du 11 au 26 mars 2020 inclus ;

- Absence : (2.000,00*12) /22 = 1.090,91 € (capture d’écran de notre outil de calcul des absences)

Calcul des IJSS

Capture d’écran de notre outil de traitement de la maladie en paie

Calcul du maintien de l’employeur

Rappel des périodes maintenues avant l’arrêt de travail de mars 2020 :

Selon les dispositions légales, tout salarié bénéficie d’un maintien de :

- 90% de son salaire brut, déduction faite des IJSS, pendant 30 jours ;

- 2/3 de son salaire brut, déduction faite des IJSS, pendant 30 jours.

Ces périodes de 30 jours s’entendent « de date à date », il en ressort que le raisonnement suivant doit être observé :

- Pour le présent arrêt, la période concernée par le maintien de l’employeur débute le mercredi 18 mars 2020

En conséquence, le gestionnaire de paie doit vérifier quelles ont été les périodes maintenues, et à quel taux, pour la période [18 mars 2019-17 mars 2020].

En l’espèce nous avons les maintiens suivants

- Du 16 au 30 novembre 2019 : taux de maintien à 90% durant 15 jours;

- Du 2 au 10 décembre 2019 : taux de maintien à 90% durant 9 jours ;

- Du 3 au 8 janvier 2020 : taux de maintien à 90% durant 6 jours.

- Soit un total de 30 jours à 90%.

Le « compteur à 90% » est donc totalement consommé à la date de début de la période de maintien de l’arrêt maladie que nous traitons.

Le maintien doit donc être effectué au taux de 2/3 du 18 au 26 mars 2020.

Valeur de la période : (2.000,00*7) /22 = 636,36 €.

Nota : le calcul du maintien se fait selon la même méthode que le décompte de l’absence.

- Maintien à 2/3 : 636,36 € *2/3= 424,24 € ;

- Déduction des IJSS correspondantes : 44,07* 9= 396,63 € (le nombre d’IJSS déduites correspond au nombre de jours calendaires du maintien employeur) ;

- Maintien de l’employeur : 424,24 € -396,63 € = 27,61 €.

Nous obtenons donc le résultat suivant (capture d’écran de notre outil de traitement de la maladie en paie):