Comment chiffrer un avantage en nature véhicule en 2023 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Évaluation de l’avantage en nature : 2 méthodes

Les entreprises peuvent chiffrer la valeur de l’avantage en nature véhicule selon la méthode des dépenses réelles ou selon une méthode forfaitaire.

Les services de l’URSSAF précisent que :

- L’évaluation peut être faite différemment en fonction de chaque salarié ;

- L'employeur a la faculté de réviser en fin d'exercice l'option prise en fonction de son choix (forfait ou valeur réelle) pour l'année entière écoulée ;

- Le choix du mode d’évaluation doit être déterminé lors de l'établissement de la DADS (c'est-à-dire au 31 janvier de l’année N+1) et doit être identique pour l’année entière.

Extrait de la documentation URSSAF du 24/09/2013

Évaluation de l’avantage : dépenses réelles ou forfait

L’avantage en nature véhicule est évalué, au choix de l’employeur, soit sur la base des dépenses réellement engagées, soit sur la base d’un forfait. L’évaluation peut être faite différemment en fonction de chaque salarié.

L'employeur a la faculté de réviser en fin d'exercice l'option prise en fonction de son choix (forfait ou valeur réelle) pour l'année entière écoulée.

Le choix du mode d’évaluation doit être déterminé lors de l'établissement de la DADS (c'est-à-dire au 31 janvier de l’année N+1) et doit être identique pour l’année entière.

Exemples chiffrés

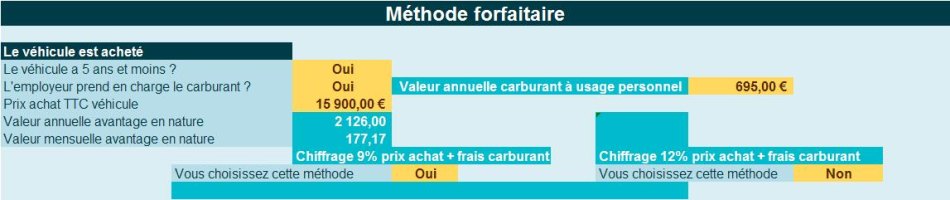

Exemple n°1

Dans cette entreprise, le véhicule mis à la disposition du salarié est acheté, il y a moins de 5 ans.

Sa valeur TTC est de 15.900,00 €.

L’employeur prend en charge les frais de carburant, estimés à usage personnel pour l’année 695,00 €.

L’entreprise opte pour le chiffrage selon le mode forfaitaire dans lequel les frais de carburant sont traités au réel.

Le chiffrage est donc de : (15.900 € * 9%) + 695 € = 2.126 € (valeur annuelle), ce qui donne une valeur mensuelle de 177,17 € (2.126 € / 12 mois).

Notre outil

Exemple n°2

Dans cette entreprise, le véhicule mis à la disposition du salarié est acheté, il y a moins de 5 ans.

Sa valeur TTC est de 15.900,00 €.

L’employeur prend en charge les frais de carburant, estimés à usage personnel pour l’année 695,00 €.

L’entreprise opte pour le chiffrage selon le mode forfaitaire global.

Le chiffrage est donc de : (15.900 €) * 12% = 1.908,00 € (valeur annuelle), ce qui donne une valeur mensuelle de 159,00 € (1.908,00 € / 12 mois).

Notre outil

Exemple n°3

Dans cette entreprise, le véhicule mis à la disposition du salarié est acheté, il y a moins de 5 ans.

Sa valeur TTC est de 15.900,00 €.

L’employeur ne prend pas en charge les frais de carburant.

L’entreprise opte pour le chiffrage selon le mode forfaitaire.

Le chiffrage est donc de : 15.900 € * 9% = 1.431,00 € (valeur annuelle), ce qui donne une valeur mensuelle de 119,25 €.

Notre outil