Comment comptabiliser les heures d'équivalence en cas d'activité partielle en 2020 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Le document du Ministère du travail a fait l’objet de plusieurs actualisations, les 25 et 29/03/2020, puis les 1er, 2 et 3 avril 2020. C’est l’actualisation du 3 avril 2020 que notre fiche pratique aborde, à savoir la détermination des heures éligibles au titre des régimes d’équivalence.

Régimes d’équivalence : secteurs concernés

Depuis l’ordonnance n° 2020-346 du 27 mars 2020 portant mesures d'urgence en matière d'activité partielle prévoit, les employeurs des secteurs en régime d’équivalence peuvent prendre en compte les heures d’équivalence dans le décompte des heures chômées, pour le calcul de l’allocation et de l’indemnité d’activité partielle (*).

Attention, les heures d'équivalence s'appliquent uniquement à certains salariés, occupant des postes comportant des périodes d'inaction durant les heures de travail dans les secteurs suivants :

- Transport routier de marchandises (personnels roulants)

- Hospitalisation privée et médico-social à caractère commercial (surveillants, infirmiers diplômés d’État, aides-soignants certifiés et garde-malades dont le poste couvre une période de travail comprise entre 18 heures et 8 heures)

- Tourisme social et familial (personnel d'encadrement des mineurs, accompagnateurs de groupes et guides accompagnateurs exerçant à temps complet dans le secteur du tourisme social et familial)

- Commerces de détail de fruits et légumes, épicerie et produits laitiers (personnel de vente occupé à temps complet)

- Autres secteurs déterminés par convention ou accord de branche étendu

(*)

L’article premier de l’ordonnance n° 2020-346 du 27 mars 2020 prévoit que “ pour les salariés dont le temps de travail est décompté selon le régime d'équivalence prévu à l'article L. 3121-13 du code du travail, il est tenu compte des heures d'équivalence rémunérées pour le calcul de l'indemnité et de l'allocation d'activité partielle.

Pour l'application du troisième alinéa du I de l'article L. 5122-1 du même code, la durée considérée comme équivalente est prise en compte en lieu et place de la durée légale du travail”.

Ces dispositions s’imposent à celles de l’article R.5122-19.

Formule de calcul

Durée à indemniser = durée d’équivalence – durée réalisée

NB : les heures supplémentaires ne doivent pas être prises en compte dans la formule de calcul

Système d’information ASP

Point d’attention : le système d’information de l’ASP est paramétré de telle sorte qu’il n’est pas possible de déclarer une durée hebdomadaire supérieure à 35h.

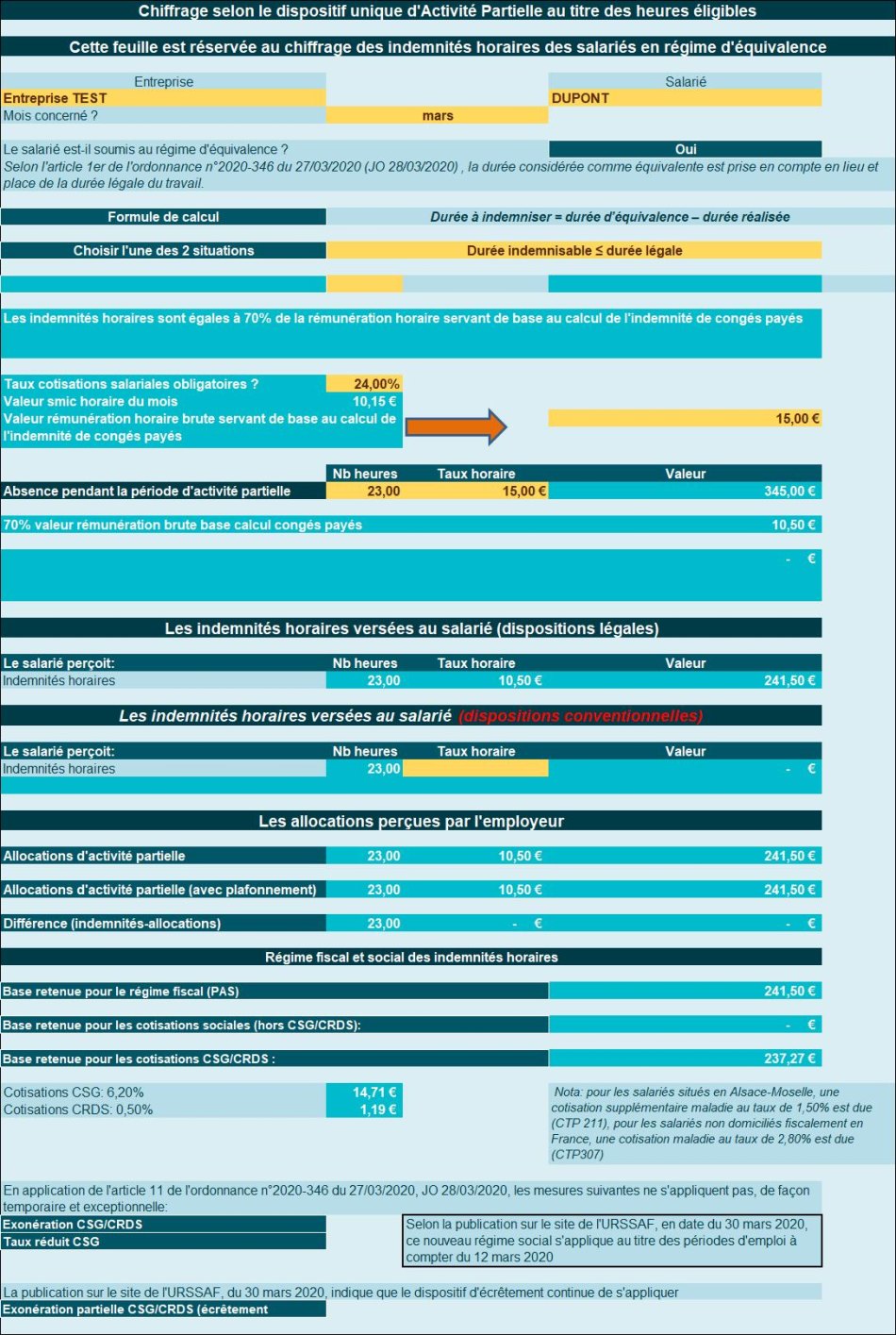

Situation 1 : durée indemnisable< durée légale

Si la durée à indemniser est inférieure à 35 h, pas de difficulté : l’entreprise renseigne la durée à indemniser, et le taux horaire « réel » (calculé sur l’assiette de la durée d’équivalence).

Exemple chiffré

- Une entreprise de transport routier a une durée d’équivalence de 43 h.

- Le salarié est payé à un taux horaire brut de 15 €

- Le salarié a travaillé et a été rémunéré 20 h durant la semaine

- La durée à indemniser est donc de 43 h – 20 h = 23 h.

- L’entreprise doit indemniser son salarié à hauteur de 70 % d’une assiette de 23 h au taux horaire brut de 15 €, soit un montant total brut de 70% X 23h X 15€ = 241,5 €.

- Lors de sa demande d’indemnité, elle déclare à l’ASP 23 h au taux horaire brut de 15 € X 70% = 10,50 €.

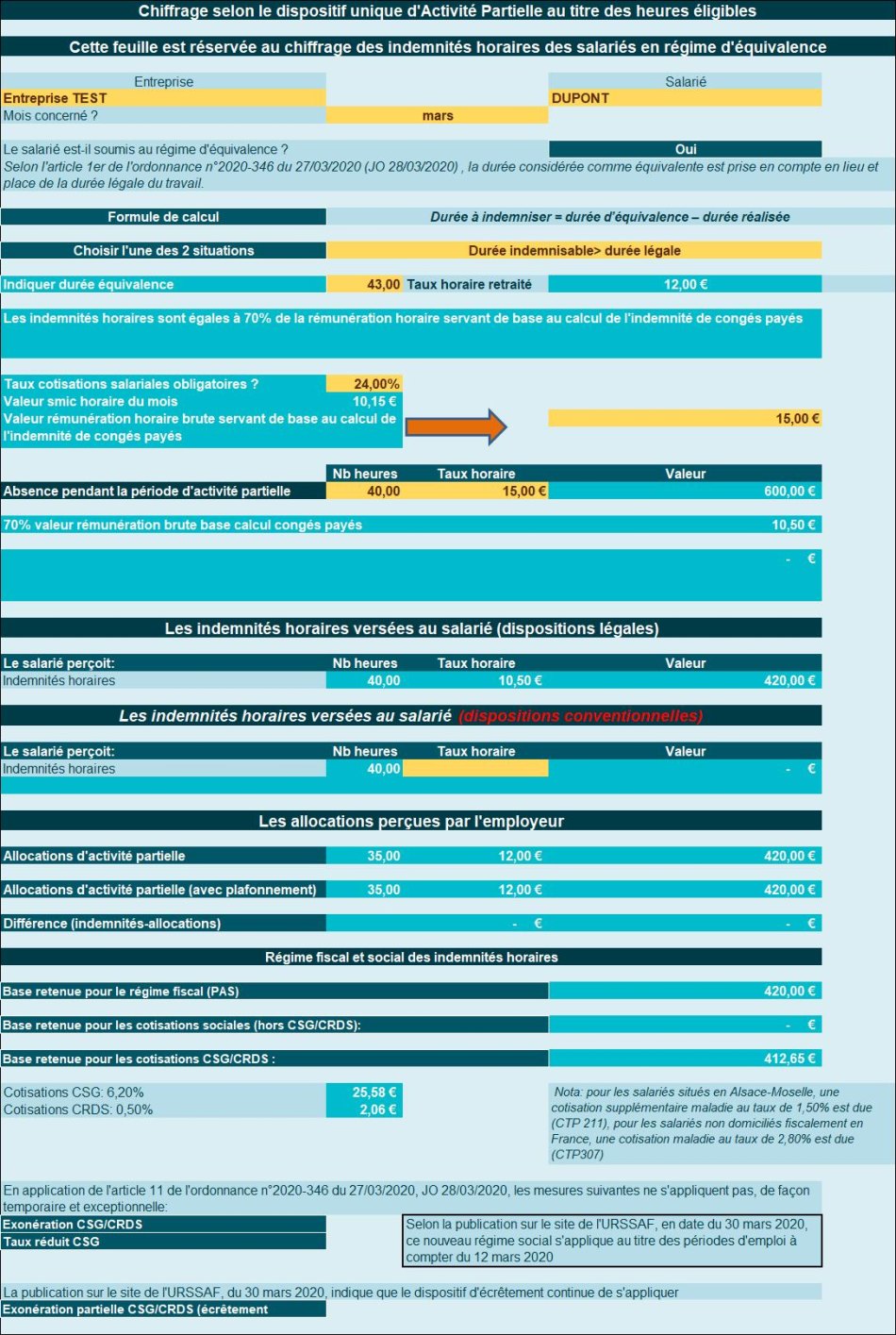

Situation 2 : durée indemnisable> durée légale

Si la durée à indemniser est supérieure à 35h, l’entreprise devra procéder à une règle de 3 pour ramener la durée déclarée dans le SI (Somme Indemnisable) à 35h.

En d’autres termes, l’indemnisation sera calculée sur 35h, mais avec un taux horaire brut majoré, de manière à ce que l’entreprise soit indemnisée de la même manière que si la durée prise en compte avait été fixée à 43h, avec un taux horaire non-majoré.

Exemple chiffré

- Une entreprise de transport routier a une durée d’équivalence de 43 h

- Le salarié est payé à un taux horaire brut de 15 €

- Le salarié n’a travaillé que 3 h durant la semaine

- La durée à indemniser est donc de 43 h – 3 h = 40 h

- L’entreprise doit indemniser son salarié à hauteur de 70 % d’une assiette de 40 h au taux horaire brut de 15 €, soit un montant total brut de 70% X 40h X 15 € = 420 € (soit un taux horaire de 10,50 €)

- Lors de sa demande d’indemnité, elle déclare à l’ASP 35 h, à un taux horaire retraité calculé de la manière suivante :

Taux horaire brut retraité = 70% X taux horaire réel X nombre d’heures à indemniser / 35.

Soit, dans notre exemple :

- Taux horaire retraité = 0,7 X 15 X (40 / 35) = 12 €

- L’entreprise doit donc renseigner dans le (Somme Indemnisable) une durée de 35 h, à un taux horaire de 12 €.

Autre façon de raisonner selon nous

- Taux horaire « initial » sur la base de 40 heures indemnisables (durée d’équivalence moins durée travaillée, soit 43h-3h) : 10,50 €

- Taux horaire « retraité » : taux horaire initial *(nombre heures indemnisables déterminé sur durée équivalence/35h) : 10,50 €*(40/35) = 12 €