Quelques rappels

Les employeurs concernés

Le dispositif d’exonération (et d’aide au paiement) des cotisations et contributions sociales s’applique :

- Aux revenus d’activité dus aux salariés pour lequel les employeurs sont soumis à l’obligation d’adhésion au régime d’assurance chômage prévu à l’article L 5422-13 du code du travail ;

- Que ces salariés soient titulaires d’un contrat de travail à temps plein ou à temps partiel ;

- Que ces salariés soient titulaires d’un contrat de travail CDI ou CDD.

Article L5422-13

Sauf dans les cas prévus à l'article L. 5424-1, dans lesquels l'employeur assure lui-même la charge et la gestion de l'allocation d'assurance, tout employeur assure contre le risque de privation d'emploi tout salarié, y compris les travailleurs salariés détachés à l'étranger ainsi que les travailleurs salariés français expatriés. L'adhésion au régime d'assurance ne peut être refusée.

Le dispositif s’applique également :

- Aux revenus d’activité versés aux salariés des entreprises qui sont inscrites, à la date de régularisation annuelle des cotisations prévue au II de l’article R 242-2 du code de la sécurité sociale, au répertoire national des entreprises contrôles majoritairement par l’État ;

- Ainsi qu’aux revenus d’activité des salariés relevant soit des établissements publics à caractère industriel et commercial des collectivités territoriales, soit des sociétés d’économie mixte dans lesquelles ces collectivités ont une participation majoritaire.

Affiliation

Le dispositif concerne l’ensemble de ces employeurs :

- Dont les salariés sont affiliés obligatoirement au régime général de la sécurité sociale et au régime des salariés agricoles ;

- Ainsi que les salariés affiliés au régime spécial de sécurité sociale des marins ou des clercs et employés de notaire.

Extrait circulaire n° DSS/5B/SAFSL/2020/160 du 22 septembre 2020

Section 1 : Champ d’application I. Éligibilité des employeurs A. Employeurs concernés Les dispositifs d’exonération et d’aide au paiement des cotisations et contributions sociales s’appliquent aux revenus d’activité dus aux salariés pour lesquels les employeurs sont soumis à l’obligation d’adhésion au régime d’assurance chômage prévu à l’article L. 5422-13 du code du travail, que les salariés soient titulaires d’un contrat de travail à temps plein ou à temps partiel, à durée déterminée ou indéterminée. Ils s’appliquent également aux revenus d’activité versés aux salariés des entreprises qui sont inscrites, à la date de régularisation annuelle des cotisations prévue au II de l’article R. 242-2 du code de la sécurité sociale, au répertoire national des entreprises contrôlées majoritairement par l’État, ainsi qu’aux revenus d’activité des salariés relevant soit des établissements publics à caractère industriel et commercial des collectivités territoriales, soit des sociétés d’économie mixte dans lesquelles ces collectivités ont une participation majoritaire. Ces dispositifs concernent l’ensemble de ces employeurs dont les salariés sont affiliés obligatoirement au régime général de la sécurité sociale et au régime des salariés agricoles, ainsi que les salariés affiliés au régime spécial de sécurité sociale des marins ou des clercs et employés de notaire.

Les employeurs exclus

Sont exclus du dispositif, quel que soit le statut de leurs agents ou salariés :

- L’État ;

- Les collectivités territoriales ;

- Les établissements publics administratifs, à l’exception de ceux inscrits au répertoire national des entreprises contrôles majoritairement par l’État ;

- Les groupements d’intérêts public ;

- Les chambres consulaires.

Les employeurs relevant de régimes spéciaux autres que celui des marins, des mines et des clercs et employés de notaire, ne peuvent bénéficier du dispositif au titre de leurs salariés affiliés à ces régimes.

Sont également exclus du dispositif les particuliers employeurs au sens de l’article L 7221-1 du code du travail, c’est-à-dire les particuliers employeurs employant des salariés à leur domicile privé pour réaliser des travaux à caractère familial ou ménager.

Les secteurs S1 et S1 bis

Secteurs S1

- Sont visées les activités relevant des secteurs particulièrement affectés par les conséquences économiques et financières de la propagation de l’épidémie de covid-19, définies à l’annexe 1 du décret n° 2020-371 du 30 mars 2020, modifié par décret n°2020-1048 du 14 août 2020, et par décret n°2020-1328 du 2 novembre 2020 ;

- Le dispositif d’exonération (et d’aide au paiement) s’applique au titre de la période d’emploi comprise entre le 1er février et le 31 mai 2020.

Sont concernées les entreprises, qui :

- Au 31 décembre 2019 justifient d’un effectif de moins de 250 salariés ;

- Ou pour les entreprises créées en 2020, d’un effectif au dernier jour du mois au cours duquel a été réalisée la première embauche est de moins de 250 salariés.

Secteurs S1 bis

- Sont visées les activités relevant des secteurs dont l’activité dépend de celle des secteurs de la liste S1, définies à l’annexe 2 du décret n° 2020-371 du 30 mars 2020, modifié par décret n°2020-1048 du 14 août 2020, et par décret n°2020-1328 du 2 novembre 2020 ;

- Le dispositif d’exonération (et d’aide au paiement) s’applique au titre de la période d’emploi comprise entre le 1er février et le 31 mai 2020

Sont concernées les entreprises, qui :

- Au 31 décembre 2019 justifient d’un effectif de moins de 250 salariés ;

- Ou pour les entreprises créées en 2020, d’un effectif au dernier jour du mois au cours duquel a été réalisée la première embauche est de moins de 250 salariés.

Actualisation des listes au 10 décembre 2020

Ainsi que nous vous l’indiquons en préambule, avant même que les décrets ne soient publiés au JO, le Ministère de l’Économie, des Finances et de la Relance propose une version actualisée, en date du 10 décembre 2020, des secteurs S1 et S1 bis, éligibles aux dispositifs d’exonération Covid et d’aide au paiement.

Modifications apportées à la liste secteurs S1

66 activités sont désormais situées dans la liste des secteurs S1.

Les modifications apportées à l’occasion de la mise à jour du 10 décembre 2020 sont les suivantes :

- Arts du spectacle vivant est désormais complété par « cirques».

Les activités suivantes sont ajoutées

- Entreprises de transport ferroviaire international de voyageurs

- Agences artistiques de cinéma ;

- Fabrication et distribution de matériels scéniques, audiovisuels et évènementiels ;

- Exportateurs de films ;

- Commissaires d’exposition ;

- Scénographes d’exposition ;

- Magasins de souvenirs et de piété

Modifications apportées à la liste secteurs S1 bis

116 activités sont désormais situées dans la liste des secteurs S1 bis.

Les modifications apportées à l’occasion de la mise à jour du 10 décembre 2020 sont les suivantes :

L’activité suivante est modifiée :

- Fabrication de produits alimentaires lorsque au moins 50 % du chiffre d’affaires est réalisé avec une ou des entreprises du secteur de la restauration des secteurs de l’évènementiel, de l’hôtellerie ou de la restauration

Les activités suivantes sont ajoutées

- Ecoles de français langue étrangère

- Commerce des vêtements de cérémonie, d’accessoires de ganterie et de chapellerie et de costumes pour les grands évènements

- Articles pour fêtes et divertissements, panoplies et déguisements

- Commerce de gros de vêtements de travail

- Antiquaires

- Equipementiers de salles de projection cinématographiques

- Entreprises de covoiturage

- Prestations d’accueil lorsque au moins 50 % du chiffre d’affaires est réalisé avec une ou des entreprises du secteur de l’événementiel

- Prestataires d’organisation de mariage lorsque au moins 50 % du chiffre d’affaires est réalisé avec une ou des entreprises du secteur de l’événementiel ou de la restauration

- Location de vaisselle lorsque au moins 50 % du chiffre d’affaire est réalisé avec une ou des entreprises du secteur de l’organisation de foires, d’évènements publics ou privés, de salons ou séminaires professionnels ou de congrès

- Fabrication des nappes et serviettes de fibres de cellulose lorsque au moins 50 % du chiffre d’affaire est réalisé avec une ou des entreprises du secteur de la restauration

- Collecte des déchets non dangereux lorsque au moins 50 % du chiffre d’affaires est réalisé avec une ou des entreprises du secteur de la restauration

- Exploitations agricoles des filières dites festives lorsque au moins 50 % du chiffre d’affaires est réalisé avec une ou des entreprises du secteur de la restauration

- Activités des agences de presse lorsque au moins 50 % du chiffre d’affaires est réalisé avec une ou des entreprises du secteur de l’événementiel, du tourisme, du sport ou de la culture

- Editeurs de presse lorsque au moins 50 % du chiffre d’affaires est réalisé avec une ou des entreprises du secteur de l’événementiel

- Entreprises de conseil spécialisées lorsque au moins 50 % du chiffre d’affaires est réalisé avec une ou des entreprises du secteur du sport

- Commerce de gros (commerce interentreprises) de matériel électrique lorsque au moins 50 % du chiffre d’affaires est réalisé avec une ou des entreprises du secteur du sport

- Activités des agents et courtiers d’assurance lorsque au moins 50 % du chiffre d’affaires est réalisé avec une ou des entreprises du secteur du sport

- Conseils pour les affaires et autres conseils de gestion lorsque au moins 50 % du chiffre d’affaires est réalisé avec une ou des entreprises du secteur du sport

- Etudes de marchés et sondages lorsque au moins 50 % du chiffre d’affaires est réalisé avec une ou des entreprises du secteur du sport

- Activités des agences de placement de main-d’œuvre lorsque au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises du secteur de l’événementiel, de l’hôtellerie ou de la restauration

- Activités des agences de travail temporaire lorsque au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises du secteur de l’événementiel, de l’hôtellerie ou de la restauration

- Autres mises à disposition de ressources humaines lorsque au moins 50 % du chiffre d'affaires est réalisé avec une ou des entreprises du secteur de l’événementiel, de l’hôtellerie ou de la restauration

- Médias locaux lorsque au moins 50 % du chiffre d’affaires est réalisé avec une ou des entreprises du secteur de l’événementiel, du tourisme, du sport ou de la culture

- Correspondants locaux de presse lorsque au moins 50 % du chiffre d’affaires est réalisé avec une ou des entreprises de l’événementiel, du tourisme, du sport ou de la culture

- Activités de vente de billets lorsque au moins 50 % du chiffre d’affaires est réalisé avec une ou des entreprises du secteur de l’événementiel, du tourisme, du sport ou de la culture

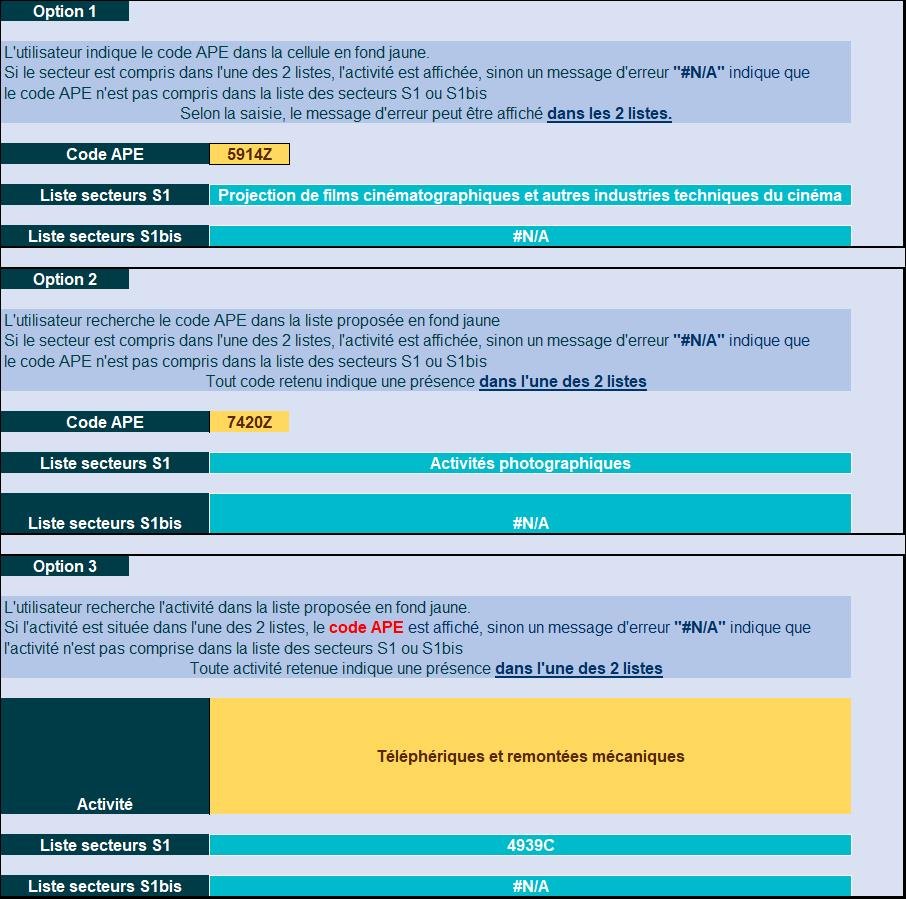

Outil interactif

Un nouvel outil interactif vous est proposé dans notre pack consacré à l’exonération Covid et téléchargeable au lien suivant :

Exonération Covid en 2022

Gérez et sécurisez le dispositif exceptionnel d’exonération lié au Covid, en élaboration les documents de contrôle qui seront à produire auprès de l’administration.

Il permet ainsi la recherche de l’activité :

- Soit selon le code APE ;

- Soit selon la nature d’activité selon les listes des 182 activités (66+116).