Indemnités journalières de sécurité sociale (IJSS) 2022

Pour avoir droit aux indemnités journalières de sécurité sociale, il faut remplir des conditions liées soit au montant des cotisations versées, soit au nombre d'heures travaillées.

Les valeurs proposées ont été déterminées par nos soins et feront l’objet d’une confirmation définitive par publication sur le site Ameli.fr dans le courant du mois de janvier 2022.

La revalorisation du smic horaire à compter du 1er janvier 2022 ainsi que la fixation du plafond de sécurité sociale nous permettent d'évaluer les valeurs des IJSS versées en cas de :

- Maladie ordinaire ;

- Maladie professionnelle ou accident du travail ;

- Congé de maternité, d’adoption et congé de paternité et d’accueil de l’enfant.

Valeurs maximales en 2022

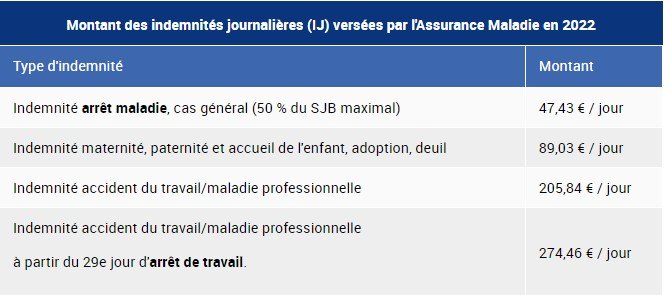

Arrêt de travail maladie (période janvier à avril 2022)

| Indemnités journalières d'assurance maladie MAXIMUM | |||

|---|---|---|---|

| Cas général | 47,43 € | 1/730 de 1,8 SMIC annuel | |

| Méthode de calcul: (Salaires plafonnés 3 derniers mois / 91,25) * 50 % | |||

Valeurs maximales confirmées par les services de l’Assurance maladie

Arrêt de travail maladie (période mai à juillet 2022)

| Indemnités journalières d'assurance maladie MAXIMUM | |||

|---|---|---|---|

| Cas général | 48,69 € | 1/730 de 1,8 SMIC annuel | |

| Méthode de calcul: (Salaires plafonnés 3 derniers mois / 91,25) * 50 % | |||

Arrêt de travail maladie (période août à décembre 2022)

| Indemnités journalières d'assurance maladie MAXIMUM | |||

|---|---|---|---|

| Cas général | 49,68 € | 1/730 de 1,8 SMIC annuel | |

| Méthode de calcul: (Salaires plafonnés 3 derniers mois / 91,25) * 50 % | |||

Congé de maternité, adoption et congé de paternité et d'accueil de l'enfant, deuil d'un enfant

| Indemnités journalières d'assurance maternité, paternité, adoption MAXIMUM | |||

|---|---|---|---|

| Pour tous les assurés | 89,03 € | (3*PMSS * 79%)/91,25 | |

| Méthode de calcul: (Salaires nets reconstitués 3 derniers mois moins 21% de cotisations salariales / 91,25) * 100 % | |||

Arrêt de travail consécutif à un accident du travail

| Indemnités journalières accident du travail MAXIMUM | |||

|---|---|---|---|

| Jusqu'au 28ème jour | 205,84 € | 0,834 % PASS * 60 % | |

| Méthode de calcul: (Salaire non plafonné dernier mois / 30,42) * 60 % | |||

| A partir du 29ème jour | 274,46 € | 0,834 % PASS * 80 % | |

| Méthode de calcul: (Salaire non plafonné dernier mois / 30,42 ) * 80 % | |||

Les indemnités journalières accident du travail sont désormais soumises à l’imposition sur le revenu depuis la loi de finances 2010 (loi 2009-1673 (article 85) du 30/12/09) pour 50 % de leurs valeurs.