Réduction Fillon dans le secteur des transports : comment chiffrer en 2021 avec 2 valeurs de Smic horaire ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

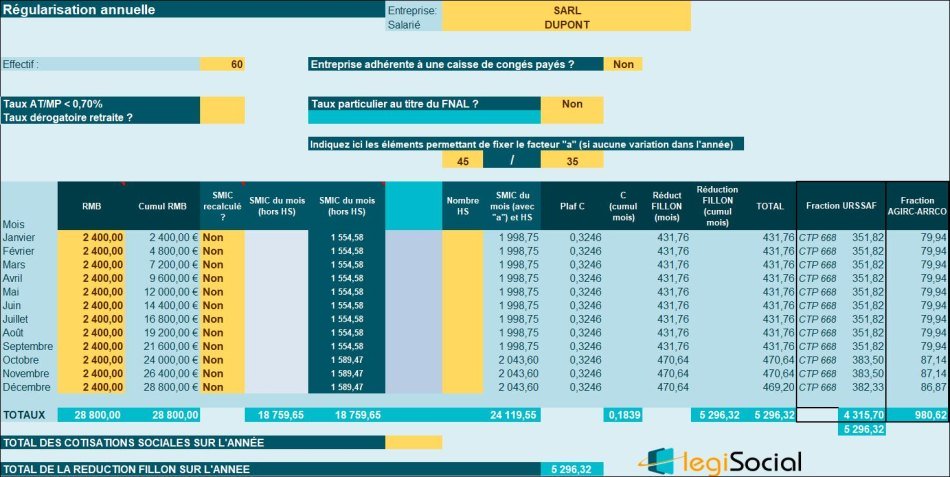

Exemple chiffré 1 : durée 43h/semaine

Présentation du contexte

Personnels roulants marchandises « grands routiers » ou « longue distance », dont la durée de service est fixée à 43h/semaine (sans modification dans l’année).

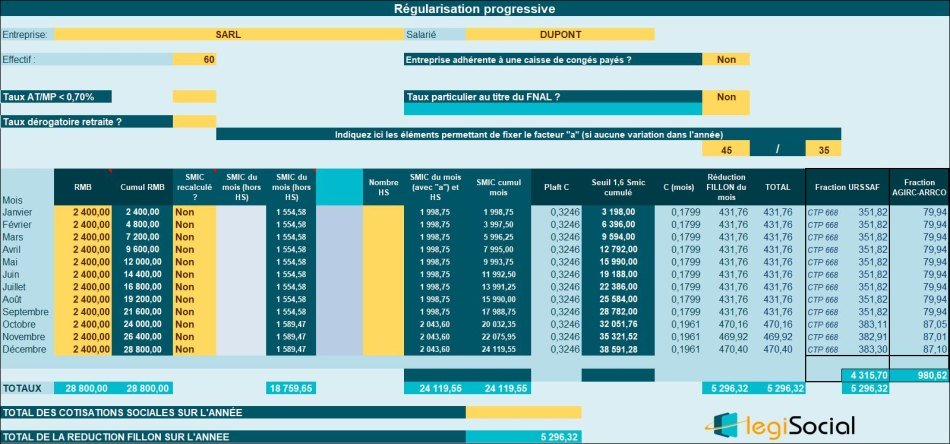

L’entreprise compte un effectif de 60 salariés.

Détermination du facteur a

Nous supposerons que sont concernés les salariés soumis à un régime d'heures d'équivalences payées à un taux majoré en application d'une convention ou d'un accord collectif étendu en vigueur au 1er janvier 2010.

Compte tenu de la durée de service, 43h/semaine, le facteur est fixé à « 45/35 ».

Détermination du facteur b

Nous supposerons que l’entreprise n’est pas affiliée à une caisse des congés payés, le facteur « b » est fixé à 1.

Détermination du taux T

L’entreprise compte un effectif supposé être de 60 salariés, et l’entreprise est soumise à un taux FNAL de 0,50 %.

Détermination de la RAB (Rémunération Annuelle Brute)

Nous supposons que le salarié est rémunéré à hauteur de 2.400 €/ mois durant toute l’année 2021 et qu’aucune absence n’est constatée.

Sa RAB est donc de : 2.400 € * 12 mois = 28.800 €

Détermination du SMIC annuel

Le salarié est présent toute l’année, sans absence, le SMIC annuel de référence (hors HS) est donc de 18.759,65 €.

Formules de calcul

| Détermination de la réduction Fillon sur l’année | C= (T/0,6) × [(1,6 × a × SMIC calculé pour un an/ RAB-) 1] × b. Soit dans le cas présent : C= (0,3246/0,6) × [(1,6 × (45/35) × 18.759,65 €/ 28.800 €) - 1] × 1 = 0,1839 ce qui donne une réduction FILLON de 0,1839* 28.800 €= 5.296,32 € |

Calcul avant revalorisation du smic horaire au 1er octobre 2021

| Détermination de la réduction Fillon sur l’année | C= (T/0,6) × [(1,6 × a × SMIC calculé pour un an/ RAB-) 1] × b. Soit dans le cas présent : C= (0,3246/0,6) × [(1,6 × (45/35) × 18.655,00 €/ 28.800 €) - 1] × 1 = 0,1799 ce qui donne une réduction FILLON de 0,1799* 28.800 €= 5.181,12 € |

Notre outil Excel vous propose

En régularisation annuelle

En régularisation progressive

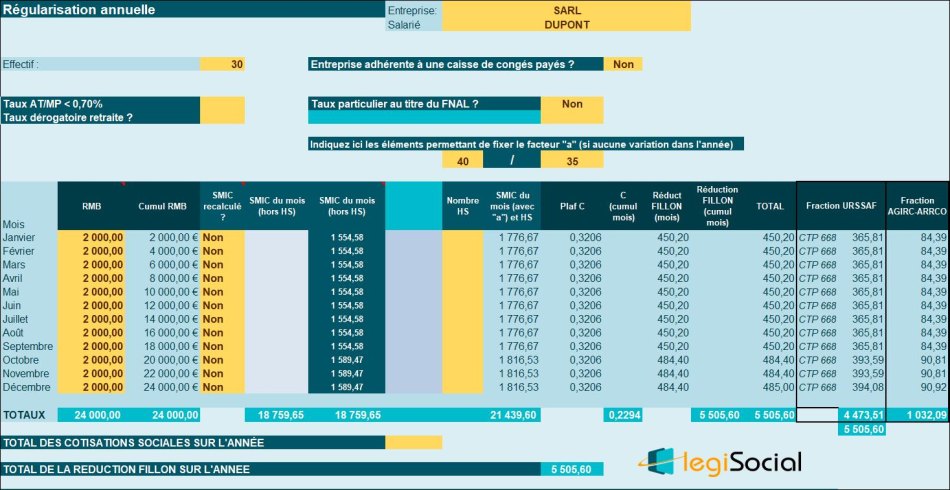

Exemple chiffré 2 : durée 39h/semaine

Présentation du contexte

Autres personnels roulants marchandises, dont la durée de service est fixée à 39h/semaine (sans variation dans l’année).

L’entreprise compte un effectif de 30 salariés.

Détermination du facteur a

Nous supposerons que sont concernés les salariés soumis à un régime d'heures d'équivalences payées à un taux majoré en application d'une convention ou d'un accord collectif étendu en vigueur au 1er janvier 2010.

Compte tenu de la durée de service, 39h/semaine, le facteur est fixé à « 40/35 ».

Détermination du facteur b

Nous supposerons que l’entreprise n’est pas affiliée à une caisse des congés payés, le facteur « b » est fixé à 1.

Détermination du taux T

L’entreprise compte un effectif supposé être de 30 salariés, et l’entreprise est soumise à un taux FNAL de 0,10 %.

Détermination de la RAB (Rémunération Annuelle Brute)

Nous supposons que le salarié est rémunéré à hauteur de 2.000 €/ mois durant toute l’année 2021 et qu’aucune absence n’est constatée.

Sa RAB est donc de : 2.000 € * 12 mois = 24.000 €

Détermination du SMIC annuel

Le salarié est présent toute l’année, sans absence, le SMIC annuel de référence (hors HS) est donc de 18.759,65 €.

Formules de calcul

| Détermination de la réduction Fillon sur l’année | C= (T/0,6) × [(1,6 × a × SMIC calculé pour un an/ RAB-) 1] × b. Soit dans le cas présent : C= (0,3206/0,6) × [(1,6 × (40/35) × 18.759,65 €/ 24.000 €) - 1] × 1 = 0,2294 ce qui donne une réduction FILLON de 0,2294 * 24.000 €= 5.505,60 € |

Calcul avant revalorisation du smic horaire au 1er octobre 2021

| Détermination de la réduction Fillon sur l’année | C= (T/0,6) × [(1,6 × a × SMIC calculé pour un an/ RAB-) 1] × b. Soit dans le cas présent : C= (0,3206/0,6) × [(1,6 × (40/35) × 18.655,00 €/ 24.000 €)- 1] × 1 = 0,2251 ce qui donne une réduction FILLON de 0,2251 * 24.000 €= 5.402,40 € |

Notre outil Excel vous propose

En régularisation progressive

En régularisation annuelle