Déterminer la réduction Fillon en 2019 : exemple chiffré et commenté

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Présentation du contexte

- Supposons un salarié CDI dans une entreprise de 9 personnes ;

- Son salaire de base est de 1.700,00 € pour un rythme de 35h/semaine.

Salaires bruts de l’année

- Le relevé des salaires bruts versés en 2019 est le suivant :

| Mois | RMB |

| Janvier | 1 700,00 |

| Février | 1 900,00 |

| Mars | 1 200,00 |

| Avril | 2 500,00 |

| Mai | 1 700,00 |

| Juin | 1 420,00 |

| Juillet | 1 700,00 |

| Août | 2 300,00 |

| Septembre | 1 302,00 |

| Octobre | 1 900,00 |

| Novembre | 1 200,00 |

| Décembre | 2 500,00 |

| TOTAL | 21.322,00 |

Variables de l’année

Liste des évènements qui se sont produits durant l’année

| Mois | Commentaires |

| Janvier | Rien à signaler |

| Février | 10 HS+ primes |

| Mars | Maladie et maintien partiel |

| Avril | Prime exceptionnelle |

| Mai | Rien à signaler |

| Juin | Absences convenance personnelle |

| Juillet | Rien à signaler |

| Aout | 8 HS + prime |

| Septembre | Maladie et maintien partielle |

| Octobre | Prime de 200 € |

| Novembre | Maladie et convenance personnelle |

| Décembre | Prime 13ème mois |

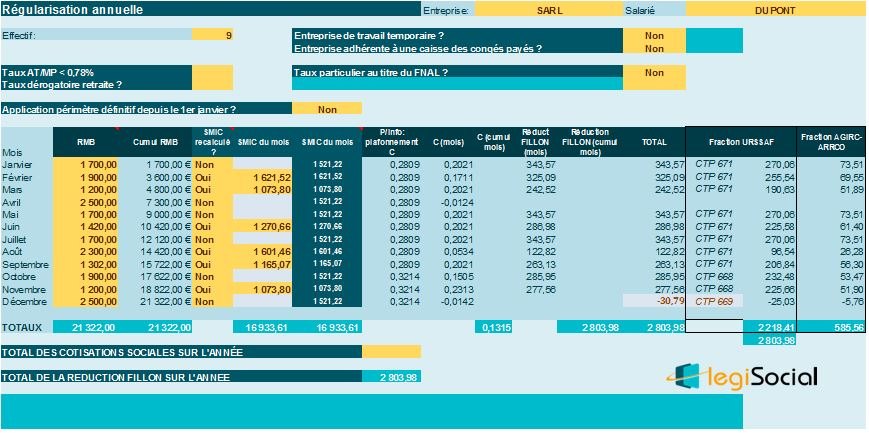

Étape 1 : recalcul du Smic de référence

Compte tenu des variables de l’année 2019, le Smic de référence retenu pour le calcul de la réduction FILLON est le suivant sur l’année 2019 :

| Mois | Commentaires |

| Janvier | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

| Février | Smic de référence retenu : (35*52/12)*10,03 € + (10*10,03 €) = 1.621,52 € |

| Mars | Smic de référence retenu : [(35*52/12) *10,03 €] * (1.200 €/ 1.700 €) = 1.073,80 € |

| Avril | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

| Mai | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

| Juin | Smic de référence retenu : [(35*52/12) *10,03 €] * (1.420 €/ 1.700 €) = 1.270,66 € |

| Juillet | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

| Aout | Smic de référence retenu : (35*52/12)*10,03 € + (8*10,03 €) = 1.601,46 € |

| Septembre | Smic de référence retenu : [(35*52/12) *10,03 €] * (1.302 €/ 1.700 €) = 1.165,07 € |

| Octobre | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

| Novembre | Smic de référence retenu : [(35*52/12)*10,03 €] * (1.200 €/ 1.700 €) = 1.073,80 € |

| Décembre | Smic de référence retenu : (35*52/12)*10,03 € = 1.521,22 € |

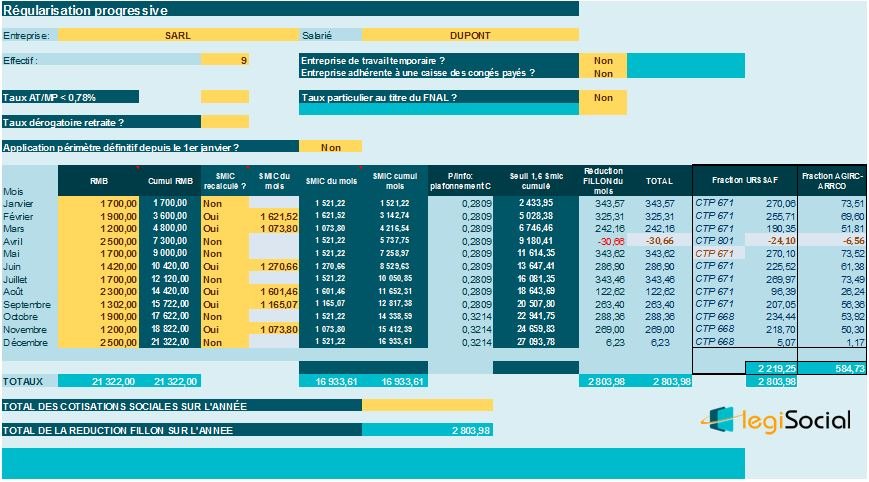

Étape 2 : régularisation de la réduction FILLON (méthode progressive)

Sur l’année 2019, l’entreprise réalise alors le tableau de suivi que nous vous proposons, prenant en considération :

- Une régularisation progressive ;

- La valeur des rémunérations brutes du mois ;

- La valeur des différents « Smic de référence » obtenus à l’étape précédente.

Vérification de la valeur de la réduction FILLON sur l’année 2019

Pour la période 1er janvier au 31 décembre 2019

Le principe est de :

- Déterminer le coefficient C (avec T=0,2809) sur le Smic de l’année et la rémunération de l’année ;

- Puis d’appliquer ce coefficient C sur la totalité de la rémunération de l’année.

- C= (T/0,6) × [(1,6 × SMIC calculé pour un an/ RAB-) 1]

- Soit dans le cas présent :

- C= (0,2809/0,6) × [(1,6 × 16.933,61 €/ 21.322,00 €) - 1] = 0,1267 ce qui donne une réduction FILLON de 2.701,50 € (le coefficient se multiplie avec la rémunération globale de l’année, soit 0,1267*21.322 €)

Pour la période 1er octobre au 31 décembre 2019

Le principe est de :

- Déterminer le coefficient C (avec T=0,0405 correspondant à la majoration qui s’applique par intégration des cotisations chômage dans le champ de la réduction Fillon) sur le Smic de l’année et la rémunération de l’année ;

- Puis d’appliquer ce coefficient C sur la partie de la rémunération de l’année versée d’octobre à décembre uniquement.

- C= (majoration pour intégration cotisations chômage/0,6) x [(1,6 × SMIC calculé pour un an/ RAB-) 1]

- Soit dans le cas présent :

- C= (0,0405/0,6) × [(1,6 × 16.933,61 €/ 21.322,00 €) -1] = 0,0183, ce qui donne une réduction FILLON de 102,48 € (le coefficient se multiplie avec la rémunération de la période [octobre-décembre], soit 0,0183*5.600 €)

Soit un total de réduction Fillon sur l’année 2019 de : 2.701,50 € + 102,48 € =2.803,98 €

Étape 3 : régularisation de la réduction FILLON (méthode régularisation annuelle)