| Questions | Réponses |

| Quelles sont les nouvelles règles d’imputation de la réduction Fillon en 2019 ? | La circulaire rappelle tout d’abord que le « VII de l’article L. 241-13 du code de la sécurité sociale » dans sa version en vigueur à compter du 1er janvier 2019 précise les règles d’imputation de la réduction, compte tenu de son élargissement à des cotisations qui ne sont pas recouvrées par les URSSAF.

La règle générale est que :

Pour celle-ci, le montant de la réduction imputée correspond au montant de la réduction globale déduction faite des réductions imputées sur les autres cotisations. |

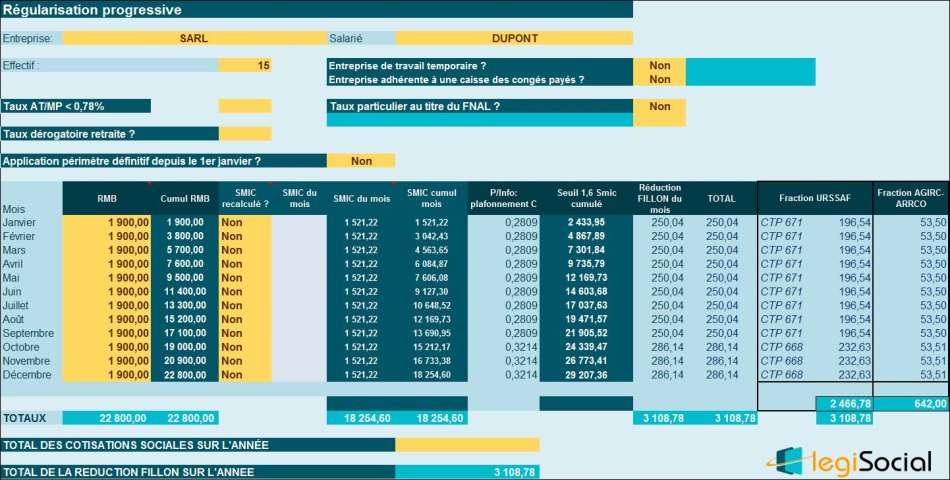

Exemple concret

- Soit un salarié dont la rémunération mensuelle, stable sur la totalité de l’année 2019, est de 1 900 € brut.

- Du 1er janvier au 30 septembre 2019, compte tenu de l’effectif de l’entreprise (15 salariés), le 1er coefficient est basé sur une valeur T égale à 0,2809 ;

- Du 1er octobre au 31 décembre 2019, le second coefficient, complémentaire, est ensuite calculé, toujours sur la base du rapport entre le SMIC et la rémunération annuelle, mais il n’est appliqué que sur la rémunération due pour les périodes d’emploi d’octobre à décembre 2019 (soit 5 700 €).

- Ce second coefficient est basé sur une valeur T égale à 0,0405.

- Le montant de réduction issu de ce calcul (ou des deux calculs en 2019) est ensuite imputé aux cotisations dues

- L’entreprise n’applique aucun taux dérogatoire au titre de la retraite complémentaire.

Les calculs de l’année 2019

Nos explications

Période 1er janvier au 30 septembre 2019

- Le montant global de la réduction Fillon est de 250,04 € pour chaque mois ;

- Cette réduction correspond à l’application d’un coefficient C, de janvier à septembre 2019, de 0,1316

C= (0,2809/0,6) *[(1,6*1.521,22 €/1.900 €) *1] = 0,1315675 arrondi à 0,1316

- Ce coefficient C nous permet d’obtenir une réduction Fillon « globale » de 250,04 € (1.900 € * 0,1316).

Cette valeur est dans un 1er temps imputée sur les cotisations dues à l’URSSAF comme suit :

| Effectif entreprise | Formule imputation sur les cotisations / contributions dues à l'Urssaf | Montant imputé |

| Moins de 20 salariés | 0,2208/0,2809 | 250,04 € * 0,2208/0,2809= 196,54 € |

Puis dans un second temps aux cotisations dues au titre de la retraite complémentaire :

- Montant global réduction Fillon – imputation URSSAF ;

- Soit 250,04 € -196,54 €= 53,50 €

Période 1er octobre au 31 décembre 2019

- Le montant global de la réduction Fillon est de 286,14 € ;

- Cette réduction correspond à l’application d’un coefficient C, d’octobre à décembre 2019, de 0,1506

C= (0,3214/0,6) *[(1,6*1.521,25 €/1.900 €) *1] = 0,1505505 arrondi à 0,1506

- Ce coefficient C nous permet d’obtenir une réduction Fillon « globale » de 286,14 € (1.900 € * 0,1506).

Cette valeur est dans un 1er temps imputée sur les cotisations dues à l’URSSAF comme suit :

| Effectif entreprise | Formule imputation sur les cotisations / contributions dues à l'Urssaf | Montant imputé |

| Moins de 20 salariés | 0,2208/0,3214 0,0405/0,3214 0,2613/0,3214 |

Soit un total de 232,63 €, que nous pouvons également obtenir en faisant le calcul suivant :

|

Puis dans un second temps aux cotisations dues au titre de la retraite complémentaire :

- Montant global réduction Fillon – imputation URSSAF ;

- Soit 286,14 € -232,63 €= 53,50 €

| Questions | Réponses |

| Quelles sont les règles d’imputation pour les employeurs éligibles à la réduction Fillon et dépendant d’un autre organisme de recouvrement que l’URSSAF ou l’AGIRC-ARRCO ? | La circulaire rappelle tout d’abord que le « VII de l’article L. 241-13 du code de la sécurité sociale » dans sa version en vigueur à compter du 1er janvier 2019 précise les règles s’appliquant aux employeurs payant une partie ou la totalité de leurs cotisations dans le champ de la réduction générale dégressive à Pôle Emploi, ce qui est notamment le cas des intermittents du spectacle et des expatriés, pour leur cotisation d’assurance chômage.

Dans ces situations, la règle reste la même que dans le cas général :

Le VII de l’article L. 241-13 CSS précise aussi, dans sa version applicable à compter du 1er janvier 2019, que la réduction est imputée en totalité sur les cotisations dues auprès du guichet unique du spectacle occasionnel (GUSO), pour les employeurs payant leurs cotisations à cet organisme. |

Références

Instruction interministérielle n° DSS/5B/2019/141 du 19 juin 2019, diffusée le 1er juillet 2019, portant diffusion d'un "questions-réponses" relatif à la mise en œuvre de la baisse du taux de cotisations d'assurance maladie et du renforcement de la réduction générale des cotisations et contributions sociales à la charge des employeurs