Présentation du contexte

- Soit une entreprise comptant un effectif de 30 salariés ;

- Les taux de cotisations situées dans le champ du dispositif d’exonération sont celles de « droit commun » (le taux AT est supposé fixé à 1%, seul la valeur de 0,70% sera retenue dans le calcul de l’exonération) ;

- L’employeur appartient aux secteurs d’activité dit « S1 » ;

- L’interdiction de l’accueil du public a été prolongée en mars 2021, ouvrant droit à l’exonération Covid sur les périodes d’emploi de janvier et février 2021;

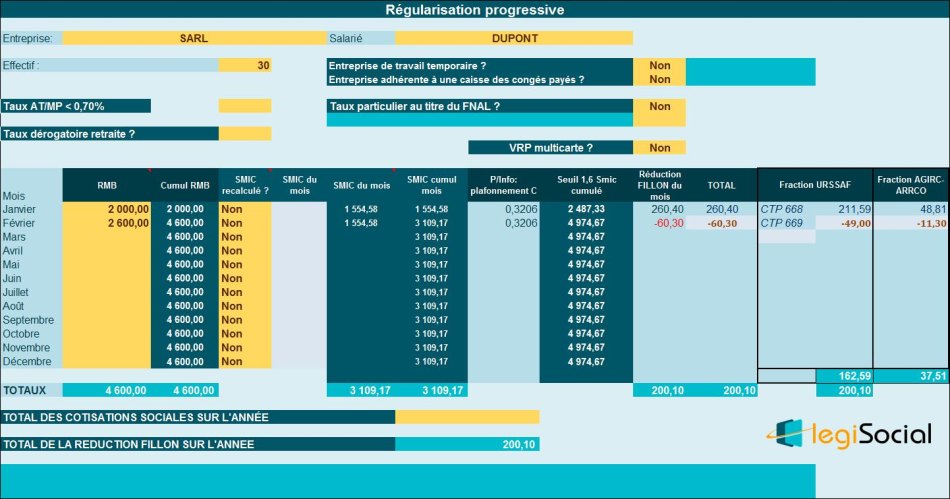

- L’entreprise est éligible aux conditions de droit commun à la réduction Fillon, et applique un traitement du dispositif selon la méthode de la régularisation progressive;

- Le salarié exerce son activité sur la base de la durée légale (aucune proratisation du PMSS n’est donc nécessaire).

Rémunération

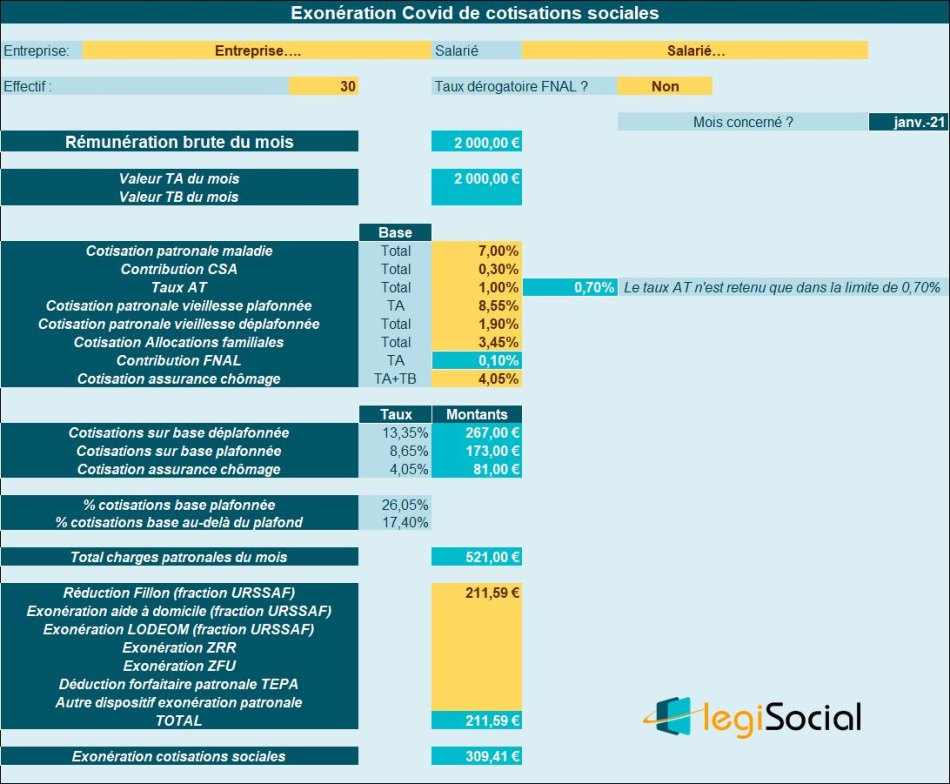

- Le salarié perçoit une rémunération brute de 2.000 € sur le mois de janvier 2021 ;

- Puis une rémunération de 2.600 € sur le mois de février 2021 (versement d’une prime de rendement de 600 €).

Réduction Fillon

Mois de janvier 2021

Au titre du mois de janvier 2021, le salarié ouvre droit à une réduction Fillon déterminée comme suit :

- Coefficient C = (0,3206/0,6) *[(1,6*1.554,58 €/2.000 €) -1] = 0,1301978 arrondi à 0,1302 ;

- Réduction Fillon du mois : 260,40 € (0,1302*2.000 €) dont 211,59 € pour la fraction URSSAF.

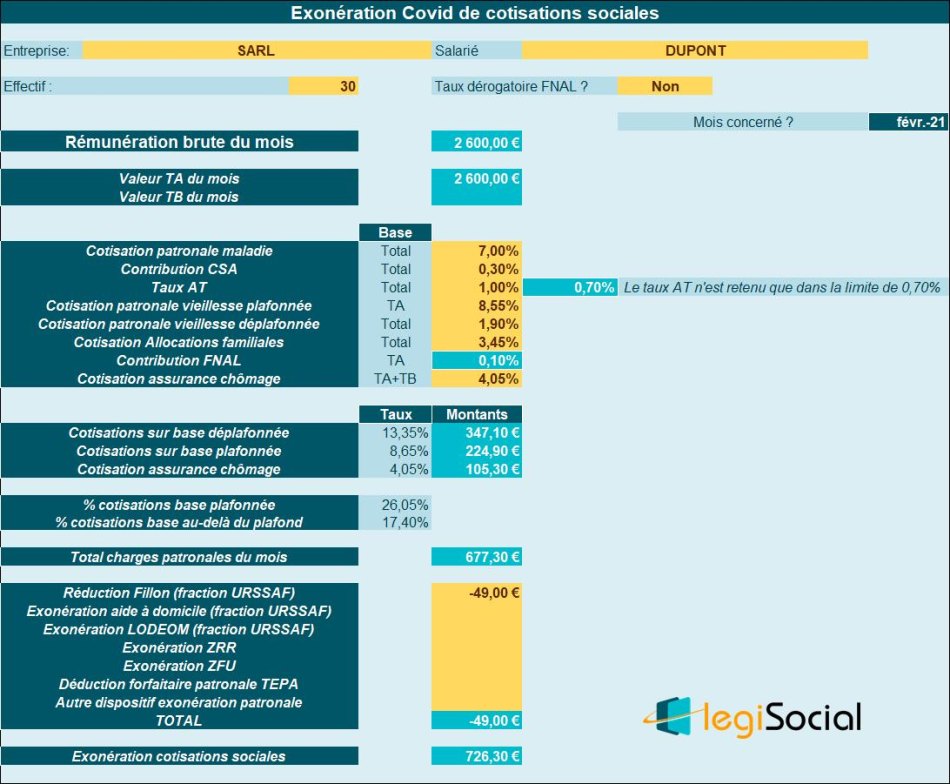

Mois de février 2021

A la fin du mois de février 2021, et de façon cumulative, le salarié ouvre droit à une réduction Fillon déterminée comme suit :

- Coefficient C = (0,3206/0,6) *[(1,6*(1.554,58 €+1.554,58 €) / (2.000 €+2.600 €)) -1] = 0,0435215 arrondi à 0,0435 ;

- Cumul de la réduction Fillon à fin février : 4.600 €* 0,0435= 200,10 € ;

- Une réduction Fillon a été constatée à la fin janvier, pour un montant de 260,40 € ;

- Une régularisation est donc réalisée sur février pour 60,30 € (dont 49,00 € pour la fraction URSSAF).

Calcul exonération Covid

Mois de janvier 2021

Compte tenu de la valeur de la réduction Fillon du mois, de l’effectif de l’entreprise et du taux AT/MP de 1%, l’exonération Covid du mois de janvier 2021, est déterminée comme suit :

Mois de février 2021

Compte tenu de la valeur de la réduction Fillon du mois, soit une régularisation en l’espèce, l’exonération Covid du mois de février est dès lors augmentée de cette régularisation, comme suit :