Comment déterminer l'exonération ZFU en 2022 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Principes généraux

Une fiche pratique, publiée sur notre site, vous présente les principes généraux du dispositif, selon les dispositions en vigueur en 2022 après publication de la loi de finances pour 2022.

Elle est consultable au lien suivant :

Exonération ZFU en 2026 : les principes généraux

En 2026, existent des « exonération ou aides à caractère géographique ». La présente fiche pratique aborde les exonérations de cotisations des ZFU (Zones Franches Urbaines), selon le régime en vigueur en 2026.

Exemple chiffré

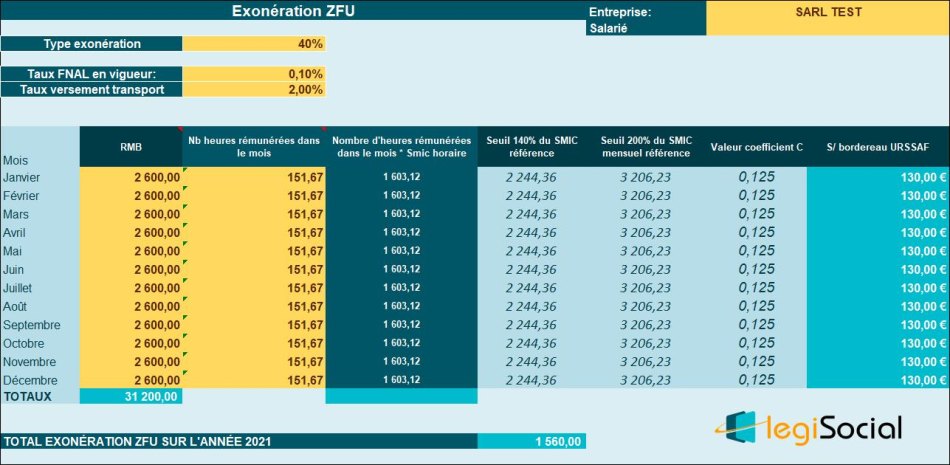

Présentation du contexte

- Soit un salarié travaillant sur la base de la durée légale ;

- L’entreprise comporte un effectif inférieur à 5 salariés ;

- Il perçoit une rémunération brute de 2.600,00 € par mois, de janvier à décembre 2022 ;

- L’entreprise est soumise au taux FNAL de 0,10% ;

- La contribution versement de transport est supposée fixée à 2,00% ;

- L’exonération est supposée appliquée en mode sortie dégressive et pour un taux de 40%.

Valeur taux T

Le taux T est alors égal à 0,2200 et déterminé comme suit :

| Maladie | 7,00% |

| Vieillesse déplafonnée | 1,90% |

| Vieillesse plafonnée | 8,55% |

| Allocations familiales | 3,45% |

| FNAL | 0,10% |

| Versement transport | 2,00% |

| TOTAL | 0,2300 |

Valeur coefficient C

La rémunération du salarié est supérieure à 1,4 Smic mais inférieure à 2 Smic.

Le coefficient C est déterminé comme suit :

C = (T/0,6) × [(2 × SMIC × 1,4 × nombre d’heures rémunérées/rémunération mensuelle brute) – 1,4], soit dans le cas présent :

C = (0,2300/0,6) × [(2 × 10,57 € × 1,4 × 151,67 h * /2.600,00 €) – 1,4] = 0,125147323 arrondi à 0,125 (arrondi 3 décimales)

Calcul de l’exonération mensuelle : (2.600 € * 0,125) *40%= 130,00 €