Comment calculer la réduction de cotisations sur les heures supplémentaires en cas de taux dérogatoire retraite en 2020 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Contexte envisagé

Pour tous les cas proposés, nous nous situons :

- Sur une valeur d’heures supplémentaires retenue pour 200 € (heures supplémentaires, majoration comprise) ;

- Et un salaire brut de 1.900 €.

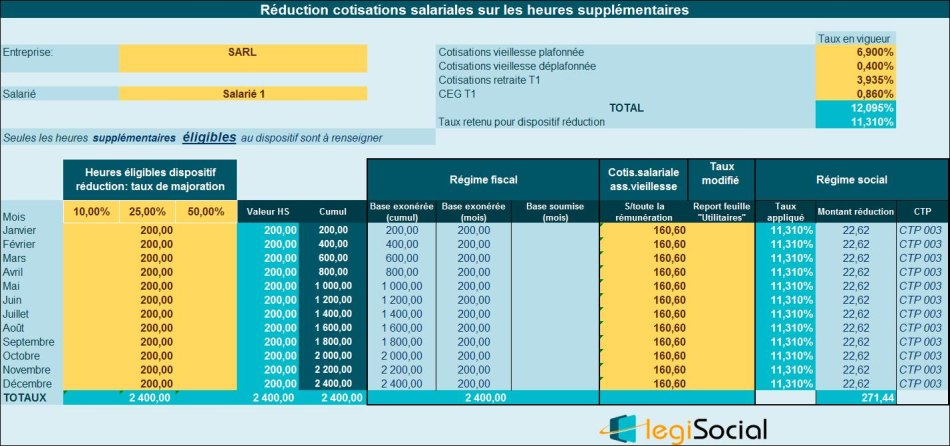

Exemple 1

Présentation du contexte

- Une entreprise applique un taux global de cotisation de retraite sur la tranche 1 de 7,87 % (soit le taux minimal prévu) ;

- Mais applique une répartition dérogatoire comme suit : part patronale 50%/ part salariale 50%, soit un taux patronal de 3,935% et un taux salarial identique.

Conséquence

Le total des cotisations salariales visées par la réduction sur les heures supplémentaires est de 12,095%.

Mais le taux de réduction de cotisations salariales retenu est de 11,31%, conduisant à une réduction de 22,62 €

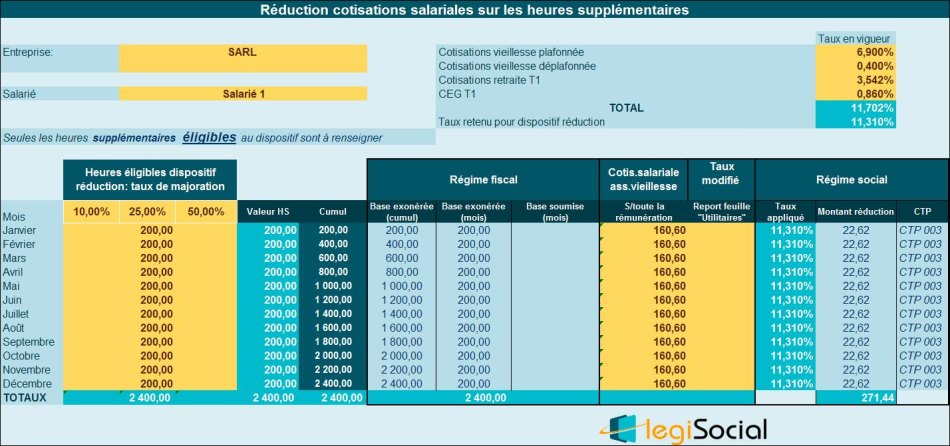

Exemple 2

Présentation du contexte

- Une entreprise applique un taux global de cotisation de retraite sur la tranche 1 de 7,87 % (soit le taux minimal prévu) ;

- Mais applique une répartition dérogatoire comme suit : part patronale 55%/ part salariale 45% ;

- Le taux patronal est donc 4,329% et le taux salarial : 3,542%

Conséquence

Le total des cotisations salariales visées par la réduction sur les heures supplémentaires est de 11,702%.

Mais le taux de réduction de cotisations salariales retenu est de 11,31%, conduisant à une réduction de 22,62 €

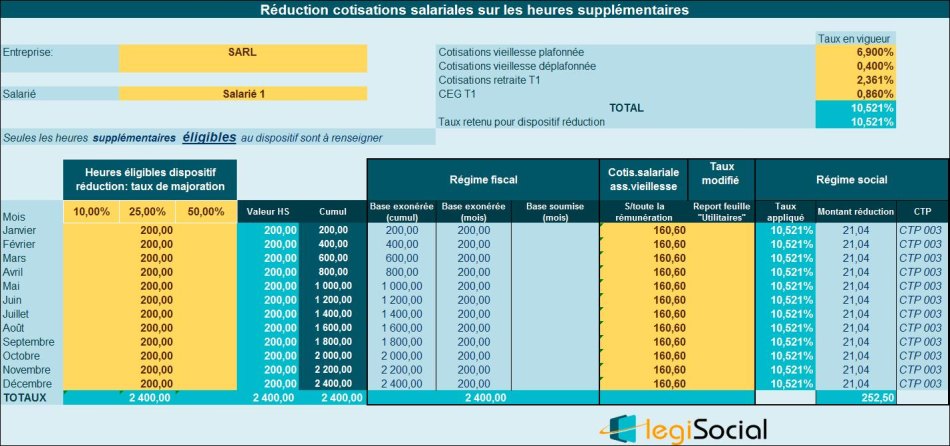

Exemple 3

Conséquence

- Une entreprise applique un taux global de cotisation de retraite sur la tranche 1 de 7,87 % (soit le taux minimal prévu) ;

- Mais applique une répartition dérogatoire comme suit : part patronale 70%/ part salariale 30% ;

- Le taux patronal est donc 5,509% et le taux salarial : 2,361%

Conséquence

Le total des cotisations salariales visées par la réduction sur les heures supplémentaires est de 10,521%.

C’est ce taux qui doit être retenu, conduisant à une réduction de cotisations salariales de 21,04 € (au lieu de 22,62 €, si l’entreprise n’appliquait pas de taux dérogatoires).