Comment déterminer le taux horaire des heures supplémentaires sur le bulletin de paie en 2024 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Principes généraux

Le taux horaire de base qui doit être pris en compte pour le calcul du taux horaire majoré (à 10% ou 25% ou 50%) doit tenir compte de certains éléments.

Éléments pris en compte

Certaines primes

Ce sont celles qui constituent la contrepartie directe du travail fourni, et celles inhérentes à la nature du travail (positions reconnues de nombreuses fois par la jurisprudence) comme les primes suivantes :

- Prime de danger, d’insalubrité, de froid, de situation géographique sur les chantiers du bâtiment ;

- Primes de polyvalence, de risque ;

- Prime de vol pour un pilote ;

- Prime pour travail le dimanche, un jour férié, travail de nuit ;

- Prime de dépaysement ;

- Prime de détachement ou d’emploi à l’étranger ;

- Prime de production liée au rendement individuel ou collectif ;

- Prime d’assiduité (cas particulier car l’administration rejette la prise en compte de cette prime selon la circulaire de la DRT 94-4 du 21 avril 1994 mais la jurisprudence la reconnait dans son arrêt du 26/10/1979 et son arrêt 78-41113, notre outil prend en compte les 2 possibilités).

Les avantages en nature

La valeur des avantages en nature s’ajoute au salaire de base, afin de déterminer le taux horaire sur lequel s’appliquera la majoration au titre des heures supplémentaires.

Éléments à exclure

Les primes suivantes sont à exclure

- Prime exceptionnelle ;

- Prime de vacances ;

- Primes d’ancienneté ;

- Prime de 13ème mois ;

- Primes de déplacement, de transport ;

- Primes d'intéressement ;

- Primes de participation ;

- Primes de productivité (prime indépendante du travail des salariés) ;

- Primes de mariage, de naissance, de médaille du travail ;

- Sont également exclues toutes les sommes représentatives des frais professionnels.

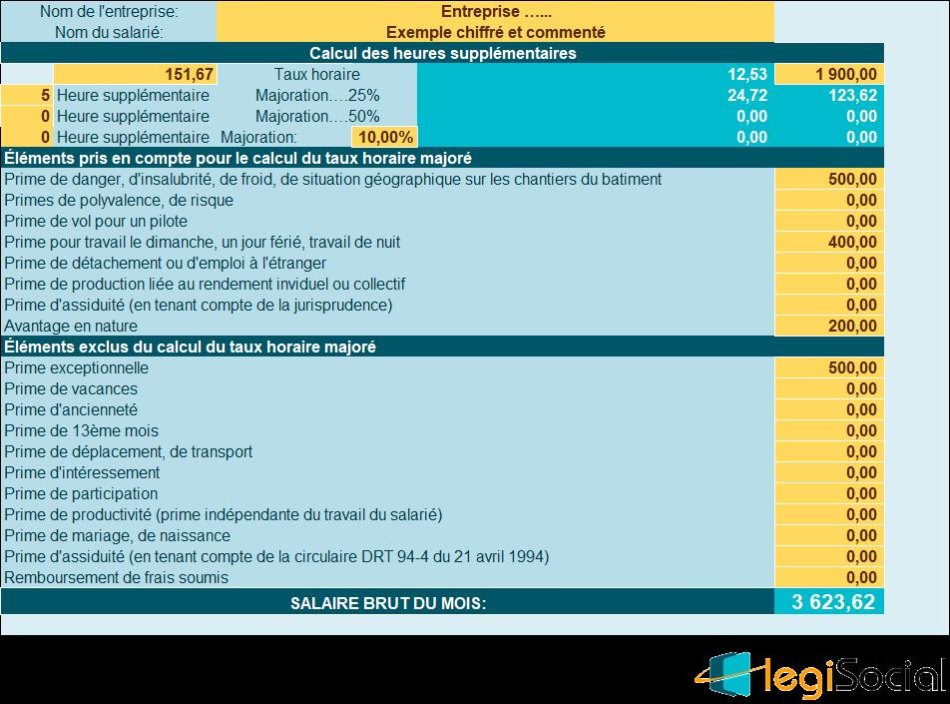

Exemple chiffré et commenté

Présentation du contexte

- Un salarié bénéficie du paiement de 5 heures supplémentaires dans le mois, dont le taux de majoration est supposé fixé à 25% ;

- Son salaire de base est supposé être de 1.900 € sur la base de la durée légale, soit le taux horaire 12,53 € ;

- Une prime de danger d’une valeur forfaitaire de 500,00 € est versée ;

- Le salarié ouvre droit à une prime de travail du dimanche de 400,00 € ;

- Un avantage en nature de 200 € lui est accordé ;

- Une prime exceptionnelle est versée pour 500 €.

Calcul du taux horaire

- Calcul du taux horaire majoré : 24,72 € = [(1.900,00 + 500,00+400,00+200,00) /151,67] *125%

Rédaction du bulletin de paie

Notre outil vous propose le chiffrage suivant :