Indemnités kilométriques : le régime en vigueur en 2023

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Définition

En application de l’arrêté du 20 décembre 2002, relatif aux frais professionnels déductibles pour le calcul des cotisations de sécurité sociale, il est prévu que l'exonération au titre des charges sociales des dépenses engagées par le salarié pour l'utilisation de son véhicule personnel à des fins professionnelles peut être admise dans la limite du barème des indemnités kilométriques publié chaque année par l'administration fiscale.

Le salarié doit être contraint d’utiliser son véhicule personnel soit parce que le trajet domicile lieu de travail n’est pas desservi par les transports en commun soit parce que les horaires de travail particuliers du salarié ne lui permettent pas d’utiliser les transports en commun.

Exonération sous conditions

L'exonération est possible sous réserve de pouvoir justifier :

- Du moyen de transport utilisé par le salarié,

- De la distance séparant le domicile du lieu de travail,

- De la puissance du véhicule,

- Du nombre de trajets effectués chaque mois, et à condition que le salarié atteste ne transporter aucune autre personne de la même entreprise bénéficiant des mêmes indemnités.

Cas particulier de l’indemnité qui excède la valeur forfaitaire

Si par cas, l’indemnité excédait la valeur forfaitaire, elles pourraient toutefois être exclues de l’assiette des cotisations sociales sous réserve que le dépassement soit justifié par l’utilisation du véhicule personnel du salarié à des fins professionnelles.

Barème applicable aux automobiles

Petits rappels

Les allocations versées sous la forme d’indemnité kilométriques à un salarié contraint d’utiliser son véhicule à des fins professionnelles peuvent être exonérées de charges sociales dans la limite du barème kilométrique publié chaque année par l’administration fiscale. L’exonération est possible sous réserve de pouvoir justifier :

- Du moyen de transport utilisé par le salarié, de la distance séparant le domicile du lieu de travail

- De la puissance du véhicule

- Du nombre de trajets effectués chaque mois, et à condition que le salarié atteste ne transporter aucune autre personne de la même entreprise bénéficiant des mêmes indemnités.

Barème en vigueur au 1er janvier 2022

|

| |||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| |||

Arrêté du 1er février 2022 fixant le barème forfaitaire permettant l'évaluation des frais de déplacement relatifs à l'utilisation d'un véhicule par les bénéficiaires de traitements et salaires optant pour le régime des frais réels déductibles, JO du 13

Majoration véhicules électriques

Arrêté du 15 février 2021

En application du décret du 15 février 2021, JO du 19, le montant des frais de déplacement calculés est majoré de 20% pour les véhicules électriques.

A notre sens, cette majoration ne s’applique qu’aux véhicules « 100% électriques » au détriment des véhicules dits « hybrides ».

Article 1

L'article 6 B de l'annexe IV au code général des impôts est ainsi modifié :

1° Au début du premier alinéa, il est inséré la mention : « I. - » ;

2° Il est complété par un II ainsi rédigé :

« II. - Pour les véhicules électriques, le montant des frais de déplacement calculés en application du I est majoré de 20 %. »Article 2

L'article 1er s'applique à compter de l'imposition des revenus de l'année 2020.

Publication URSSAF

Exemples chiffrés

Véhicules non électriques

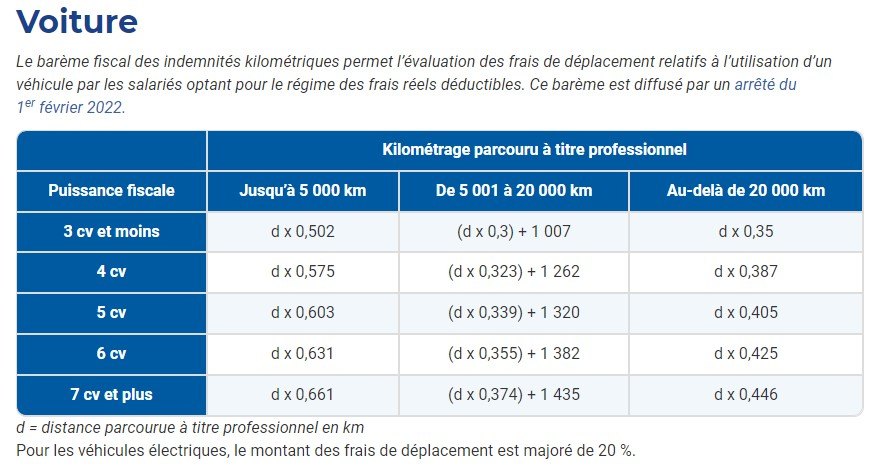

- Pour 4.000 km parcourus à titre professionnel avec un véhicule de 6 CV, le contribuable peut faire état d’un montant de frais réels égal à : 4.000 km x 0,631 = 2.524 € (soit une valeur mensuelle de 210,33 €, 2.524 €/12).

- Pour 6.000 km parcourus à titre professionnel avec un véhicule de 5 CV, le contribuable peut faire état d'un montant de frais réels égal à : (6.000 km x 0,339) + 1.320 = 3.354 € (soit une valeur mensuelle de 279,50 €).

- Pour 6.000 km parcourus à titre professionnel avec un véhicule de 3 CV, le contribuable peut faire état d'un montant de frais réels égal à : (6.000 km x 0,300) + 1.007 = 2.807 € (soit une valeur mensuelle de 233,92 €).

- Pour 25.000 km parcourus à titre professionnel avec un véhicule de 4 CV, le contribuable peut faire état d'un montant de frais réels égal à : (25.000 km x 0,387) = 9.675 € (soit une valeur mensuelle de 806,25 €).

- Pour 25.000 km parcourus à titre professionnel avec un véhicule de 7 CV et plus, le contribuable peut faire état d'un montant de frais réels égal à : (25.000 km x 0,446) = 11.150 € (soit une valeur mensuelle de 929,17 €).

Véhicules électriques

- Pour 4.000 km parcourus à titre professionnel avec un véhicule de 6 CV, le contribuable peut faire état d’un montant de frais réels égal à : 4.000 km x 0,631 = 2.524 €, cette valeur est majorée de 20% permettant alors d’obtenir : 3.029 €, soit une valeur mensuelle de 252,40 €.

- Pour 25.000 km parcourus à titre professionnel avec un véhicule de 4 CV, le contribuable peut faire état d'un montant de frais réels égal à : (25.000 km x 0,387) = 9.675 € cette valeur est majorée de 20% permettant alors d’obtenir : 11.610 €, soit une valeur mensuelle de 967,50 €.

Barèmes applicables aux cyclomoteurs, vélomoteurs, scooters, motocyclettes

Petits rappels

Est considéré comme cyclomoteur au sens du code de la route, le véhicule deux roues dont la vitesse maximale par construction ne dépasse pas 45 km/h et équipé d’un moteur d’une cylindrée ne dépassant pas 50 cm³ s’il est à combustion interne, ou d’une puissance maximale nette n’excédant pas 4 kW pour les autres types de moteur.

Il peut s’agir, selon les dénominations commerciales, de scooters, de vélomoteurs…

Barème en vigueur au 1er janvier 2022

| TARIF APPLICABLE AUX CYCLOMOTEURS | ||

|

|

|

|

|

|

|

|

|

| ||

| Une majoration de 20% s’applique aux véhicules électriques | ||

Arrêté du 1er février 2022 fixant le barème forfaitaire permettant l'évaluation des frais de déplacement relatifs à l'utilisation d'un véhicule par les bénéficiaires de traitements et salaires optant pour le régime des frais réels déductibles, JO du 13

Majoration véhicules électriques

Arrêté du 15 février 2021

En application du décret du 15 février 2021, JO du 19, le montant des frais de déplacement calculés est majoré de 20% pour les véhicules électriques.

Article 1

L'article 6 B de l'annexe IV au code général des impôts est ainsi modifié :

1° Au début du premier alinéa, il est inséré la mention : « I. - » ;

2° Il est complété par un II ainsi rédigé :

« II. - Pour les véhicules électriques, le montant des frais de déplacement calculés en application du I est majoré de 20 %. »Article 2

L'article 1er s'applique à compter de l'imposition des revenus de l'année 2020.

Publication URSSAF

Exemples chiffrés

Véhicules non électriques

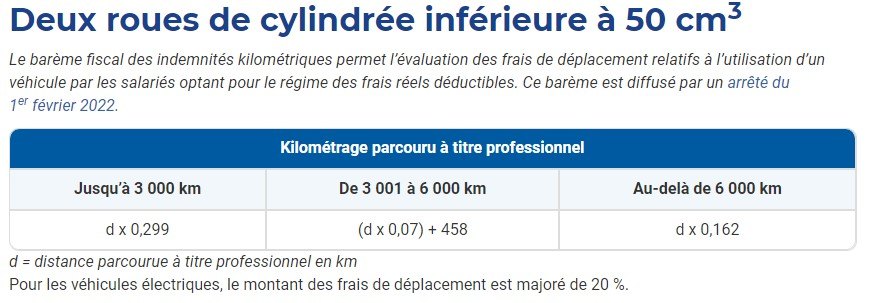

- Un contribuable ayant parcouru 2.500 km, dont 1.800 km à titre professionnel, avec un vélomoteur dont la cylindrée est inférieure à 50 cm3 peut obtenir la déduction de : 1.800 x 0,299 = 538,20 € arrondi à 538 € (soit une valeur mensuelle de 44,85 €, 538,20 €/12) ;

- Un contribuable ayant parcouru 4.000 km à titre professionnel, avec un scooter dont la cylindrée est inférieure à 50 cm3 peut obtenir une déduction de : (4.000 x 0,070) + 458 = 738 € (soit une valeur mensuelle de 61,50 €, 738 €/12).

- Pour un parcours professionnel de 6.100 km effectué avec un scooter dont la cylindrée est inférieure à 50 cm3, le montant de la déduction est de : 6.100 x 0,162 = 988,20 € arrondi à 988 € (soit une valeur mensuelle de 82,35 €).

Véhicules électriques

- Un contribuable ayant parcouru 2.500 km, dont 1.800 km à titre professionnel, avec un vélomoteur dont la cylindrée est inférieure à 50 cm3 peut obtenir la déduction de : 1.800 x 0,299 = 538,20 € arrondi à 538 € que nous majorons de 20% permettant d’obtenir la valeur annuelle de 645,84 €, arrondie à 646 €.

- Un contribuable ayant parcouru 4.000 km à titre professionnel, avec un scooter dont la cylindrée est inférieure à 50 cm3 peut obtenir une déduction de : (4.000 x 0,070) + 458 = 738 € que nous majorons de 20% permettant d’obtenir la valeur annuelle de 885,60 €, arrondie à 886 €.

- Pour un parcours professionnel de 6.100 km effectué avec un scooter dont la cylindrée est inférieure à 50 cm3, le montant de la déduction est de : 6.100 x 0,162 = 988,20 € que nous majorons de 20% permettant d’obtenir la valeur annuelle de 1.185,84 €, arrondie à 1.186 €.

Barèmes applicables aux véhicules non considérés comme cyclomoteurs

Rappel

Est considéré comme non-cyclomoteur au sens du code de la route, le véhicule deux roues dont la cylindrée est supérieure à 50 cm3.

Barème en vigueur au 1er janvier 2022

|

| |||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| d représente la distance parcourue en kilomètres | |||

| Une majoration de 20% s’applique aux véhicules électriques | |||

Arrêté du 1er février 2022 fixant le barème forfaitaire permettant l'évaluation des frais de déplacement relatifs à l'utilisation d'un véhicule par les bénéficiaires de traitements et salaires optant pour le régime des frais réels déductibles, JO du 13

Majoration véhicules électriques

Arrêté du 15 février 2021

En application du décret du 15 février 2021, JO du 19, le montant des frais de déplacement calculés est majoré de 20% pour les véhicules électriques.

Article 1

L'article 6 B de l'annexe IV au code général des impôts est ainsi modifié :

1° Au début du premier alinéa, il est inséré la mention : « I. - » ;

2° Il est complété par un II ainsi rédigé :

« II. - Pour les véhicules électriques, le montant des frais de déplacement calculés en application du I est majoré de 20 %. »Article 2

L'article 1er s'applique à compter de l'imposition des revenus de l'année 2020.

Publication URSSAF

Exemples chiffrés

Véhicules non électriques

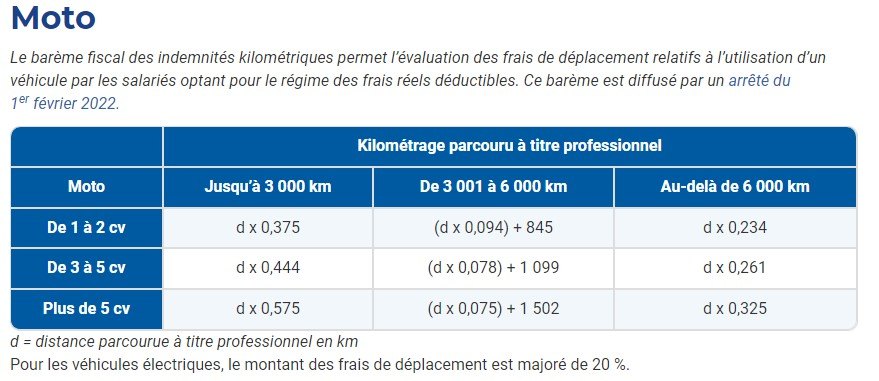

- Un contribuable ayant parcouru 3.000 km, dont 2.000 km à titre professionnel, avec une moto dont la puissance administrative est de 5 CV peut obtenir la déduction de : 2.000 x 0,444 = 888 € (soit une valeur mensuelle de 74,00 €, 888 €/12).

- Pour un parcours de 5.000 km effectué à titre professionnel avec un scooter dont la puissance est de 1 CV, la déduction sera de : (5.000 x 0,094) + 845 = 1.315 € (soit une valeur mensuelle de 109,58 €).

- Pour un parcours de 10.000 km effectué à titre professionnel avec un scooter dont la puissance est de plus de 5 CV, la déduction sera de : (10.000 x 0,325) = 3.250 € (soit une valeur mensuelle de 270,83 €).

Véhicules électriques

- Un contribuable ayant parcouru 3.000 km, dont 2.000 km à titre professionnel, avec une moto dont la puissance administrative est de 5 CV peut obtenir la déduction de : 2.000 x 0,444 = 888 € que nous majorons ensuite de 20% permettant d’obtenir la nouvelle valeur annuelle de 1.065,60 € arrondi à 1.066 €.

- Pour un parcours de 5.000 km effectué à titre professionnel avec un scooter dont la puissance est de 1 CV, la déduction sera de : (5.000 x 0,094) + 845 = 1.315 € que nous majorons ensuite de 20% permettant d’obtenir la nouvelle valeur annuelle de 1.578 €.

- Pour un parcours de 10.000 km effectué à titre professionnel avec un scooter dont la puissance est de plus de 5 CV, la déduction sera de : (10.000 x 0,325) = 3.250 € que nous majorons ensuite de 20% permettant d’obtenir la nouvelle valeur annuelle de 3.900,00 €.

Arrêté du 1er février 2022 fixant le barème forfaitaire permettant l'évaluation des frais de déplacement relatifs à l'utilisation d'un véhicule par les bénéficiaires de traitements et salaires optant pour le régime des frais réels déductibles, JO du 13

Article 1

Les trois tableaux du I de l'article 6 B de l'annexe IV au code général des impôts sont respectivement remplacés par les trois tableaux suivants :

TARIF APPLICABLE AUX AUTOMOBILES

Puissance administrative

Jusqu'à 5 000 km

De 5 001 à 20 000 km

Au-delà de 20 000 km

3 CV et moins

d * 0,502

(d *0,3) + 1007

d * 0,35

4 CV

d * 0,575

(d * 0,323) + 1262

d * 0,387

5 CV

d * 0,603

(d * 0,339) + 1320

d * 0,405

6 CV

d * 0,631

(d * 0,355) + 1382

d * 0,425

7 CV et plus

d * 0,661

(d *0,374) + 1435

d * 0,446

d représente la distance parcourue en kilomètres

TARIF APPLICABLE AUX MOTOCYCLETTES

Puissance administrative

Jusqu'à 3 000 km

De 3 001 à 6 000 km

Au-delà de 6 000 km

1 ou 2 CV

d * 0,375

(d * 0,094) + 845

d * 0,234

3, 4 ou 5 CV

d * 0,444

(d * 0,078) + 1099

d * 0,261

plus de 5 CV

d * 0,575

(d * 0,075) + 1502

d * 0,325

d représente la distance parcourue en kilomètres

TARIF APPLICABLE AUX CYCLOMOTEURS

Jusqu'à 3 000 km

De 3 001 km à 6 000 km

Au-delà de 6 000 km

d * 0,299

(d * 0,07) + 458

d * 0,162

d représente la distance parcourue en kilomètresArticle 2

L'article 1er s'applique à compter de l'imposition des revenus de l'année 2021.

Les indemnités kilométriques vélo

Abrogation par la loi LOM

Par effet « rebond », l’indemnité kilométrique vélo créée par la loi relative à la transition énergétique est remplacée par le "forfait mobilités durables".

Par voie de conséquence :

- La prise en charge des frais de déplacement en vélo cesse d’être « kilométrique » ;

- Pour devenir « forfaitaire ».

Références

- Article 82 de la loi ;

- Article L 3261-3-1 code du travail modifié

Rappel du régime en vigueur avant la loi (pour information)

Un versement facultatif

Ainsi que l’indique l’article L 3261-3-1 du code du travail, l’employeur peut prendre en charge par l’employeur tout ou partie des frais engagés par ses salariés pour leurs déplacements à vélo ou à vélo à assistance électrique entre leur résidence habituelle et leur lieu de travail, sous la forme d'une " indemnité kilométrique vélo ", dont le montant est fixé par décret.

Le bénéfice de cette prise en charge peut être cumulé, dans des conditions fixées par décret, avec celle prévue à l'article L. 3261-2 (frais de transports collectifs) lorsqu'il s'agit d'un trajet de rabattement vers une gare ou une station.

La loi du 28 décembre 2018 ajoute désormais la possibilité de cette prise en charge dans le cadre d’un déplacement en tant que passagers en covoiturage, sous la forme d'une “ indemnité forfaitaire covoiturage ” (dont les modalités seront précisées par décret à venir)

Article L3261-3-1

Modifié par LOI n°2018-1317 du 28 décembre 2018 - art. 3

L'employeur peut prendre en charge, dans les conditions prévues à l'article L. 3261-4, tout ou partie des frais engagés par ses salariés pour leurs déplacements à vélo ou à vélo à assistance électrique entre leur résidence habituelle et leur lieu de travail, sous la forme d'une " indemnité kilométrique vélo ", dont le montant est fixé par décret ou, lorsque les salariés effectuent ces déplacements en tant que passagers en covoiturage, sous la forme d'une “ indemnité forfaitaire covoiturage ” dont les modalités sont précisées par décret.

Le bénéfice de ces indemnités peut être cumulé, dans des conditions fixées par décret, avec la prise en charge prévue à l'article L. 3261-2 lorsqu'il s'agit d'un trajet de rabattement vers une gare ou une station.

Article L3261-2

Modifié par LOI n°2008-1330 du 17 décembre 2008 - art. 20 (V)

L'employeur prend en charge, dans une proportion et des conditions déterminées par voie réglementaire, le prix des titres d'abonnements souscrits par ses salariés pour leurs déplacements entre leur résidence habituelle et leur lieu de travail accomplis au moyen de transports publics de personnes ou de services publics de location de vélos.

Une prise en charge « organisée »

A l’instar de la prise en charge des frais de carburant, la prise en charge des frais engagés par ses salariés se déplaçant à vélo ou à vélo à assistance électrique entre leur résidence habituelle et leur lieu de travail, sous la forme d'une indemnité kilométrique vélo est mise en œuvre :

- Pour les entreprises entrant dans le champ d'application de l'article L. 2242-1 (NDLR : là où existent des délégués syndicaux) : par accord d’entreprise ;

- Pour les autres entreprises, par décision unilatérale de l'employeur après consultation du comité d'entreprise ou, à défaut, des délégués du personnel s'il en existe.

Article L3261-4

Modifié par Ordonnance n°2017-1386 du 22 septembre 2017 - art. 4

La prise en charge des frais de carburant mentionnée à l'article L. 3261-3 est mise en œuvre :

1° Pour les entreprises entrant dans le champ d'application de l'article L. 2242-1, par accord entre l'employeur et les représentants d'organisations syndicales représentatives dans l'entreprise ;

2° Pour les autres entreprises, par décision unilatérale de l'employeur après consultation du comité social et économique.

0,25 € par kilomètre

Un nouvel article prend désormais sa place au sein du code du travail, il confirme la valeur de l’indemnité kilométrique à 0,25€/ kilomètre parcouru.

Article D3261-15-1

Créé par Décret n°2016-144 du 11 février 2016 - art. 1

Le montant de l'indemnité kilométrique vélo mentionnée au premier alinéa de l'article L. 3261-3-1 est fixé à 25 centimes d'euro par kilomètre.

Cumul possible

L’article D 3261-15-2 nouvellement inséré dans le code du travail, précise que :

- Le bénéfice de la prise en charge des frais engagés pour se déplacer à vélo ou à vélo à assistance électrique pour les trajets de rabattement vers des arrêts de transport public peut être cumulé avec la prise en charge des abonnements de transport collectif ou de service public de location de vélo prévue, à condition que ces abonnements ne permettent pas d'effectuer ces mêmes trajets ;

- Le trajet de rabattement effectué à vélo pris en compte pour le calcul de la prise en charge des frais engagés pour se déplacer à vélo ou à vélo à assistance électrique correspond à la distance la plus courte entre la résidence habituelle du salarié ou le lieu de travail et la gare ou la station de transport collectif.

Article D3261-15-2

Créé par Décret n°2016-144 du 11 février 2016 - art. 1

Le bénéfice de la prise en charge des frais engagés pour se déplacer à vélo ou à vélo à assistance électrique pour les trajets de rabattement vers des arrêts de transport public peut être cumulé avec la prise en charge des abonnements de transport collectif ou de service public de location de vélo prévue à l'article L. 3261-2, à condition que ces abonnements ne permettent pas d'effectuer ces mêmes trajets.

Le trajet de rabattement effectué à vélo pris en compte pour le calcul de la prise en charge des frais engagés pour se déplacer à vélo ou à vélo à assistance électrique correspond à la distance la plus courte entre la résidence habituelle du salarié ou le lieu de travail et la gare ou la station de transport collectif.

Régime social de la participation employeur

Tout comme cela est le cas pour les frais de carburant, l’indemnité kilométrique vélo est exonérée de cotisations et contributions sociales, ainsi que de CSG et de CRDS, dans la limite de 200 € par an et par salarié.

Régime fiscal de la prise en charge des frais de transport personnel ?

Elle est exonérée d'impôts dans la limite de 200 €, selon l’article 81 du CGI (19°ter b).

Réduction d’impôt sur les sociétés

Les entreprises soumises à l’impôt sur les sociétés peuvent bénéficier d'une réduction d'impôt égale aux frais générés par la mise à la disposition gratuite de leurs salariés, pour leurs déplacements entre leur domicile et le lieu de travail, d'une flotte de vélos, dans la limite de 25 % du prix d'achat de ladite flotte de vélos.

Article 220 undecies A

Modifié par LOI n°2018-1317 du 28 décembre 2018 - art. 145 (V)

- – Les entreprises soumises à l'impôt sur les sociétés peuvent bénéficier d'une réduction d'impôt égale aux frais générés jusqu'au 31 décembre 2021 par la mise à la disposition gratuite de leurs salariés, pour leurs déplacements entre leur domicile et le lieu de travail, d'une flotte de vélos, dans la limite de 25 % du prix d'achat ou de location de ladite flotte de vélos.

Lorsque la flotte de vélos est prise en location par l'entreprise, le bénéfice de la réduction d'impôt prévue au premier alinéa du présent I est subordonné à la condition que le contrat de location soit souscrit pour une durée minimale de trois ans.

- – La réduction d'impôt s'impute sur l'impôt sur les sociétés dû par l'entreprise au titre de l'exercice au cours duquel les frais mentionnés au I ont été générés.

Lorsque le montant de la réduction d'impôt excède le montant de l'impôt dû, le solde non imputé n'est ni restituable, ni reportable.

III. – Un décret précise les modalités d'application du présent article, notamment les obligations déclaratives incombant aux entreprises.

NOTA :

Conformément à l’article 145 II de la loi n° 2018-1317 du 28 décembre 2018, ces dispositions s'appliquent aux réductions d'impôt calculées au titre des dépenses exposées à compter du 1er janvier 2019.

La réduction d'impôt s'impute sur l'impôt sur les sociétés dû par l'entreprise au titre de l'exercice au cours duquel les frais ont été générés.

L’article 39 de la loi indique alors que lorsque le montant de la réduction d'impôt excède le montant de l'impôt dû, le solde non imputé n'est ni restituable, ni reportable.

Loi de finances rectificative pour 2022

L’article 20 de la loi ajoute un nouvel alinéa à l’article 83 du CGI indiquant que :

- Les frais de déplacement engagés par un passager au titre du partage des frais dans le cadre d'un covoiturage défini à l'article L. 3132-1 du code des transports sont admis, sur justificatifs, au titre des frais professionnels réels.

Concrètement, cette nouvelle disposition s’appliquera :

- En 2023 ;

- Pour le calcul de l'impôt sur le revenu de 2022.

Extrait de la loi :

Article 20

Le septième alinéa du 3° de l'article 83 du code général des impôts est complété par une phrase ainsi rédigée : « Les frais de déplacement mentionnés au présent alinéa engagés par un passager au titre du partage des frais dans le cadre d'un covoiturage défini à l'article L. 3132-1 du code des transports sont admis, sur justificatifs, au titre des frais professionnels réels. »

Références

Loi n° 2022-1157 du 16 août 2022 de finances rectificative pour 2022, JO du 17