Traitement fiscal et social de l'indemnité de rupture conventionnelle en 2023 : exemples chiffrés du BOSS

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Préambule

Les exemples chiffrés proposés par le BOSS, en avril 2021, les principes demeurent applicables en 2023, mais avec des seuils différents, compte tenu du fait que le PMSS 2023 a une valeur revalorisée de 3.666 € (confirmée pour la 1ère fois par le BOSS le 10 octobre 2022, par communiqué).

Mise à jour du BOSS du 16 août 2023

Une mise à jour a été réalisée le 16 août 2023, afin de prendre en considération les 2 régimes en vigueur en 2023, soit :

- Une rupture conventionnelle supposée prendre effet avant le 1er septembre 2023.

- Une rupture conventionnelle supposée prendre effet depuis le 1er septembre 2023.

Régime lorsque la rupture conventionnelle prend effet avant le 1er septembre 2023

Salarié 1

Présentation du contexte

- Un salarié perçoit en 2023 une indemnité de rupture conventionnelle individuelle d’un montant de 19.000 € ;

- La rémunération de l’année précédant la rupture du contrat de travail est de 30 000 €.

NDLR : le BOSS ne précise pas ici la valeur de l’indemnité légalement prévue ainsi que celle chiffrée selon les dispositions conventionnelles, nous conviendrons que les 2 valeurs sont identiques à la valeur versée.

Vérification des 2 seuils

Vérification du seuil d’assujettissement dès le 1er euro et du plafonnement de l’exonération de 2 PASS :

- Seuil au-delà duquel l’indemnité est soumise à cotisations : 87.984 € (2 PASS)

- Seuil au-delà duquel l’indemnité est soumise à cotisations dès le 1er euro : 439.920 € (seuil de 10 PASS non atteint).

Régime fiscal

- Détermination de la part non imposable : Double de la rémunération N-1 : 60 000 €

- Moitié de l’indemnité perçue : 9 500 €

- Indemnité conventionnelle de licenciement : 8 000 €.

On retient la plus favorable des 3 limites ci-dessus.

La limite la plus favorable est de 60 000 € ;

Compte tenu du montant versé de 19.000 €, l’indemnité n’est pas imposable pour la totalité de son montant.

Régime social

Détermination de la part exclue de l’assiette des cotisations de sécurité sociale

La part non imposable de l’indemnité de rupture conventionnelle versée, soit la totalité de la somme de 19 000 €, est inférieure au plafonnement de l’exonération sociale de 2 PASS (87.984 €) ;

- L’indemnité est donc intégralement exclue de l’assiette des cotisations de sécurité sociale ainsi qu’aux contributions CSG et CRDS.

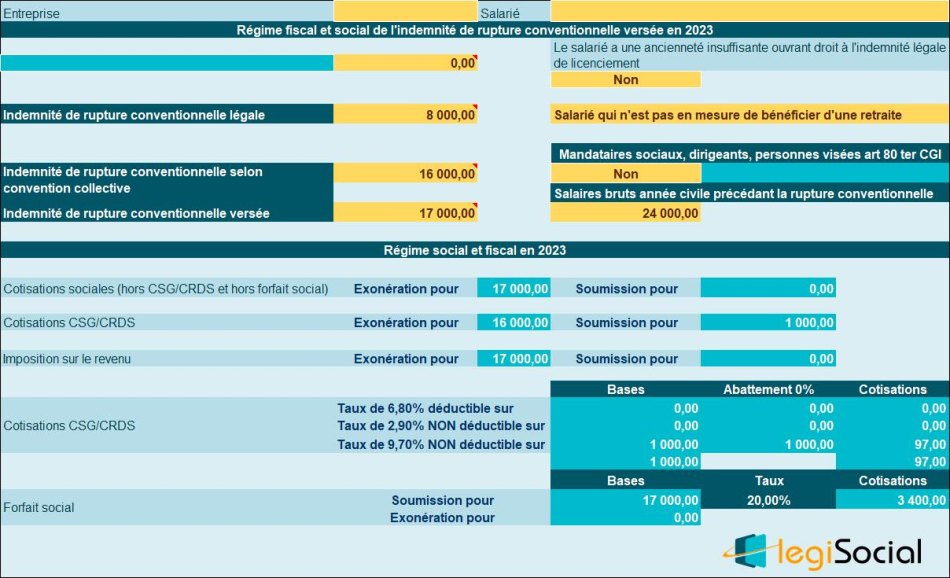

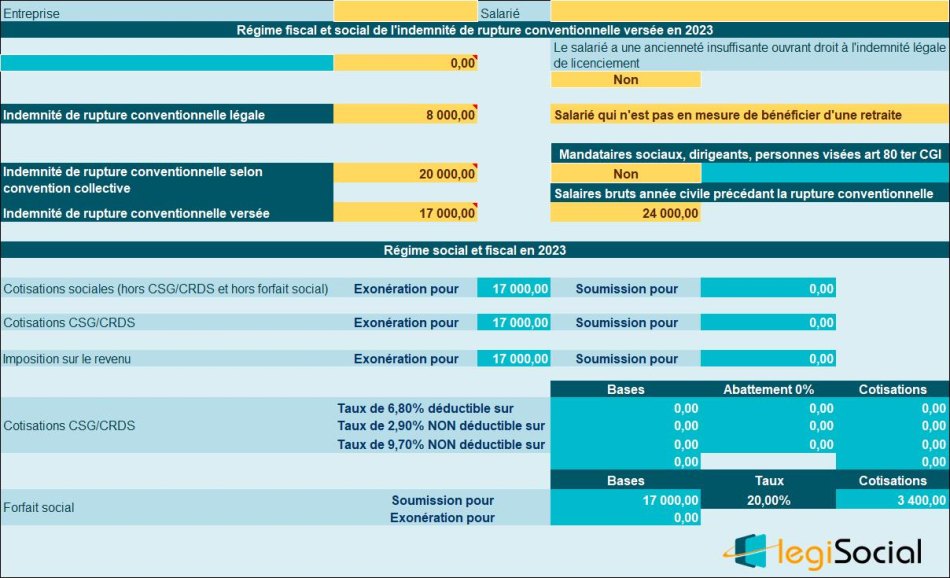

Salarié 2

Présentation du contexte

- Un salarié reçoit une indemnité de rupture conventionnelle de 17.000 € ;

- Le montant de l’indemnité légale de licenciement est de 8 000 € ;

- Le montant de l’indemnité conventionnelle de licenciement est de 20 000 €.

Hypothèses

Hypothèse 1

- Une convention collective de branche prévoit que l’indemnité de rupture conventionnelle est équivalente au double de l’indemnité légale de licenciement, soit dans le cas présent à 16 000 € ;

- Dans ce cas, la convention collective de branche prévoyant un montant spécifique pour ce motif de rupture, c’est donc le montant de 16 000 € qui doit être retenu pour apprécier le premier seuil d’exclusion de l’assiette de la CSG ;

- Il importe peu que le montant de l’indemnité conventionnelle de licenciement soit supérieur.

Nous aboutissons alors au traitement suivant (nous supposerons que le montant des salaires bruts versés en N-1 est de 24.000 €) :

Hypothèse 2

- Il n’y a aucun montant spécifique afférent à la rupture conventionnelle prévu dans la convention collective de branche ;

- Dans ce cas, on retient par défaut pour premier seuil d’exclusion le montant de l’indemnité conventionnelle de licenciement, soit 20 000 €.

NDLR : nous remarquerons que la situation proposée par le BOSS, conduit au versement d’une indemnité de rupture conventionnelle par ailleurs inférieure à la valeur de l’indemnité conventionnelle de licenciement.

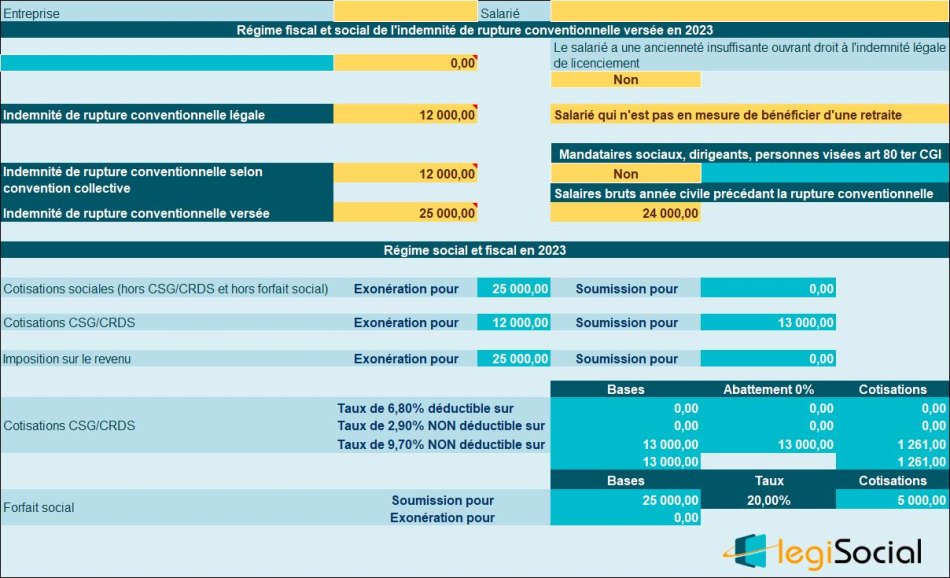

Salarié 3

Présentation du contexte

- En 2023, un salarié perçoit une indemnité de rupture conventionnelle d’un montant de 25.000 € ;

- Le montant prévu par la convention collective de branche pour ce motif est de 12.000 € ;

- L’indemnité est intégralement exclue de l’assiette des cotisations.

Le montant de 10 PASS (439.920 €) au-delà duquel l’indemnité est soumise à cotisations et contributions dès le 1er euro n’est pas atteint.

Régime CSG-CRDS

Pour la détermination de la limite d’exclusion de l’assiette de la CSG et de la CRDS, on retient la plus petite des deux limites suivantes :

- Indemnité de rupture conventionnelle de branche : 12 000 € ;

- Montant exclu de l’assiette des cotisations de Sécurité sociale : 25 000 €.

- L’indemnité de rupture conventionnelle est exclue de l’assiette de la CSG et de la CRDS à hauteur de 12 000 €.

- La fraction excédentaire de 13 000 €, exclue de l’assiette des cotisations de sécurité sociale, doit être intégralement soumise à la CSG et à la CRDS.

Régime forfait social

L’indemnité de rupture conventionnelle est soumise en totalité au forfait social.

Ainsi, la somme de 25.000 € est :

- Intégralement exclue de l’assiette des cotisations de sécurité sociale,

- Soumise à la CSG et à la CRDS à hauteur de 13.000 €,

- Soumise à forfait social à hauteur de 25.000 €.

Texte de référence : article L. 137-15 du code de la Sécurité sociale

Nous aboutissons alors au traitement suivant (nous supposerons que le montant des salaires bruts versés en N-1 est de 24.000 € et que l’indemnité légale est identique à l’indemnité prévue par la convention collective de branche) :

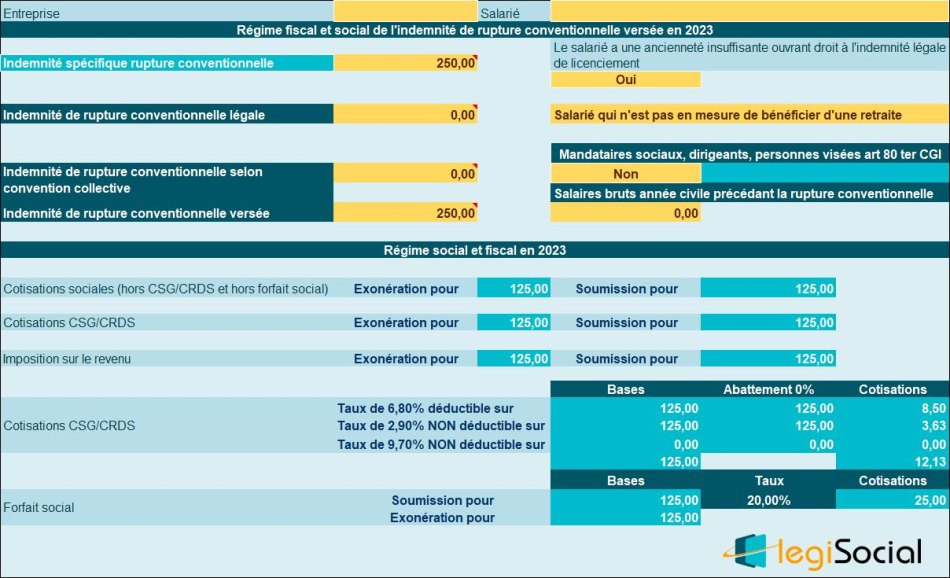

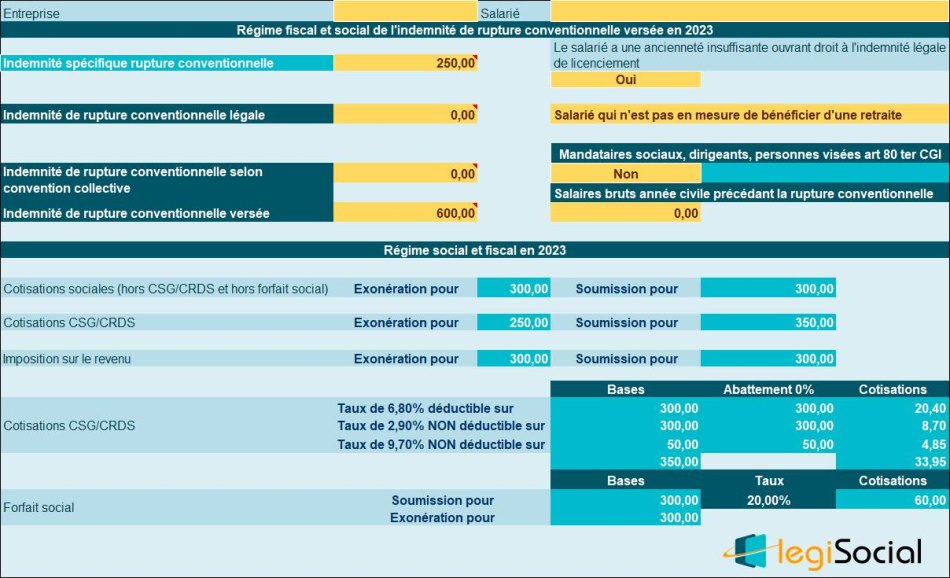

Salarié 4 (ancienneté<8 mois)

Présentation du contexte

- Un salarié qui n’a pas atteint l’âge de départ à la retraite, s’accorde avec son employeur pour partir de l’entreprise par une rupture conventionnelle ;

- Le salarié est engagé le 1er janvier 2023 ;

- Rémunéré à hauteur de 2.000 € ;

- Dont le contrat est rompu le 30 juin 2023, soit après 6 mois de présence ;

- Il ne remplit pas la condition d’ancienneté de 8 mois dans l’entreprise pour bénéficier de l’indemnité légale de licenciement.

Droit à l’indemnité spécifique de rupture conventionnelle

- Dans le cas où le salarié parti à la rupture conventionnelle ne remplit pas la condition d’ancienneté de 8 mois dans l’entreprise pour bénéficier de l’indemnité légale de licenciement ;

- L’indemnité spécifique de rupture conventionnelle lui est due au prorata du nombre de mois de présence.

Texte de référence : Circulaire DGT n°2009-04 du 17 mars 2009 (point 5.3)

Chiffrage de l’indemnité de rupture conventionnelle

L’indemnité spécifique de rupture conventionnelle doit, a minima, être égale à 250 €.

Traitement social : hypothèse 1

Si l’indemnité versée est égale à 250 €, alors :

- Elle est exonérée de cotisations de sécurité sociale pour la moitié de sa valeur soit 125 €: en effet, la part non imposable est inférieure à 2 PASS il n’existe pas de rémunération au titre de l’année antérieure ainsi que d’indemnité légale ou conventionnelle de licenciement due

- Elle donc soumise aux cotisations sociales pour 125€;

- Elle est exonérée de CSG et de CRDS dans la même limite de 125 €: en effet, l’indemnité est égale à l’indemnité légale due au prorata de la présence mais seule la fraction exonérée de cotisations sociales est retenue. L’assiette de la CSG et de la CRDS sera donc de 125 €, sans application de l’abattement de 1,75 %.

Traitement social : hypothèse 2

Si l’indemnité versée est égale à 600 €, alors :

- Elle est exonérée de cotisations de sécurité sociale pour la moitié de sa valeur soit 300 €: en effet, la part non imposable est inférieure à 2 PASS, il n’existe pas de rémunération au titre de l’année antérieure ni d’indemnité légale ou conventionnelle de licenciement due ;

- Elle donc soumise aux cotisations sociales pour 300€;

- Elle est exonérée de CSG et de CRDS à hauteur de 250 €: en effet, l’indemnité exonérée de CSG ne peut être supérieure à la part de l’indemnité égale à l’indemnité minimale prévue. L’assiette de la CSG et de la CRDS sera donc de 350 €, sans application de l’abattement de 1,75 %.

Régime lorsque la rupture conventionnelle prend effet à compter du 1er septembre 2023

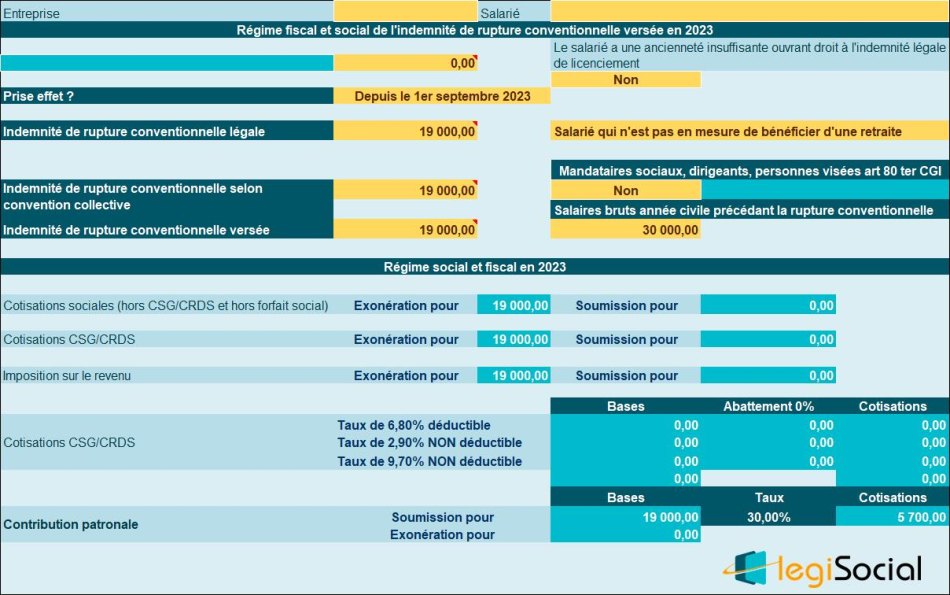

Salarié 1

Présentation du contexte

- Un salarié perçoit en 2023 une indemnité de rupture conventionnelle individuelle d’un montant de 19.000 € ;

- La rémunération de l’année précédant la rupture du contrat de travail est de 30 000 €.

NDLR : le BOSS ne précise pas ici la valeur de l’indemnité légalement prévue ainsi que celle chiffrée selon les dispositions conventionnelles, nous conviendrons que les 2 valeurs sont identiques à la valeur versée.

Vérification des 2 seuils

Vérification du seuil d’assujettissement dès le 1er euro et du plafonnement de l’exonération de 2 PASS :

- Seuil au-delà duquel l’indemnité est soumise à cotisations : 87.984 € (2 PASS)

- Seuil au-delà duquel l’indemnité est soumise à cotisations dès le 1er euro : 439.920 € (seuil de 10 PASS non atteint).

Régime fiscal

- Détermination de la part non imposable : Double de la rémunération N-1 : 60 000 €

- Moitié de l’indemnité perçue : 9 500 €

- Indemnité conventionnelle de licenciement : 8 000 €.

On retient la plus favorable des 3 limites ci-dessus.

La limite la plus favorable est de 60 000 € ;

Compte tenu du montant versé de 19.000 €, l’indemnité n’est pas imposable pour la totalité de son montant.

Régime social

Détermination de la part exclue de l’assiette des cotisations de sécurité sociale

La part non imposable de l’indemnité de rupture conventionnelle versée, soit la totalité de la somme de 19 000 €, est inférieure au plafonnement de l’exonération sociale de 2 PASS (87.984 €) ;

- L’indemnité est donc intégralement exclue de l’assiette des cotisations de sécurité sociale ainsi qu’aux contributions CSG et CRDS.

Contribution patronale spécifique

L’exemple chiffré proposé par le BOSS n’évoque pas la soumission de l’indemnité de rupture à la contribution patronale spécifique, au taux de 30%, notre outil en tient bien entendu compte, raison pour laquelle la capture d’écran qui suit évoque :

- Une base de 19.000 € ;

- Et un montant des cotisations à hauteur de 5.700 € (19.000 €* 30%).

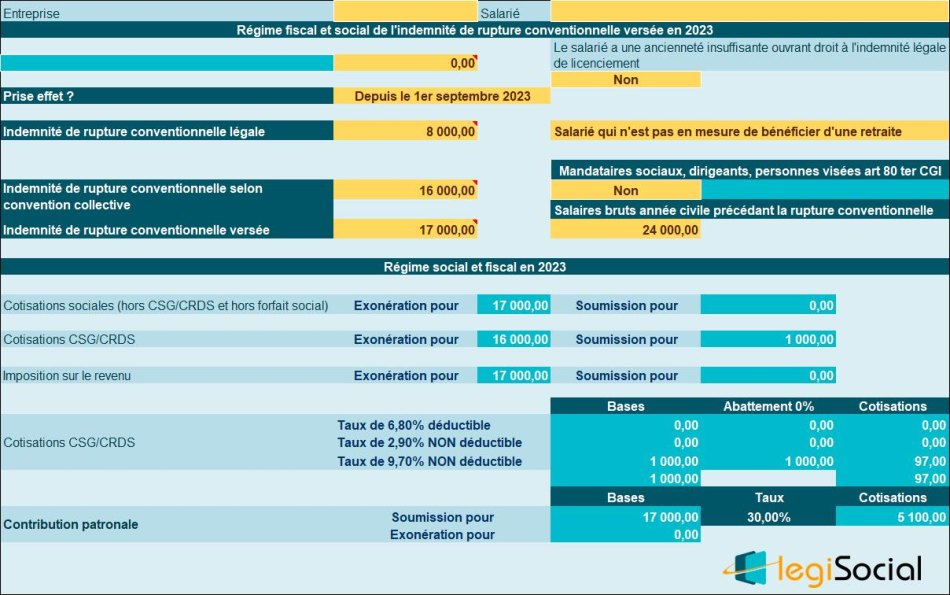

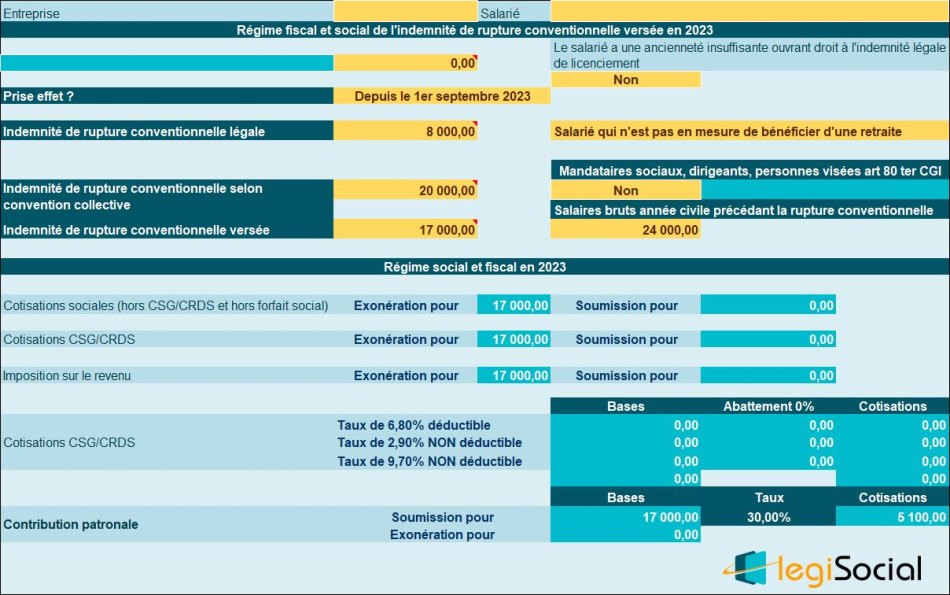

Salarié 2

Présentation du contexte

- Un salarié reçoit une indemnité de rupture conventionnelle de 17.000 € ;

- Le montant de l’indemnité légale de licenciement est de 8 000 € ;

- Le montant de l’indemnité conventionnelle de licenciement est de 20 000 €.

Hypothèses

Hypothèse 1

- Une convention collective de branche prévoit que l’indemnité de rupture conventionnelle est équivalente au double de l’indemnité légale de licenciement, soit dans le cas présent à 16 000 € ;

- Dans ce cas, la convention collective de branche prévoyant un montant spécifique pour ce motif de rupture, c’est donc le montant de 16 000 € qui doit être retenu pour apprécier le premier seuil d’exclusion de l’assiette de la CSG ;

- Il importe peu que le montant de l’indemnité conventionnelle de licenciement soit supérieur.

Nous aboutissons alors au traitement suivant (nous supposerons que le montant des salaires bruts versés en N-1 est de 24.000 €) :

Hypothèse 2

- Il n’y a aucun montant spécifique afférent à la rupture conventionnelle prévu dans la convention collective de branche ;

- Dans ce cas, on retient par défaut pour premier seuil d’exclusion le montant de l’indemnité conventionnelle de licenciement, soit 20 000 €.

NDLR : nous remarquerons que la situation proposée par le BOSS, conduit au versement d’une indemnité de rupture conventionnelle par ailleurs inférieure à la valeur de l’indemnité conventionnelle de licenciement.

Salarié 3

Présentation du contexte

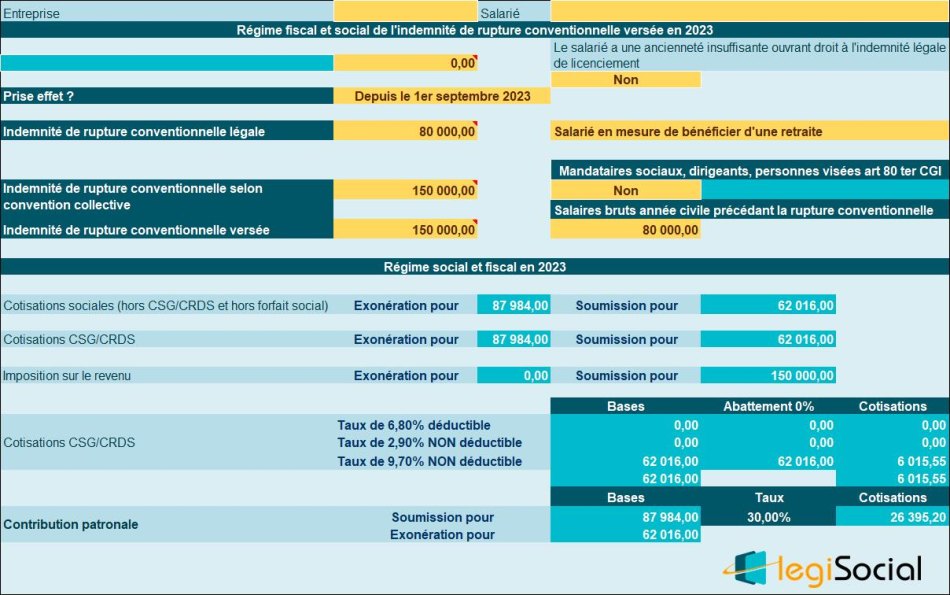

- Un salarié perçoit une indemnité de rupture conventionnelle d’un montant de 150.000 euros.

- Pour ce salarié, la fraction de l’indemnité inférieure à 2 PASS (87 984 euros) est exclue de l’assiette des cotisations.

- Le montant de 10 PASS (439 920 euros) au-delà duquel l’indemnité est soumise à cotisations et contributions dès le 1er euro n’est pas atteint.

La fraction de l’indemnité de rupture conventionnelle exclue de l’assiette des cotisations (87.984 €) est soumise à la contribution patronale spécifique de 30 % (soit une contribution égale à 26.395,20 €).

Nota :

Pour cet exemple chiffré, nous avons supposé une rémunération annuelle à hauteur de 80.000 € et le montant de 150.000 € confirme à la valeur conventionnelle, afin de permettre une exonération sociale à hauteur de l’exemple proposé par le BOSS.

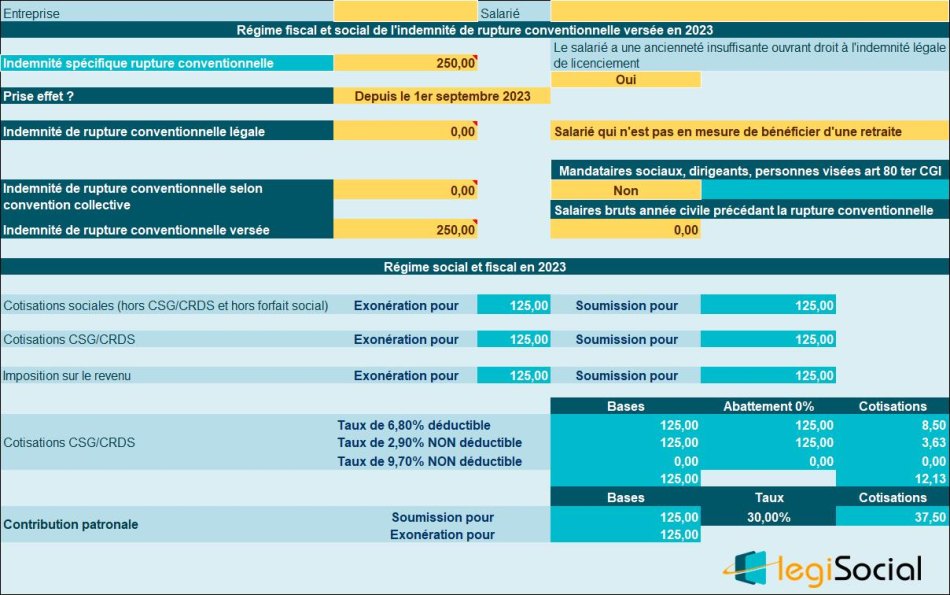

Salarié 4

Présentation du contexte

- Un salarié qui n’a pas atteint l’âge de départ à la retraite, s’accorde avec son employeur pour partir de l’entreprise par une rupture conventionnelle ;

- Le salarié est rémunéré à hauteur de 2.000 € ;

- Le contrat est rompu le 30 juin 2023, soit après 6 mois de présence ;

- Il ne remplit pas la condition d’ancienneté de 8 mois dans l’entreprise pour bénéficier de l’indemnité légale de licenciement.

Droit à l’indemnité spécifique de rupture conventionnelle

- Dans le cas où le salarié parti à la rupture conventionnelle ne remplit pas la condition d’ancienneté de 8 mois dans l’entreprise pour bénéficier de l’indemnité légale de licenciement ;

- L’indemnité spécifique de rupture conventionnelle lui est due au prorata du nombre de mois de présence.

Texte de référence : Circulaire DGT n°2009-04 du 17 mars 2009 (point 5.3)

Chiffrage de l’indemnité de rupture conventionnelle

L’indemnité spécifique de rupture conventionnelle doit, a minima, être égale à 250 €.

Traitement social : hypothèse 1

Si l’indemnité versée est égale à 250 €, alors :

- Elle est exonérée de cotisations de sécurité sociale pour la moitié de sa valeur soit 125 €: en effet, la part non imposable est inférieure à 2 PASS il n’existe pas de rémunération au titre de l’année antérieure ainsi que d’indemnité légale ou conventionnelle de licenciement due

- Elle donc soumise aux cotisations sociales pour 125€;

- Elle est exonérée de CSG et de CRDS dans la même limite de 125 €: en effet, l’indemnité est égale à l’indemnité légale due au prorata de la présence mais seule la fraction exonérée de cotisations sociales est retenue. L’assiette de la CSG et de la CRDS sera donc de 125 €, sans application de l’abattement de 1,75 % ;

- L’indemnité sera soumise à la contribution patronale sur la base de 125 € (fraction exonérée de cotisations sociales).

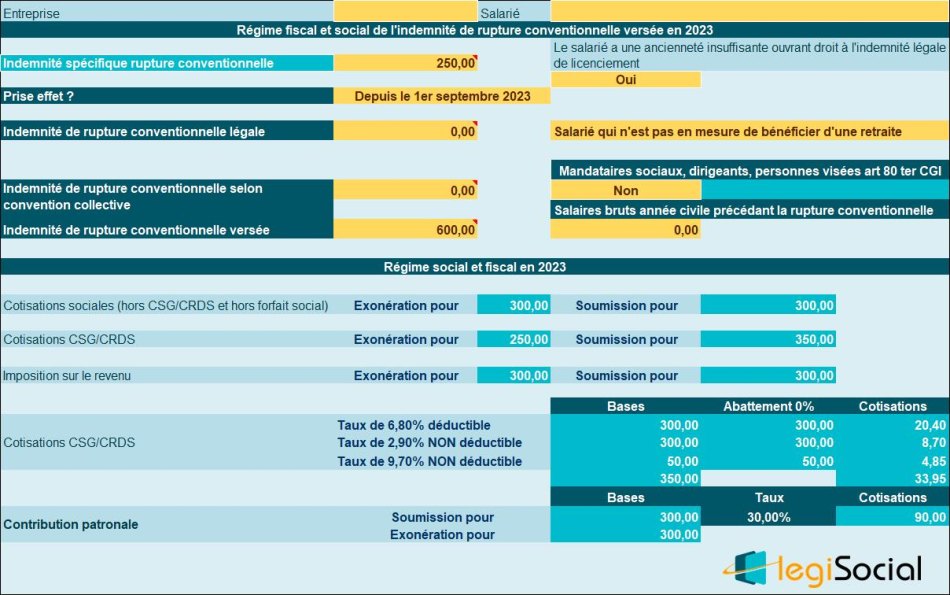

Traitement social : hypothèse 2

Si l’indemnité versée est égale à 600 €, alors :

- Elle est exonérée de cotisations de sécurité sociale pour la moitié de sa valeur soit 300 €: en effet, la part non imposable est inférieure à 2 PASS, il n’existe pas de rémunération au titre de l’année antérieure ni d’indemnité légale ou conventionnelle de licenciement due ;

- Elle donc soumise aux cotisations sociales pour 300€;

- Elle est exonérée de CSG et de CRDS à hauteur de 250 €: en effet, l’indemnité exonérée de CSG ne peut être supérieure à la part de l’indemnité égale à l’indemnité minimale prévue. L’assiette de la CSG et de la CRDS sera donc de 350 €, sans application de l’abattement de 1,75 % ;

- L’indemnité sera soumise à la contribution patronale sur la base de 300 € (fraction exonérée de cotisations sociales).

Références

Publication du BOSS, mise à jour du 16 août 2023, opposable au 1er septembre 2023

Publication du BOSS, version en vigueur et opposable au 1er avril 2021