Présentation du contexte

Supposons la situation suivante :

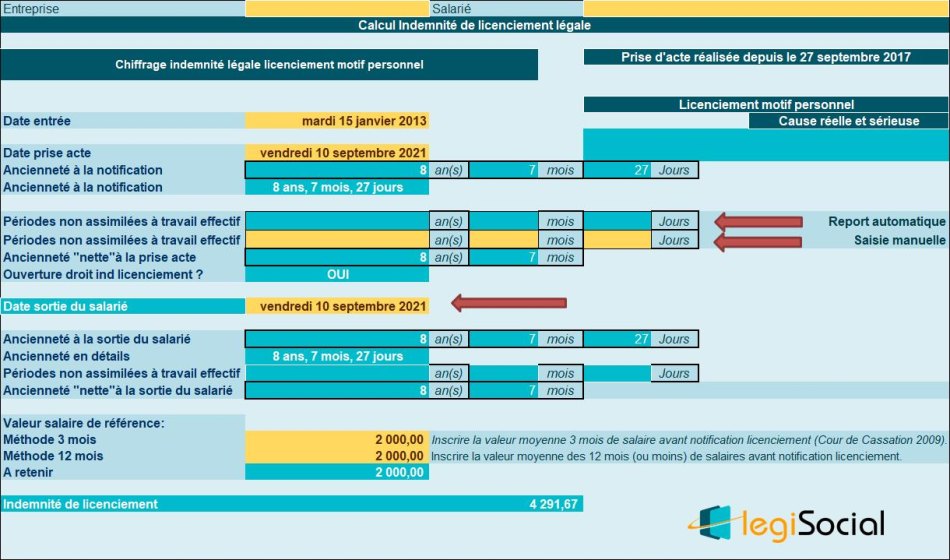

- Le salarié est entré dans l’entreprise le 15/01/2013 ;

- Il prend acte de la rupture de son contrat de travail le 10/09/2021 ;

- La prise d’acte produit les effets d’un licenciement nul (cela peut se produire lorsque la prise d’acte est justifiée par l’absence ou l’insuffisance d’un PSE) ;

- Compte tenu de son ancienneté, le salarié peut prétendre à un préavis de 3 mois en cas de licenciement ;

- Le salaire de référence est estimé à 2.000 € (méthode des 3 ou 12 mois).

Conséquence 1 : indemnité de licenciement

Le salarié peut prétendre au paiement d’une indemnité de licenciement, que notre outil vous propose dans sa détermination légale (il conviendra de chiffrer également l’indemnité de licenciement conventionnelle, en retenant la plus favorable).