| Questions | Réponses |

| Comment déclarer la réduction Fillon pour les cotisations et contributions recouvrées par les organismes du régime général de base ? | Pour la déclaration globale des rémunérations et des cotisations, la réduction générale étendue aux cotisations d’assurance chômage est déclarée au moyen de 2 nouveaux CTP :

Lorsque les employeurs bénéficient de la réduction Fillon étendue aux cotisations d’assurance chômage à compter du 1er octobre, les modalités sont adaptées sur les 2 périodes de l’année. Du 1er janvier au 30 septembre 2019 : Utilisation des CTP actuels, soit :

Du 1er octobre au 31 décembre 2019 : Utilisation des CTP actuels, soit :

Cas particulier Pour les populations éligibles à la réduction générale mais pour lesquelles les cotisations d’assurance chômage ne sont pas collectées par les URSSAF et CGSS, sont alors utilisés les CTP suivants :

|

| Comment déclarer la réduction Fillon pour les cotisations et contributions recouvrées par les organismes du régime général de base ? (DSN) | Pour la déclaration détaillée des rémunérations au niveau individuel, les modalités de déclaration des montants de la réduction générale sont inchangées. Dans la DSN, au bloc S21.G00.81, seul le montant des déductions sur les cotisations et contributions recouvrées par les organismes du régime général de sécurité sociale est à renseigner sous le code « 018-Réduction générale des cotisations patronales de sécurité sociale ». |

| Comment déclarer la réduction Fillon pour les cotisations de retraite complémentaire obligatoire ? (DSN) | La déclaration du montant de la réduction générale qui s’applique aux cotisations de retraite complémentaire obligatoire se fait uniquement sur une base individuelle dans la DSN (bloc S21.G00.81, rubrique 001 de la norme DSN). Dans cette rubrique :

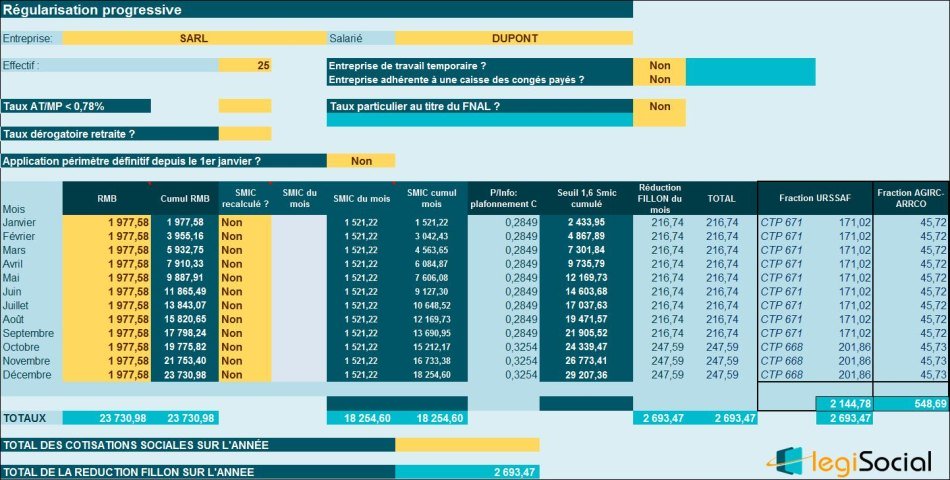

La part de réduction générale relative à la retraite complémentaire ne doit pas être intégrée au bloc 23 destiné aux Urssaf, ni pour les codes 668 et 669, ni pour les codes 671 et 801. Exemple : pour une rémunération annuelle de 23.730,98 € (l’instruction interministérielle annonce une valeur de 23 790,98 €), soit 1,3 SMIC, un premier coefficient de réduction s’applique en 2019 sur la rémunération de l’ensemble de l’année : il est égal à 10,96 %. Le montant de réduction est donc de 2 600,37 €, soit 216,70 € par mois, sous l’hypothèse d’une rémunération constante au cours de l’année. Lors de chaque déclaration, ces 216,70 € sont répartis comme suit :

En 2019, un second coefficient de réduction s’applique sur la rémunération des 3 derniers mois.

|

| Questions | Réponses |

| Comment déclarer la réduction Fillon pour les cotisations et contributions recouvrées par les organismes du régime des salariés agricoles ? | Dans le secteur de la production agricole, la réduction Fillon est étendue aux cotisations d’assurance chômage dès le 1er janvier 2019. Les modalités de déclaration des montants de la réduction générale par salarié (bloc S21.G00.81, rubrique 001 de la norme DSN) sont inchangées. Seul le montant des déductions sur les cotisations dues à la MSA est à renseigner sur le code dédié « 018. Réduction générale des cotisations patronales de sécurité sociale ». |

Références

Instruction interministérielle n° DSS/5B/2019/141 du 19 juin 2019, diffusée le 1er juillet 2019, portant diffusion d'un "questions-réponses" relatif à la mise en œuvre de la baisse du taux de cotisations d'assurance maladie et du renforcement de la réduction générale des cotisations et contributions sociales à la charge des employeurs