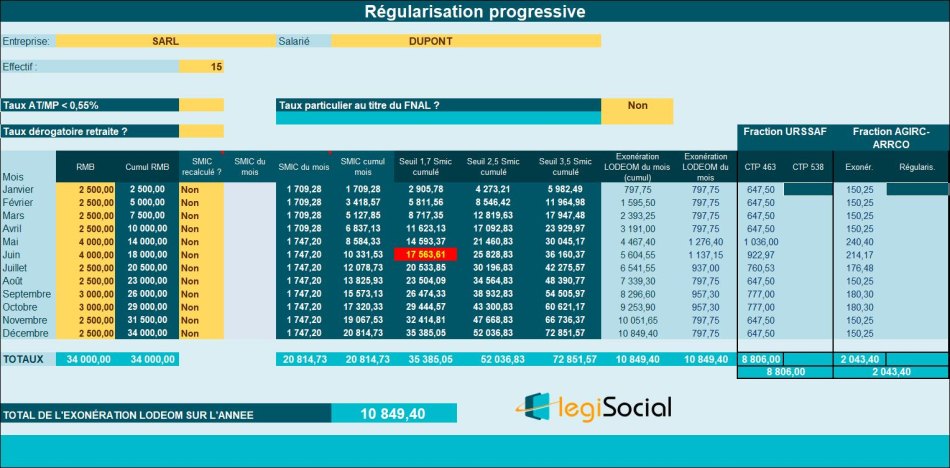

Exemple chiffré 1

Supposons la situation suivante (régularisation progressive) :

Commentaires

- La rémunération annuelle du salarié est de 34.000 € ;

- De façon cumulée, 1,7 * Smic annuel de référence est de 35.385,05 € ;

- La rémunération annuelle étant inférieure au seuil de 1,7 Smic annuel de référence, le salarié ouvre droit à une exonération LODEOM à hauteur des cotisations patronales situées dans le champ de l’exonération LODEOM ;

- Permettant de déterminer une exonération LODEOM de 34.000 € * 0,3191= 10.849,40 €

Régularisation annuelle

Si l’entreprise décide de régulariser de façon annuelle l’exonération LODEOM, elle obtient alors le résultat suivant (le montant annuel devant être identique).