Exonération « Covid » selon loi LFSS pour 2021 : exemples chiffrés

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Exemple 1

Présentation du contexte

- Soit une entreprise comptant un effectif de 30 salariés ;

- Les taux de cotisations situées dans le champ du dispositif d’exonération sont celles de « droit commun » (le taux AT est supposé fixé à 1%, seul la valeur de 0,69% sera retenue dans le calcul de l’exonération) ;

- L’employeur appartient aux secteurs d’activité dit « S1 » ;

- L’entreprise est concernée par les mesures de réglementation ou d’interdiction de la circulation des personnes ou d’accueil du public prises dans le cadre de l’état d’urgence sanitaire avant le 30 octobre 2020 ;

- L’entreprise est éligible aux conditions de droit commun à la réduction Fillon ;

- Le salarié exerce son activité sur la base de la durée légale (aucune proratisation du PMSS n’est donc nécessaire) ;

- Le calcul est réalisé sur le mois de septembre à décembre 2020 inclus.

Salaires bruts

Les salaires bruts suivants sont versés de janvier à décembre 2020 inclus (des primes ont été versées en septembre et décembre 2020, aucune absence n’a été constatée sur l’année 2020).

| Mois | Salaire brut |

| janvier | 2 000,00 |

| février | 2 000,00 |

| mars | 2 000,00 |

| avril | 2 000,00 |

| mai | 2 000,00 |

| juin | 2 000,00 |

| juillet | 2 000,00 |

| août | 2 000,00 |

| septembre | 2 500,00 |

| octobre | 2 000,00 |

| novembre | 2 000,00 |

| décembre | 2 400,00 |

| TOTAL | 24 900,00 |

Réduction Fillon

L’entreprise applique la réduction Fillon selon la méthode de régularisation progressive, donnant lieu au tableau de suivi présent :

Calcul exonération Covid

Mois de septembre 2020

Compte tenu de la régularisation de la réduction Fillon sur le mois, le montant de l’exonération Covid est arithmétiquement augmentée de cette régularisation de 16,29 € (prise en compte uniquement au titre de la fraction URSSAF).

Mois d’octobre 2020

En octobre 2020, l’entreprise ouvre droit à une réduction Fillon de 246,65 €, dont 200,40 € au titre de la fraction URSSAF.

C’est cette dernière valeur qui est prise en considération dans le calcul de l’exonération Covid.

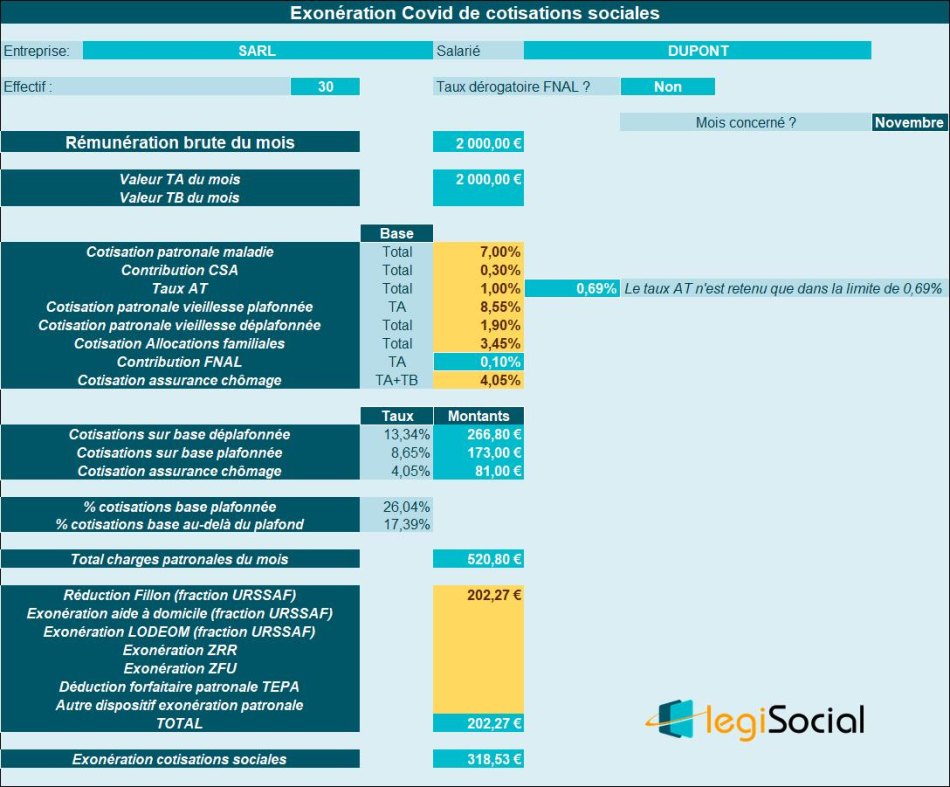

Mois de novembre 2020

En novembre 2020, la fraction URSSAF de la réduction Fillon est de 202,27 €, cette valeur est prise en considération, diminuant de fait la valeur de l’exonération Covid du mois.

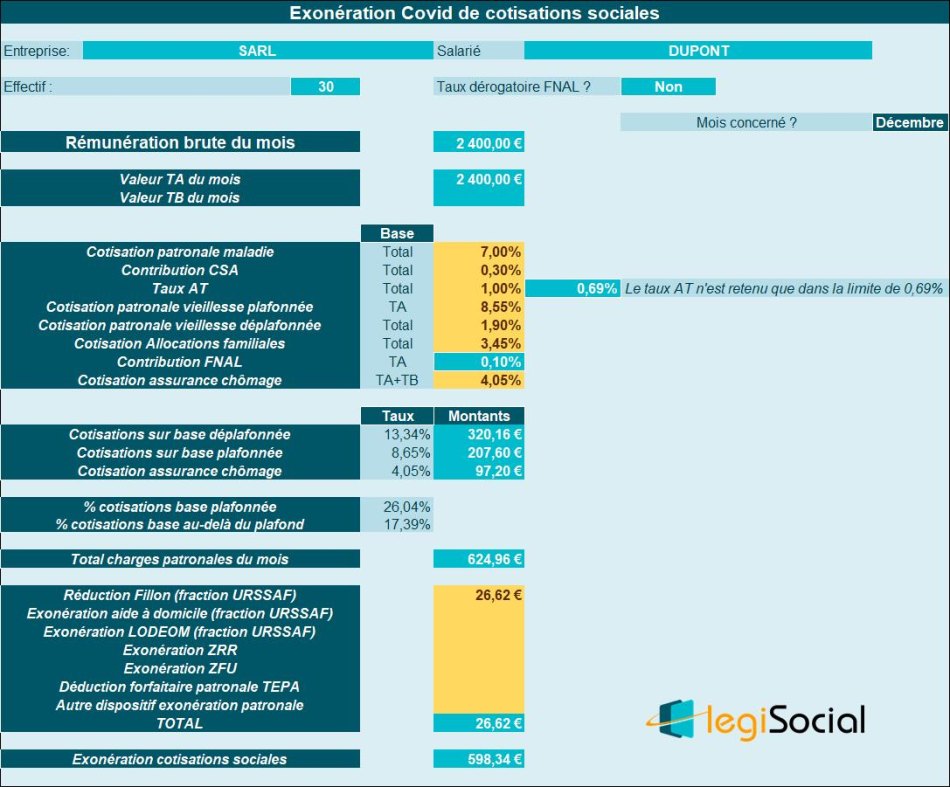

Mois de décembre 2020

La prime versée en décembre a pour effet de diminuer le montant de la réduction Fillon, qui reste néanmoins positive pour une valeur de 26,62 € (fraction URSSAF).

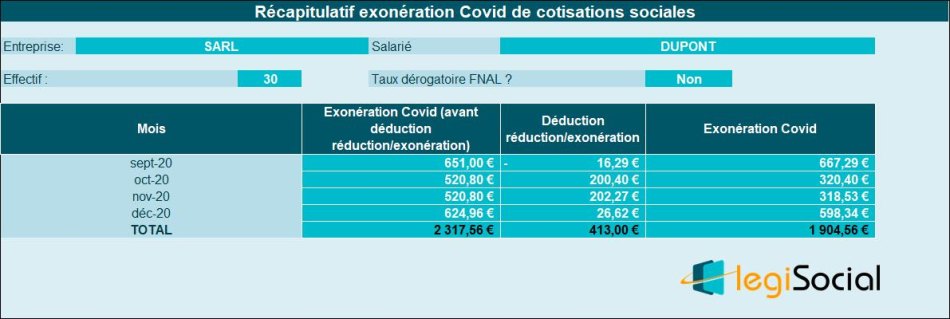

Total exonération Covid

De septembre à décembre 2020 inclus, l’entreprise est en mesure de bénéficier d’une exonération Covid cumulée de 1.904,56 € répartie comme suit :

Exemple 2

Présentation du contexte

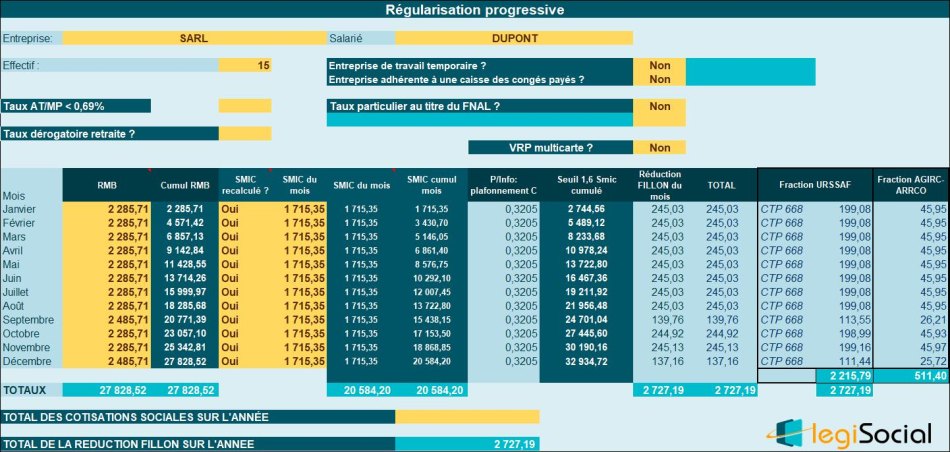

- Soit une entreprise comptant un effectif de 15 salariés ;

- Les taux de cotisations situées dans le champ du dispositif d’exonération sont celles de « droit commun » (le taux AT est supposé fixé à 1%, seul la valeur de 0,69% sera retenue dans le calcul de l’exonération) ;

- L’employeur appartient aux secteurs d’activité dit « S1 » ;

- L’entreprise est concernée par les mesures de réglementation ou d’interdiction de la circulation des personnes ou d’accueil du public prises dans le cadre de l’état d’urgence sanitaire avant le 30 octobre 2020 ;

- L’entreprise est éligible aux conditions de droit commun à la réduction Fillon ;

- Le salarié exerce son activité sur une base de 39h, avec heures supplémentaires structurelles à raison de 17,33h/mois ;

- Le calcul est réalisé sur le mois de septembre à décembre 2020 inclus.

Salaires bruts

Les salaires bruts suivants sont versés de janvier à décembre 2020 inclus (des primes ont été versées en septembre et décembre 2020, pour une valeur mensuelle de 200 €, aucune absence n’a été constatée sur l’année 2020).

| Mois | Salaire brut |

| janvier | 2 285,71 |

| février | 2 285,71 |

| mars | 2 285,71 |

| avril | 2 285,71 |

| mai | 2 285,71 |

| juin | 2 285,71 |

| juillet | 2 285,71 |

| août | 2 285,71 |

| septembre | 2 485,71 |

| octobre | 2 285,71 |

| novembre | 2 285,71 |

| décembre | 2 485,71 |

| TOTAL | 27 828,52 |

Réduction Fillon

L’entreprise applique la réduction Fillon selon la méthode de régularisation progressive, donnant lieu au tableau de suivi présent, le Smic mensuel fait l’objet d’une pondération afin de prendre en considération les heures supplémentaires structurelles :

Calcul exonération Covid

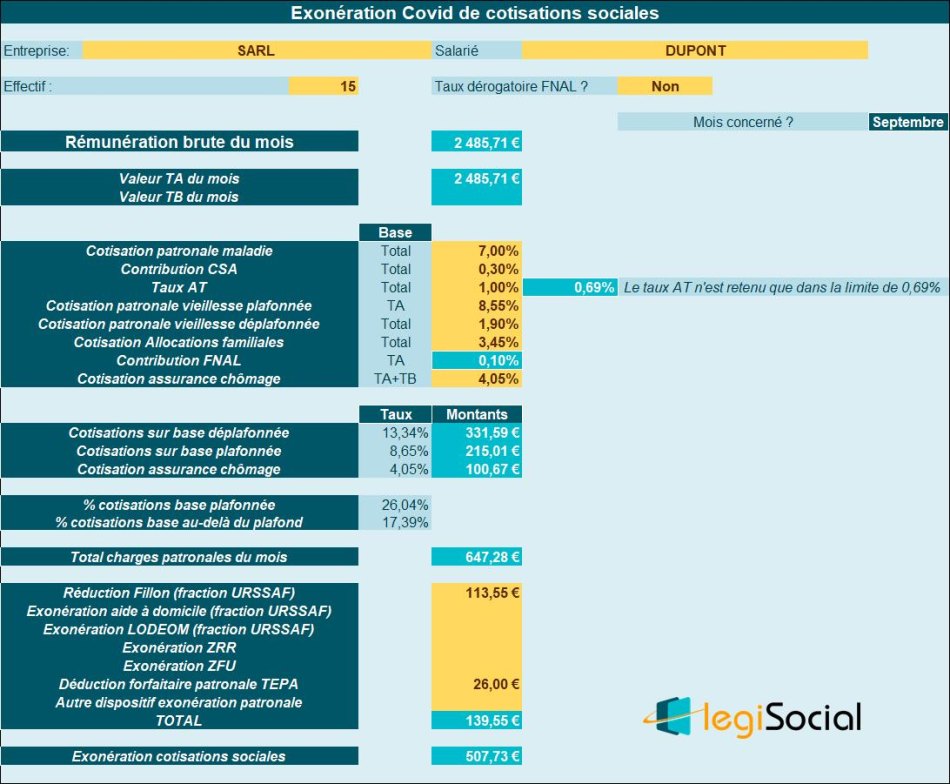

Mois de septembre 2020

L’exonération Covid doit prendre en considération, à la fois la fraction URSSAF de la réduction Fillon mais également la déduction forfaitaire dont bénéficie l’entreprise au titre des heures supplémentaires structurelles, compte tenu de l’effectif.

Ces 2 valeurs viennent donc diminuer arithmétiquement l’exonération Covid du mois.

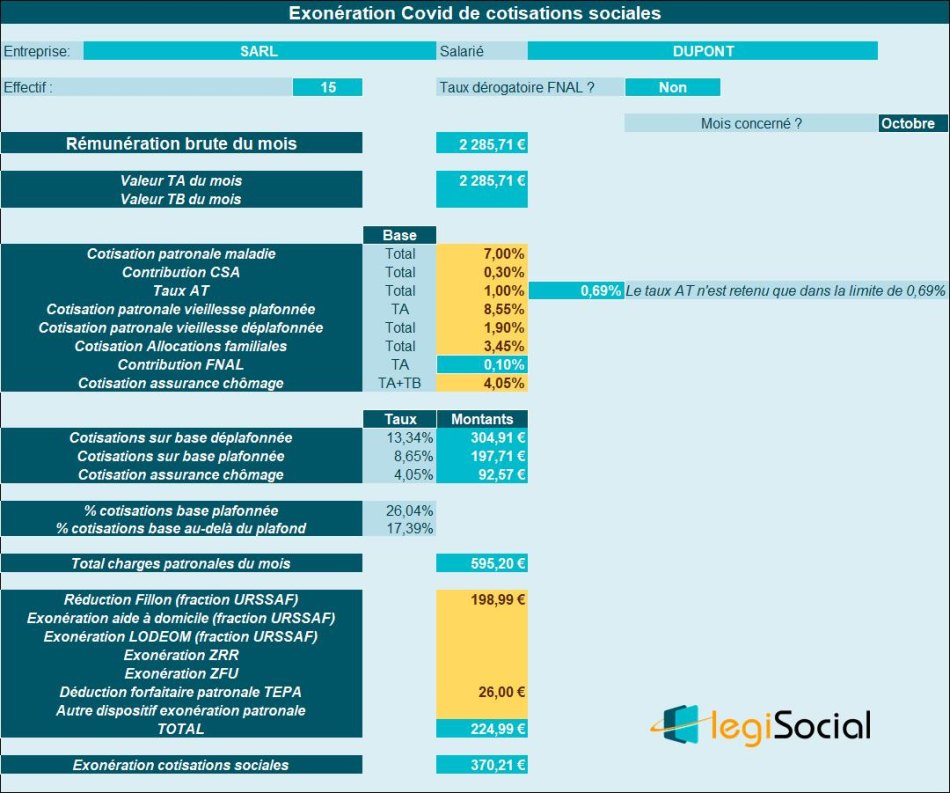

Mois d’octobre 2020

L’exonération Covid doit prendre en considération, à la fois la fraction URSSAF de la réduction Fillon mais également la déduction forfaitaire dont bénéficie l’entreprise au titre des heures supplémentaires structurelles, compte tenu de l’effectif.

Ces 2 valeurs viennent donc diminuer arithmétiquement l’exonération Covid du mois.

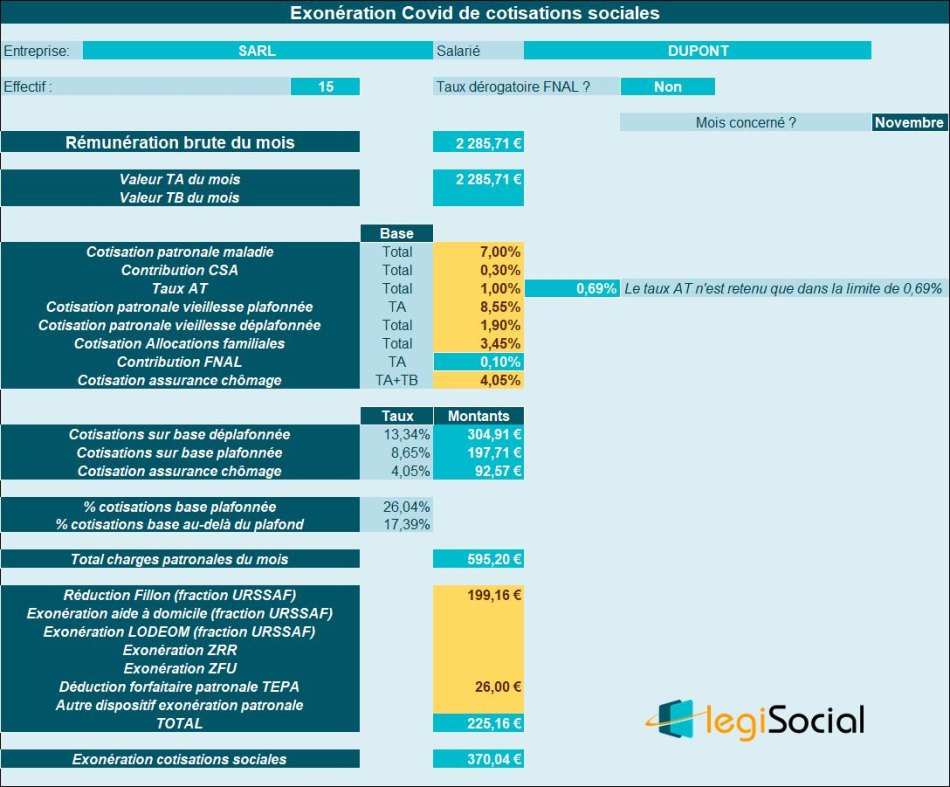

Mois de novembre 2020

L’exonération Covid doit prendre en considération, à la fois la fraction URSSAF de la réduction Fillon mais également la déduction forfaitaire dont bénéficie l’entreprise au titre des heures supplémentaires structurelles, compte tenu de l’effectif.

Ces 2 valeurs viennent donc diminuer arithmétiquement l’exonération Covid du mois.

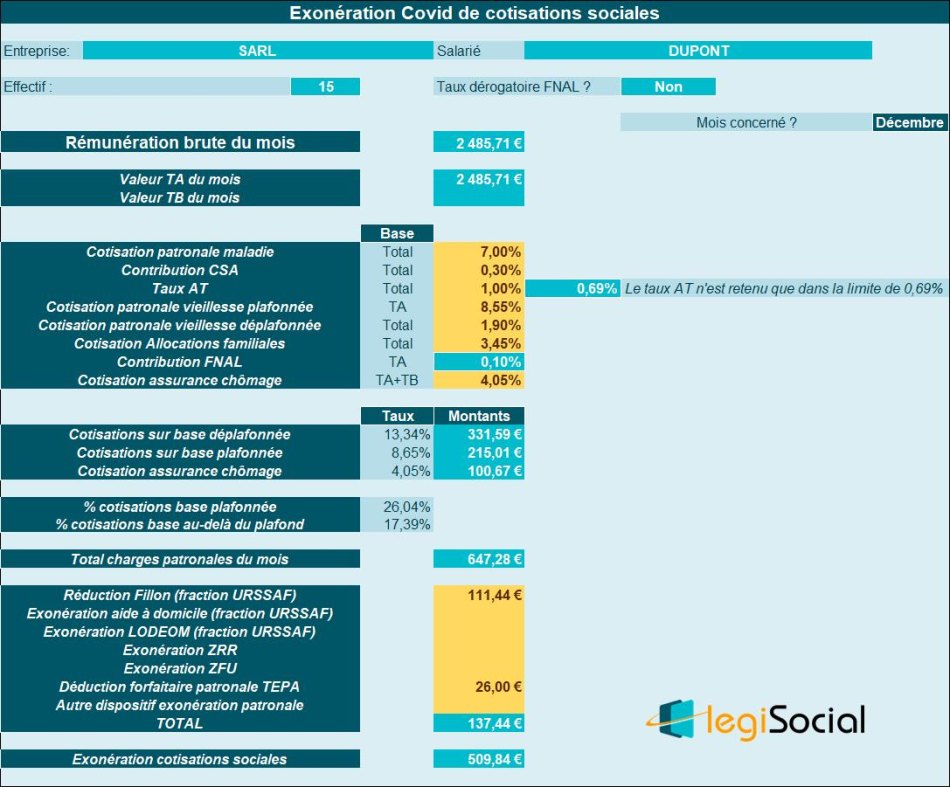

Mois de décembre 2020

L’exonération Covid doit prendre en considération, à la fois la fraction URSSAF de la réduction Fillon (valeur diminuée par le versement de la prime, mais qui reste « positive »), ainsi que la déduction forfaitaire dont bénéficie l’entreprise au titre des heures supplémentaires structurelles, compte tenu de l’effectif.

Ces 2 valeurs viennent donc diminuer arithmétiquement l’exonération Covid du mois.

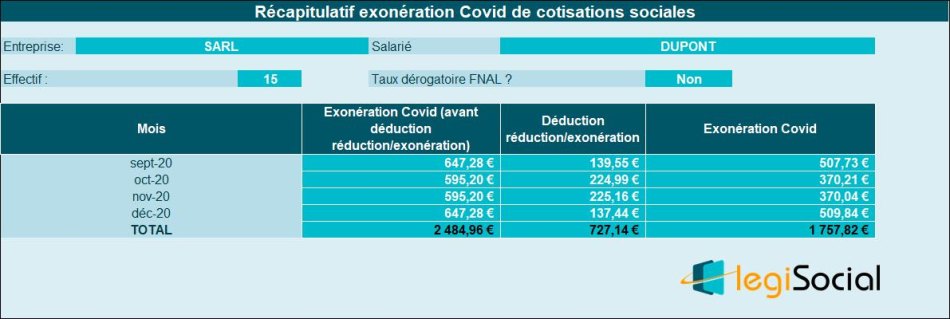

Total exonération Covid

De septembre à décembre 2020 inclus, l’entreprise est en mesure de bénéficier d’une exonération Covid cumulée de 1.757,82 € répartie comme suit :

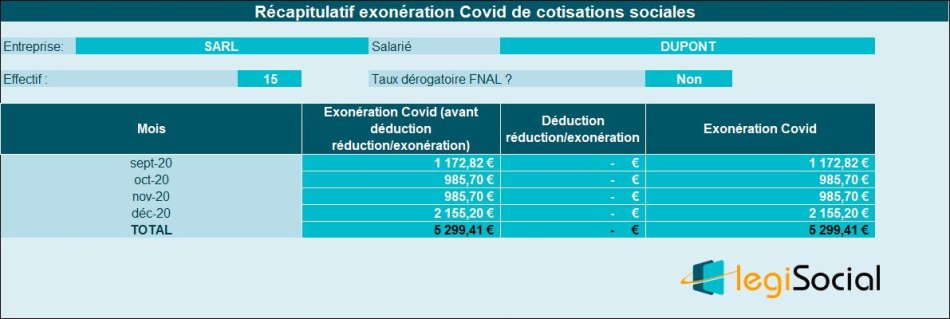

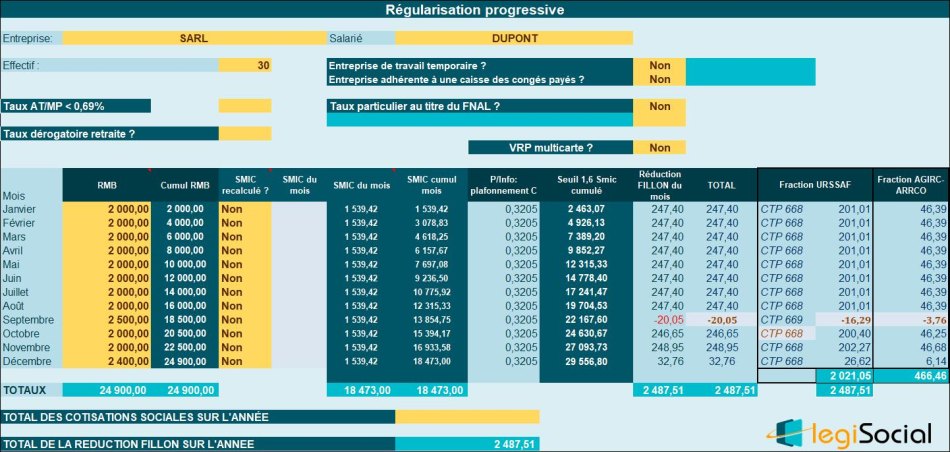

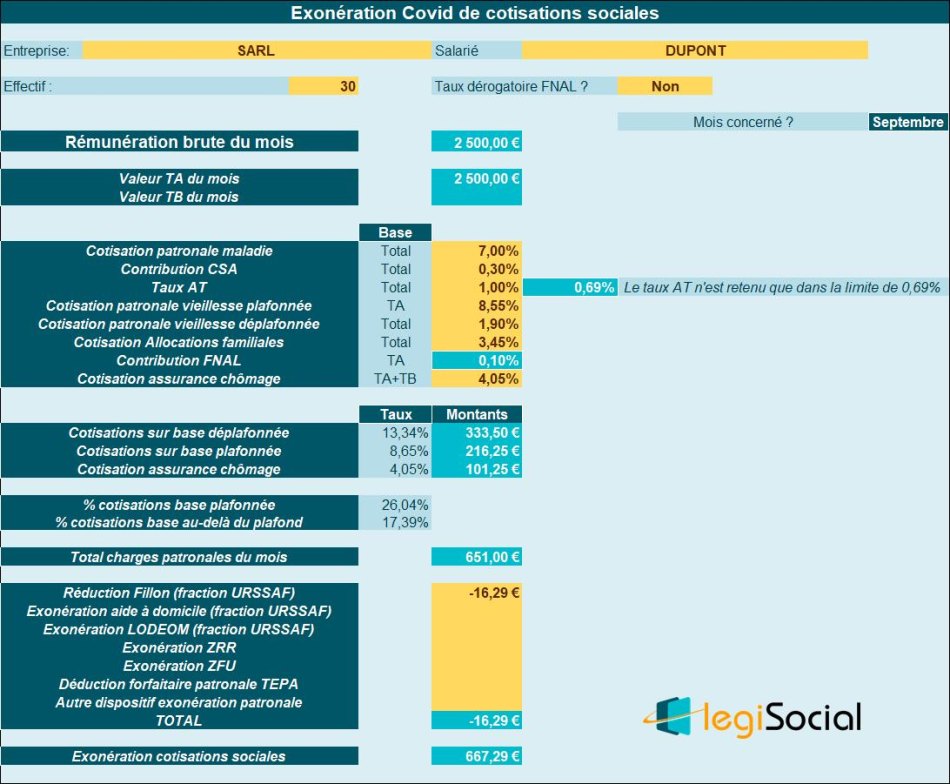

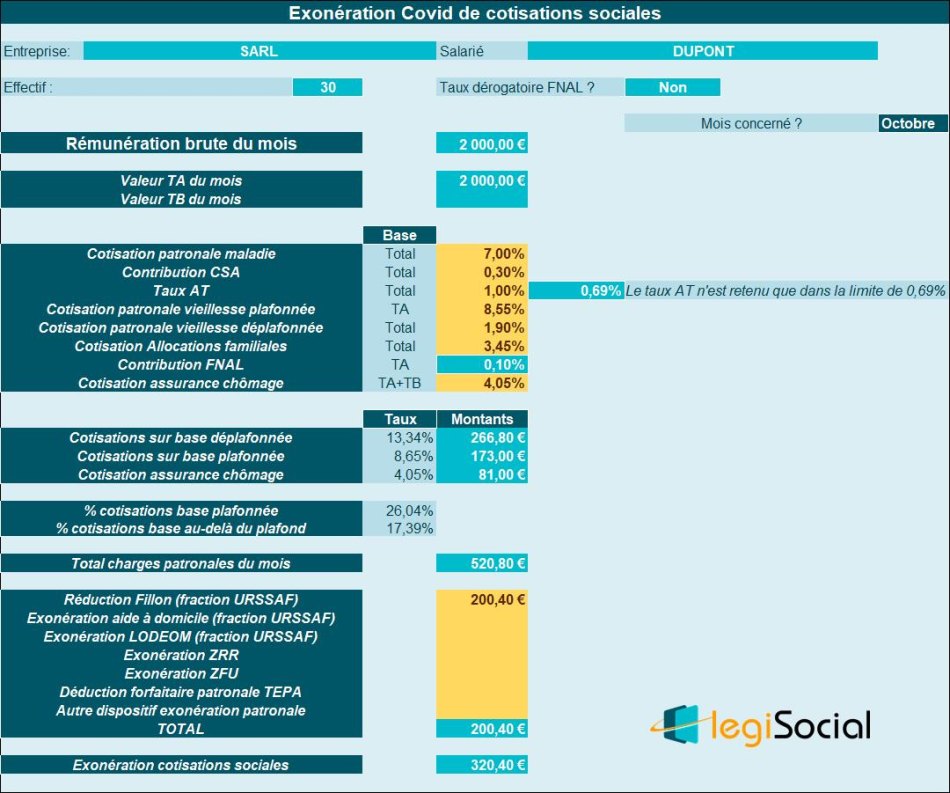

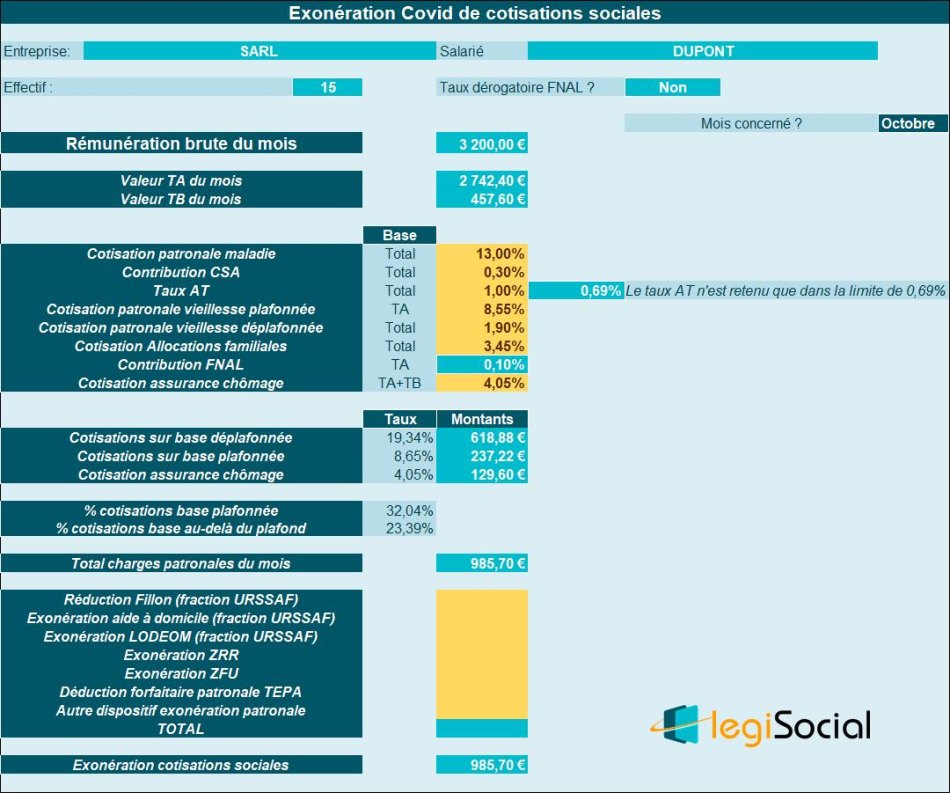

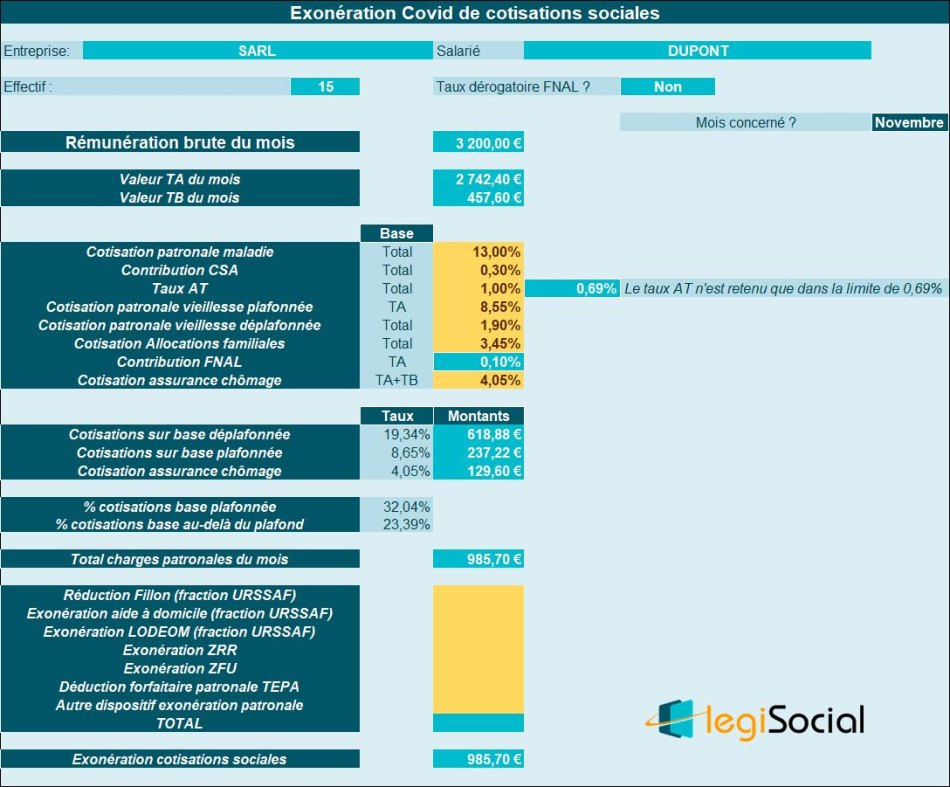

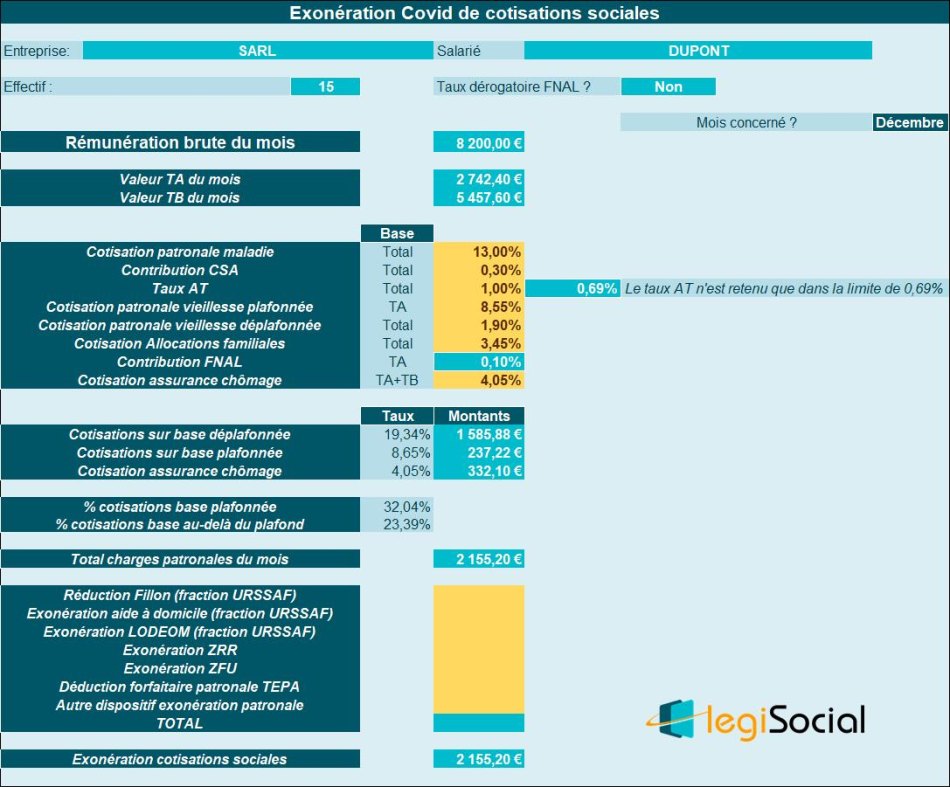

Exemple 3

Présentation du contexte

- Soit une entreprise comptant un effectif de 15 salariés ;

- Les taux de cotisations situées dans le champ du dispositif d’exonération sont celles de « droit commun » (le taux AT est supposé fixé à 1%, seul la valeur de 0,69% sera retenue dans le calcul de l’exonération) ;

- L’employeur appartient aux secteurs d’activité dit « S1 » ;

- L’entreprise est concernée par les mesures de réglementation ou d’interdiction de la circulation des personnes ou d’accueil du public prises dans le cadre de l’état d’urgence sanitaire avant le 30 octobre 2020 ;

- L’entreprise est éligible aux conditions de droit commun à la réduction Fillon ;

- Le salarié exerce son activité à temps partiel, sur la base d’une durée hebdomadaire de 28h/semaine (soit 7h par jour, du lundi au jeudi inclus) (une proratisation du PMSS est donc nécessaire) ;

- Le calcul est réalisé sur le mois de septembre à décembre 2020 inclus.

Salaires bruts

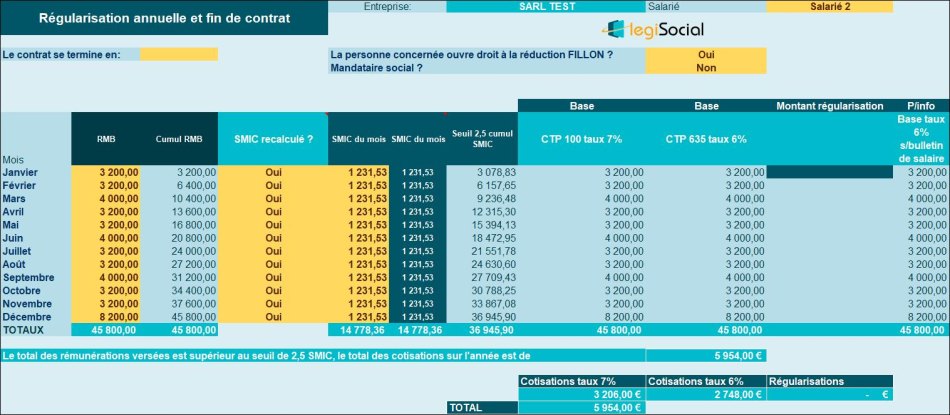

Les salaires bruts suivants sont versés de janvier à décembre 2020 inclus (une prime 13ème mois est versé selon 4 acomptes trimestriels, en mars, juin, septembre et décembre, aucune n’a été constatée sur l’année 2020 pas plus que d’heures complémentaires).

Une prime exceptionnelle de 5.000 est versée sur le mois de décembre 2020 (prime prévue de façon contractuelle)

| Mois | Salaire brut |

| janvier | 3 200,00 |

| février | 3 200,00 |

| mars | 4 000,00 |

| avril | 3 200,00 |

| mai | 3 200,00 |

| juin | 4 000,00 |

| juillet | 3 200,00 |

| août | 3 200,00 |

| septembre | 4 000,00 |

| octobre | 3 200,00 |

| novembre | 3 200,00 |

| décembre | 8 200,00 |

| TOTAL | 45 800,00 |

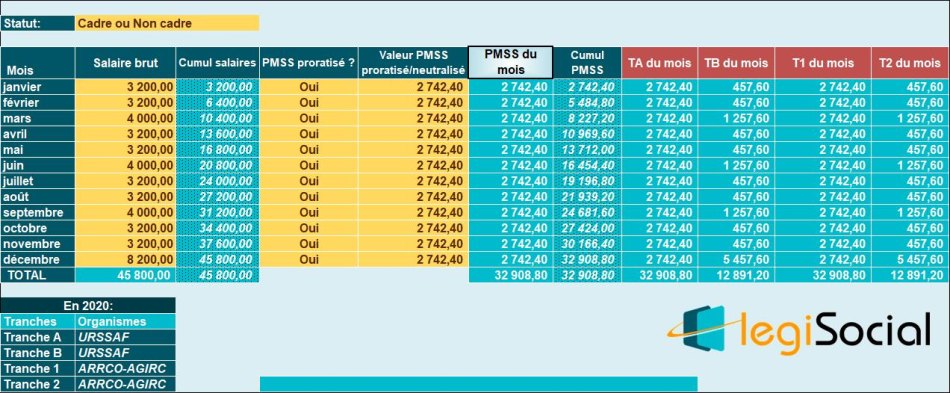

Régularisation du PMSS

Compte tenu de la rémunération versée et de la proratisation du PMSS, le tableau de régularisation du plafond mensuel de sécurité sociale est ainsi réalisé :

Réduction Fillon

L’entreprise applique la réduction Fillon selon la méthode de régularisation progressive, donnant lieu au tableau de suivi présent, aucune réduction Fillon n’est présentement applicable sur l’année 2020 :

Traitement taux patronal maladie

L’entreprise applique une régularisation progressive du taux patronal maladie, donnant lieu au tableau de suivi présent, permettant de constater que le taux majoré s’est appliqué tout au long de l’année 2020.

Traitement allocations familiales

L’entreprise applique une régularisation progressive du taux patronal d’allocations familiales, donnant lieu au tableau de suivi présent, permettant de constater que le taux majoré ne s’est pas appliqué tout au long de l’année 2020, nonobstant le versement de la prime exceptionnelle en décembre 2020.

Calcul exonération Covid

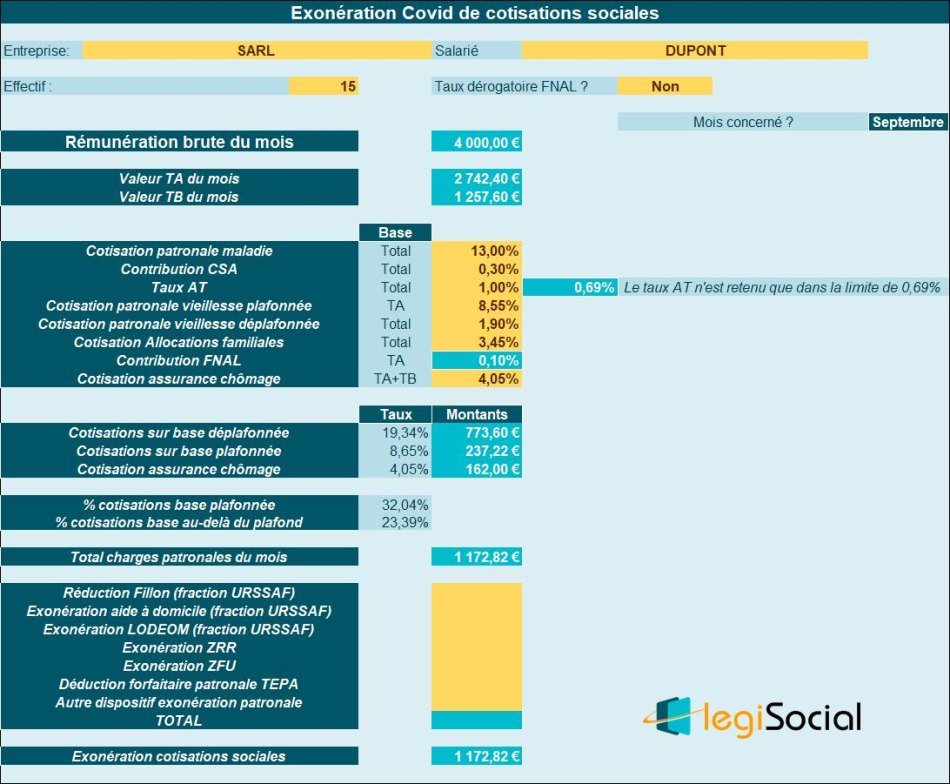

Mois de septembre 2020

Il convient de prendre en considération le taux majoré de cotisations patronales maladie, et l’absence de réduction de charges patronales, mais également les valeurs des tranches A et B permettant le calcul de toutes les cotisations patronales du mois.

Mois d’octobre 2020

Il convient de prendre en considération le taux majoré de cotisations patronales maladie, et l’absence de réduction de charges patronales, mais également les valeurs des tranches A et B permettant le calcul de toutes les cotisations patronales du mois.

Mois de novembre 2020

Il convient de prendre en considération le taux majoré de cotisations patronales maladie, et l’absence de réduction de charges patronales, mais également les valeurs des tranches A et B permettant le calcul de toutes les cotisations patronales du mois.

Mois de décembre 2020

Il convient de prendre en considération le taux majoré de cotisations patronales maladie, et l’absence de réduction de charges patronales, mais également les valeurs des tranches A et B permettant le calcul de toutes les cotisations patronales du mois.

Total exonération Covid

De septembre à décembre 2020 inclus, l’entreprise est en mesure de bénéficier d’une exonération Covid cumulée de 5.299,41 € répartie comme suit :