L'exonération aide à domicile en 2023 : les exemples chiffrés du BOSS au 1er mai 2023

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Exemple chiffré 1

Références

Il s’agit de l’exemple proposé au paragraphe 350.

Publication proposée lors de la mise à jour du 1er mai 2023

La publication au BOSS nous propose l’exemple chiffré suivant :

(Avec une application anticipée sur le mois) :

Exemple (avec une application anticipée sur le mois) :

Une salariée perçoit 2 300 € brut par mois en mai 2023 pour un temps complet dans une structure de droit privé employant 10 salariés.

Elle effectue son travail uniquement auprès de personnes entrant dans le champ des publics dits « fragiles », l’ensemble de sa rémunération est donc éligible à l’exonération.

Le SMIC applicable sur le mois est de 1 747,20 euros (11,52 * 151,67). La rémunération éligible est donc supérieure au SMIC majoré de 20% (égal à 2 096,64 euros).

Dans ce cas, le montant de l’exonération est égal à la rémunération éligible multipliée par la valeur de T telle que déterminée par la formule suivante :

1,2 × (0,3191 / 0,4) × (1,6 × (1 747,20 / 2100) -1) = 0,3171 soit à 2 300 × 0,3171 = 729,23 €.

Nos interrogations

Nous avons indiqué aux services du BOSS qu’il semblerait que des confusions soient présentes dans la publication, et sa mise à jour du 1er mai 2023

Si nous reprenons les éléments du contexte que vous proposez, voici le résultat de nos calculs :

Détermination du coefficient :

- 1,2 × (0,3191 / 0,4) × (1,6 × (1 747,20 / 2100) -1) = 0,20624404 arrondi à 0,2062 donnant lieu à une réduction de 0,2062*2.300,00 €= 474,26 € (au lieu de 729,23 € comme indiqué actuellement).

Mise à jour du 23 juin 2023

Dans sa version actualisée du 23 juin 2023, le BOSS procède à une rectification conduisant à une valeur identique à celle que Légisocial proposait, à savoir la valeur de 474,26 €

Publication du BOSS, mise à jour du 23 juin 2023 :

Exemple :

Exemple (avec une application anticipée sur le mois) :

Une salariée perçoit 2 300 € brut par mois en mai 2023 pour un temps complet dans une structure de droit privé employant 10 salariés.

Elle effectue son travail uniquement auprès de personnes entrant dans le champ des publics dits « fragiles », l’ensemble de sa rémunération est donc éligible à l’exonération.

Le SMIC applicable sur le mois est de 1 747,20 euros (11,52 * 1820 / 12). La rémunération éligible est donc supérieure au SMIC majoré de 20% (égal à 2 096,64 euros).

Dans ce cas, le montant de l’exonération est égal à la rémunération éligible multipliée par la valeur de T telle que déterminée par la formule suivante :

1,2 × (0,3191 / 0,4) × (1,6 × (1 747,20 / 2300) -1) = 0,2062

soit à 2 300 × 0,2062 = 474,26 €.

Exemple chiffré 2

Références

Il s’agit du second exemple proposé au paragraphe 360.

Publication proposée lors de la mise à jour du 1er mai 2023

Une salariée perçoit 1500 euros en mai 2023 pour 110 heures de travail par mois dans une structure de droit privé employant 10 salariés, ainsi réparties :

100 heures auprès de publics « fragiles »,

10 heures auprès de publics « non fragiles ».

L’exonération aide à domicile s’applique sur la base de 1364,64 euros (1500 × 100 ÷ 110).

Le SMIC proratisé sur la période est de 1 152 euros (11,52 * 100). La rémunération éligible est donc supérieure au SMIC proratisé majoré de 20% (égal à 1 382,40 euros).

Dans ce cas, le montant de l’exonération est égal à la rémunération éligible multipliée par la valeur de T telle que déterminée par la formule suivante :

1,2 × (0.3191 / 0,4) × (1,6 × (11,52*100 / 1363,64) - 1) = 0,3367 soit à 1 382,40 × 0,3367 = 465,45 euros

Nos interrogations

Nous avons indiqué aux services du BOSS qu’il semblerait que des confusions soient présentes dans la publication, et sa mise à jour du 1er mai 2023

Si nous reprenons les éléments du contexte que vous proposez, voici le résultat de nos calculs :

La rémunération éligible au dispositif est de 1.364,64 € ;

Le SMIC proratisé sur la période est de 1 152 euros (11,52 * 100).

La rémunération éligible est donc inférieure (et non supérieure) au SMIC proratisé majoré de 20% (égal à 1 382,40 euros).

De sorte que la suite des calculs ne peut s’effectuer correctement.

Mise à jour du 23 juin 2023

Dans sa version actualisée du 23 juin 2023, le BOSS procède à une rectification, prenant en considération une rémunération cette fois fixée à 1.600 € permettant ainsi de constater que cette rémunération se trouve supérieure au seuil de 120% du Smic.

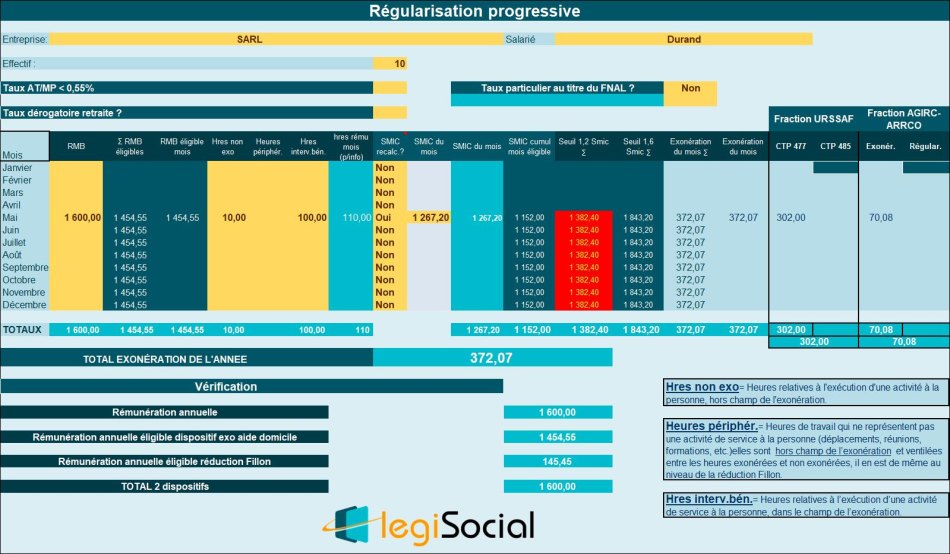

Une salariée perçoit 1600 euros en mai 2023 pour 110 heures de travail par mois dans une structure de droit privé employant 10 salariés, ainsi réparties :

100 heures auprès de publics « fragiles »,

10 heures auprès de publics « non fragiles ».

L’exonération aide à domicile s’applique sur la base de 1454,55 euros (1600 × 100 ÷ 110).

Le SMIC proratisé sur la période est de 1 152 euros (11,52 * 100). La rémunération éligible est donc supérieure au SMIC proratisé majoré de 20% (égal à 1 382,40 euros).

Dans ce cas, le montant de l’exonération est égal à la rémunération éligible multipliée par la valeur de T telle que déterminée par la formule suivante :

1,2 × (0,3191 / 0,4) × (1,6 × (11,52 x 100 / 1454,55) - 1) = 0,2558

soit à 1 454,55 × 0,2558 = 372,07 euros

Vérification avec notre outil

Compte tenu du nouveau contexte proposé par le BOSS, nous aboutissons exactement à la même valeur d’exonération pour le mois, à savoir 372,07 €

Références

Par mail personnalisé, le BOSS nous confirme que nos remarques ont bien été prises en considération, amenant la mise à jour du 23 juin 2023 :

Extrait réponse personnalisée du BOSS, en date du 26 juin 2023

Bonjour,

Nous vous remercions pour votre message.

Dans le cadre de la mise à jour publiée vendredi dernier, ces coquilles ont été corrigées.

Bien cordialement,

L’équipe BOSS

Mise à jour du BOSS, du 23 juin 2023