Cumul exonération aide à domicile et réduction Fillon : quel chiffrage en 2023, avec 2 Smic différents ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Exemple chiffré

Présentation du contexte

- Soit un salarié dont la rémunération annuelle sur 2023 est supposée être de 22.000 € selon un rythme de travail de 35h/semaine ;

- Les heures rémunérées ne se situent pas toutes dans le champ de l’exonération aide à domicile, en conséquence le salarié ouvre droit pour une partie de sa rémunération à l’exonération aide à domicile, et en partie à la réduction Fillon ;

- L’entreprise justifie d’un effectif de 10 salariés.

RMB éligible exonération aide à domicile sur l’année 2023

Formule sur l’année

La formule permettant de déterminer la rémunération annuelle brute « éligible » au dispositif d’exonération aide à domicile est la suivante : Rémunération Annuelle brute x [A / (A + B)]

- A : heures effectuées auprès d’un public fragile sur l’année ;

- B : heures effectuées auprès d’un public « non fragile ».

Ce qui nous permet d’obtenir une rémunération éligible de :

22.000 € * [880,03/ (880,03+940)] = 10.637,55 €

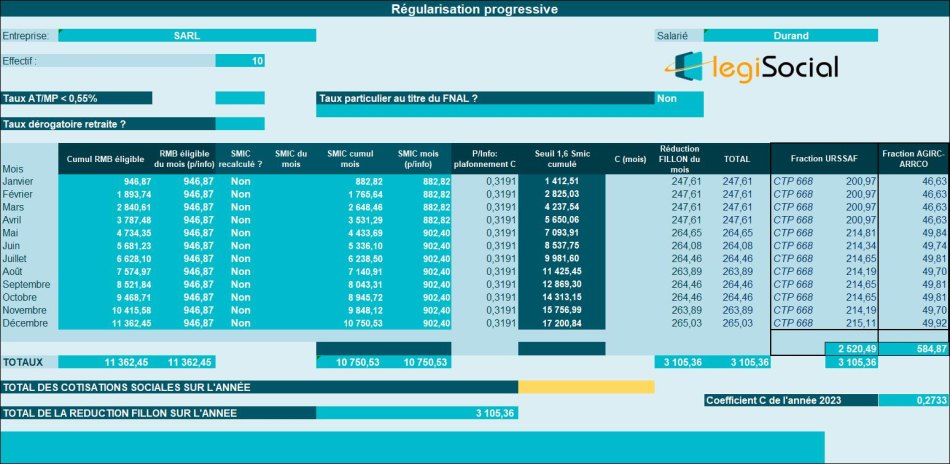

RMB retenue pour la réduction Fillon sur l’année 2023

En conséquence, le cumul des rémunérations éligibles à la réduction Fillon est de 22.000 € - 10.637,55 €= 11.362,45 €.

Smic retenu pour les 2 dispositifs sur l’année 2023

En ce qui concerne le Smic annuel, sa valeur « pleine » est égale à 20.815,19 €.

- Une partie de cette valeur est affectée à l’exonération aide à domicile, soit 20.815,19 €* [880,03/ (880,03+940)] = 10.064,47 € ;

- La partie restante est prise en considération pour le chiffrage du coefficient C de la réduction Fillon comme suit : 20.815,19 € moins064,47 € = 10.750,53 €

Chiffrage exonération aide à domicile

Sur l’ensemble de l’année, la rémunération est inférieure au seuil de 1,2 Smic.

Compte tenu de l’effectif de l’entreprise, l’exonération aide à domicile est donc de :

- 31,91% * 10.637,55 €= 3.394,44 €

Chiffrage réduction Fillon

Sur l’ensemble de l’année, la rémunération est inférieure au seuil de 1,6 Smic.

Compte tenu de l’effectif de l’entreprise, la réduction Fillon est donc chiffrée comme suit :

- C= (T/0,6) *[(1,6*Smic annuel/RAB annuelle éligible réduction Fillon) -1] ;

- C= (0,3191/0,6) *[(1,6*10.750,53 €/11.362,45 €) -1] ;

- C= 0,273273016 arrondi à 0,2733

Notre outil vous confirme la valeur du coefficient C sur l’année 2023 à 0,2615, ce qui permet d’obtenir une réduction Fillon sur l’année 2023 de 0,2733 * 11.362,45 €= 3.105,36 €.