Comment traiter les charges patronales maladie en 2023, avec 2 valeurs du Smic mensuel ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

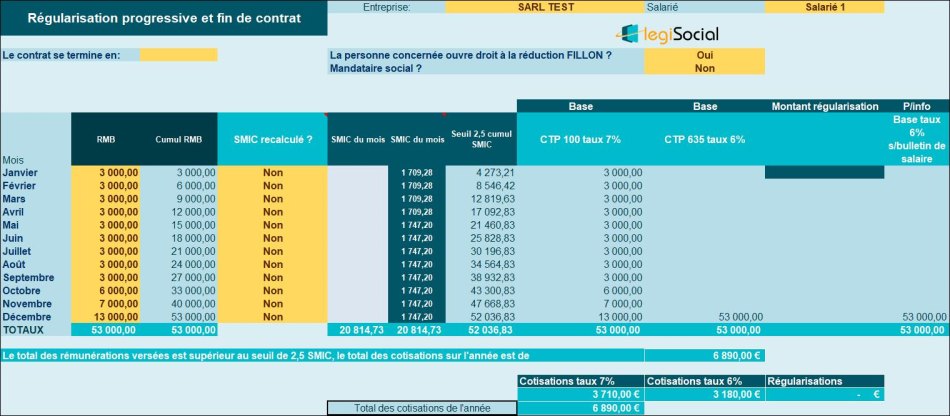

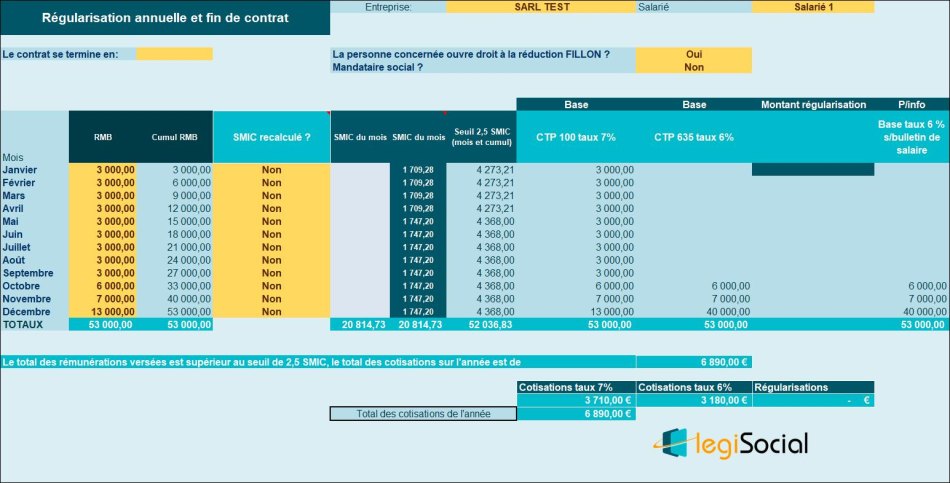

Exemple concret numéro 1 : rémunération annuelle > seuil de 2,5 SMIC

Présentation du contexte

Pour cet exemple, le salarié est supposé :

- Être présent du 1er janvier au 31 décembre 2023 inclus ;

- Ne pas avoir été absent ni avoir généré des heures supplémentaires ;

- Et avoir connu des fluctuations sur les rémunérations brutes versées.

De façon progressive, la rémunération du salarié reste inférieure ou égale au seuil cumulé de 2,5 Smic, de janvier à novembre inclus.

La rémunération de décembre fait basculer la rémunération au-delà du seuil, doivent être régularisées toutes les rémunérations versées depuis le 1er janvier, soit 53.000 €.

L’entreprise a donc à sa charge des cotisations maladie pour un montant de 6.890 € (soit 53.000 €*7%) + (53.000 €*6%)

Si l’entreprise régularise de façon annuelle, elle a constaté des rémunérations excédant le seuil de 2,5 Smic pour les mois d’octobre et novembre et régularise « le retard » en décembre 2023, en soumettant la rémunération à une base de 40.000 €, pour un salaire brut du mois de 13.000 €.

L’entreprise a donc à sa charge des cotisations maladie pour un montant de 6.890 € (soit 53.000 €*7%) + (53.000 €*6%)

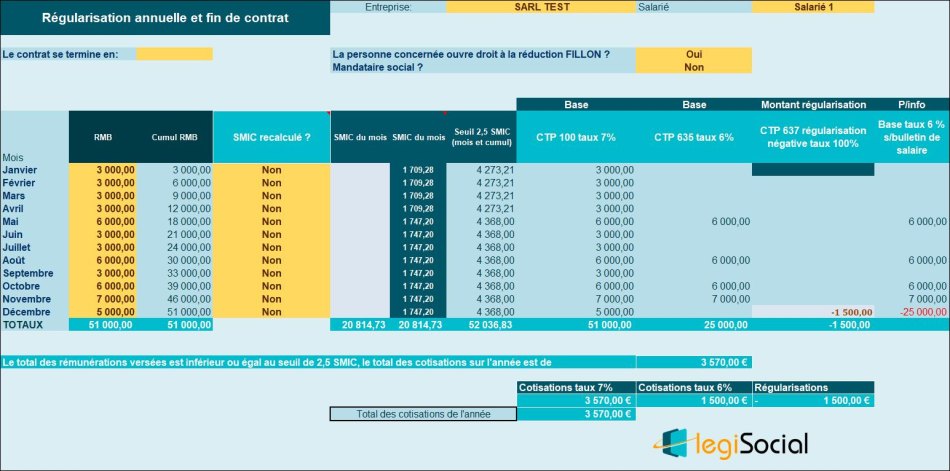

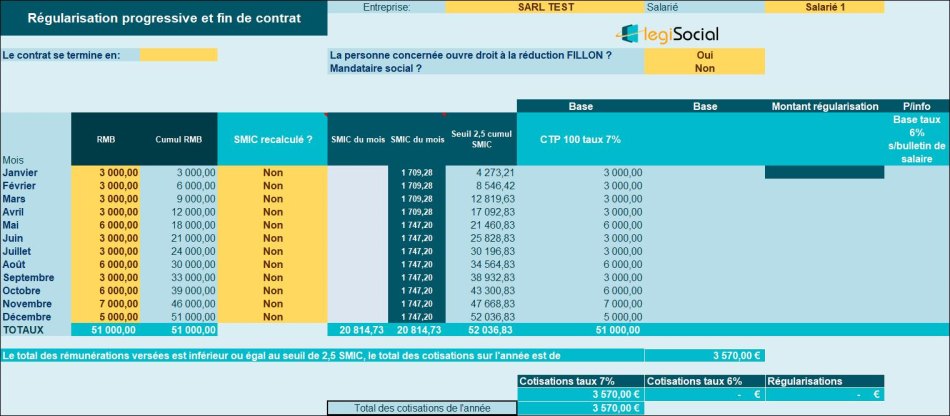

Exemple concret numéro 2 : rémunération annuelle inférieure au seuil de 2,5 SMIC

Présentation du contexte

Pour cet exemple, le salarié est supposé :

- Être présent du 1er janvier au 31 décembre 2023 inclus ;

- Ne pas avoir été absent ni avoir généré des heures supplémentaires ;

- Et avoir connu des fluctuations sur les rémunérations brutes versées.

De façon progressive, la rémunération du salarié reste inférieure ou égale au seuil cumulé de 2,5 Smic, de janvier à décembre inclus.

Si l’entreprise régularise de façon annuelle, elle a constaté des rémunérations excédant le seuil de 2,5 Smic pour les mois de mai, août, octobre et novembre 2023.

En décembre, une régularisation est effectuée, car sur l’année le total des rémunérations est inférieur au seuil de 2,5 SMIC. Cette régularisation est calculée comme suit : 25.000 € * 6% = 1.500,00 €.