Comment gérer en paie une absence non rémunérée en 2024 ?

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

Présentation du contexte

- Un salarié est absent pour convenance personnelle, du 8 au 21 janvier 2024 inclus ;

- Cette suspension du contrat de travail ne donne lieu à aucune rémunération, l’absence est décomptée selon la méthode des heures réelles du mois.

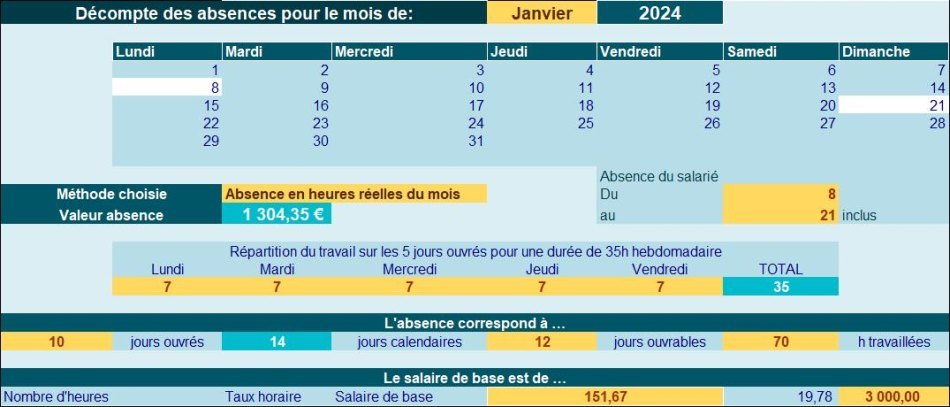

Calendrier du mois

| Lundi | Mardi | Mercredi | Jeudi | Vendredi | Samedi | Dimanche |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | 31 |

Calcul absence

L’entreprise décompte les absences non rémunérées selon la méthode des heures réelles du mois, soit dans le cas présent :

- Salaire de base * (nombre d’heures absences/ nombre d’heures réelles du mois) ;

- Les heures réelles du mois sont de : 161 (23 jours*7h)

- Les heures pendant lesquelles le salarié est absent est de 70h (10 jours*7h)

- Soit 3.000 € * (70h/161h) = 1.304,35 €

- Son salaire brut du mois est donc chiffré pour 1.695,65 € (3.000 € moins 1.304,35 €).

Valeur PMSS à retenir

En 2024, toute absence non rémunérée au cours du mois donne lieu à proratisation du PMSS.

Le salarié est en absence non rémunérée du 8 au 21 janvier 2024.

Le PMSS à retenir est donc : 3.864 € * (31 jours moins 14 jours absences) /31, soit 3.864 € * 17/31= 2.010,39 €.

Recalcul du SMIC de référence pour réductions de charges

Pour la réduction Fillon

Compte tenu de cette absence non rémunérée, le Smic de référence doit être pondéré comme suit :

- Smic mensuel temps plein * (rémunération versée durant le mois (hors éléments non affectés par l’absence) / rémunération habituelle (hors éléments non affectés par l’absence)) ;

- Soit [(35*52/12) *11,65 €] * (1.695,65 € /3.000 €) = 998,69 €.

Taux allocations familiales et maladie

Compte tenu de cette absence non rémunérée, le Smic de référence doit être pondéré comme suit :

- Smic mensuel temps plein * (rémunération versée durant le mois (hors éléments non affectés par l’absence) / rémunération habituelle (hors éléments non affectés par l’absence)) ;

- Soit [(35*52/12) *11,52 €] * (1.695,65 € /3.000 €) = 987,55 €.

Capture écran outil bulletin de paie