Placement en APLD en décembre 2021 : quel chiffrage des indemnités et allocations ?

Notre fiche pratique vous propose plusieurs exemples de chiffrage des indemnités horaires versées aux salariés et allocations employeurs, en cas d’APLD sur la période d’emploi du mois de décembre 2021.

Rédigé par Pierre-Jean FABAS

Formateur expert en matières sociales au sein d'un centre de formation pour adultes

Auteur de plusieurs ouvrages traitant du social et de la paie.

Dirigeant de société pendant 10 ans, passionné par le métier de formateur et le secteur de la paye.

Bibliographie

- Livre « Abécédaire social et paye 2008 » (éditions Publibook)

- Livre « Abécédaire social et paye 2010 » (éditions INDICATOR)

- Livre « Abécédaire social et paye 2011 » (éditions INDICATOR)

- Livre « Nul n’est censé ignorer les lois en paye » (éditions ÉDILIVRE)

4 min de lecture

En bref - Résumé IA

🔒 Réservé aux abonnés

Notre fiche pratique complète

Nous proposons, sur notre site, une fiche pratique qui vous propose 22 exemples chiffrés, sur la période d’emploi du mois de décembre 2021, consultable au lien suivant :

Découvrir aussi

APLD : chiffrage des indemnités horaires et des allocations employeurs pour décembre 2021

Notre fiche pratique vous propose plusieurs exemples (22 au total) du chiffrage des indemnités horaires et allocations employeurs, au titre d’un placement en APLD sur décembre 2021.

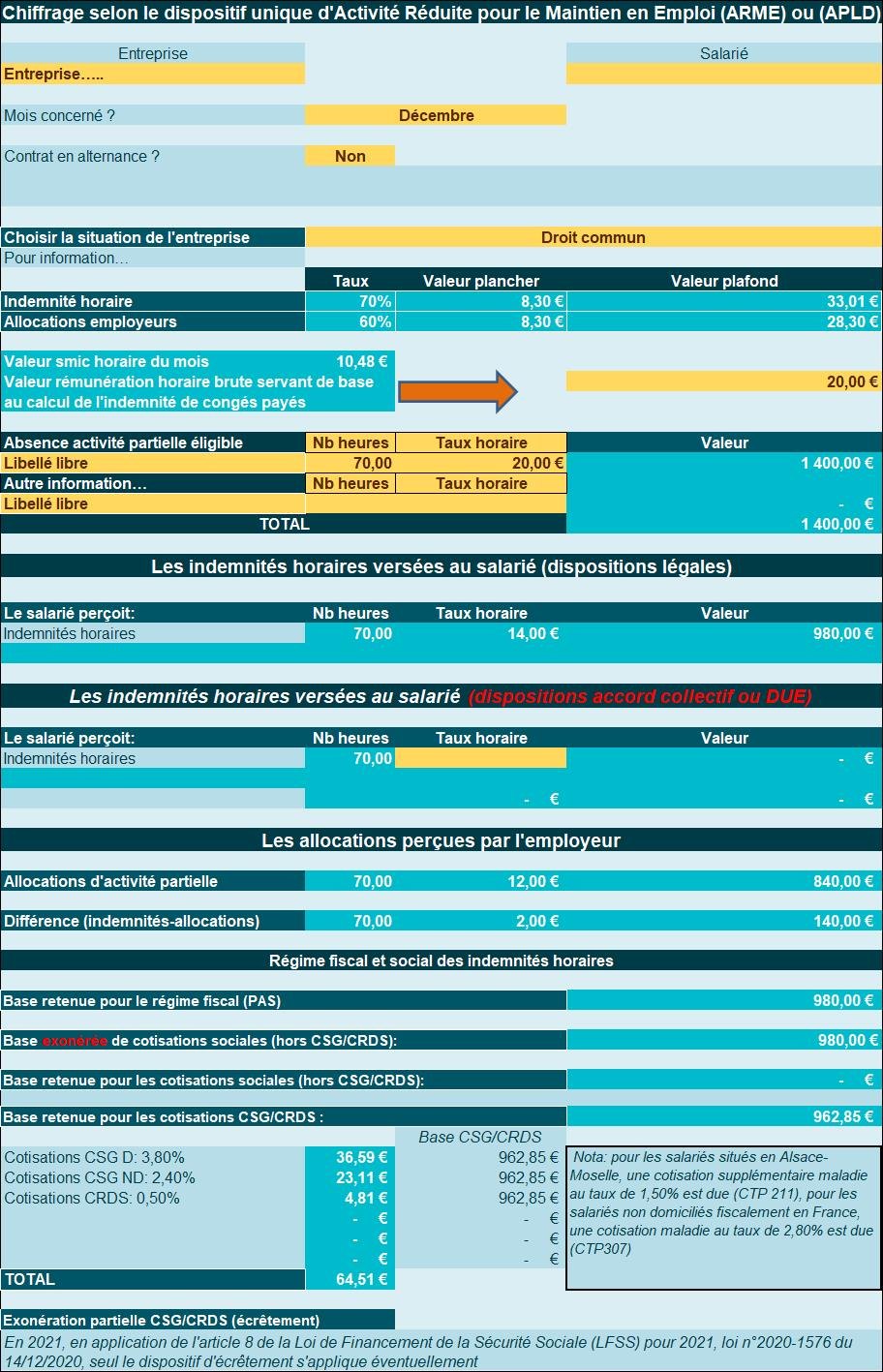

Exemple chiffré 1 : droit commun (taux horaire : 20€)

Présentation du contexte

- Soit un salarié exerçant son activité selon la base de la durée légale ;

- Il perçoit une rémunération de base correspondant à un taux horaire de 20 € ;

- La rémunération de base permettant le calcul de l’indemnité horaire est fixée à 20 € également ;

- Le salarié est placé en APLD durant 2 semaines, soit 70 heures, en décembre 2021.

Chiffrages

- L’indemnité horaire est chiffrée à une valeur de 14,00 € (20 €*70%) ;

- L’allocation versée à l’employeur est chiffrée à 12,00 € (20 €*60%) ;

- Une surcharge financière pour l’entreprise au titre de l’APLD est constatée à raison de 2€/heure, soit 140 €.

Régime social indemnités horaires

- Les indemnités horaires sont exonérées en totalité de toutes les cotisations et contributions sociales, à l’exception des contributions CSG et CRDS.

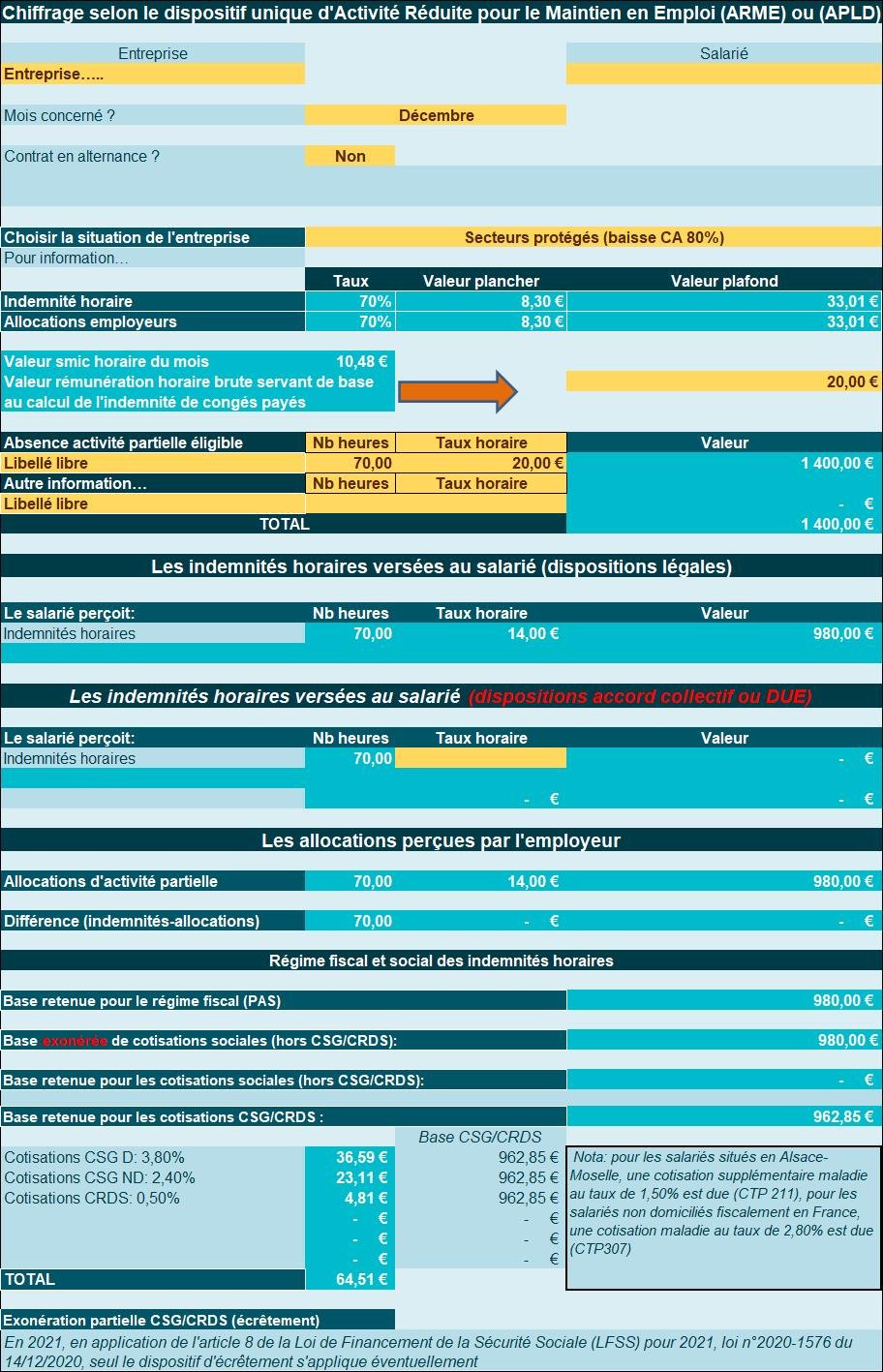

Exemple chiffré 2 : secteurs protégés avec baisse CA 80% (taux horaire : 20€)

Présentation du contexte

- Soit un salarié exerçant son activité selon la base de la durée légale ;

- Il perçoit une rémunération de base correspondant à un taux horaire de 20 € ;

- La rémunération de base permettant le calcul de l’indemnité horaire est fixée à 20 € également ;

- Le salarié est placé en APLD durant 2 semaines, soit 70 heures, en décembre 2021.

Chiffrages

- L’indemnité horaire est chiffrée à une valeur de 14,00 € (20 €*70%) ;

- L’allocation versée à l’employeur est chiffrée à 14,00 € (20 €*70%) ;

- Aucune surcharge n’est constatée.

Régime social indemnités horaires

- Les indemnités horaires sont exonérées en totalité de toutes les cotisations et contributions sociales, à l’exception des contributions CSG et CRDS.

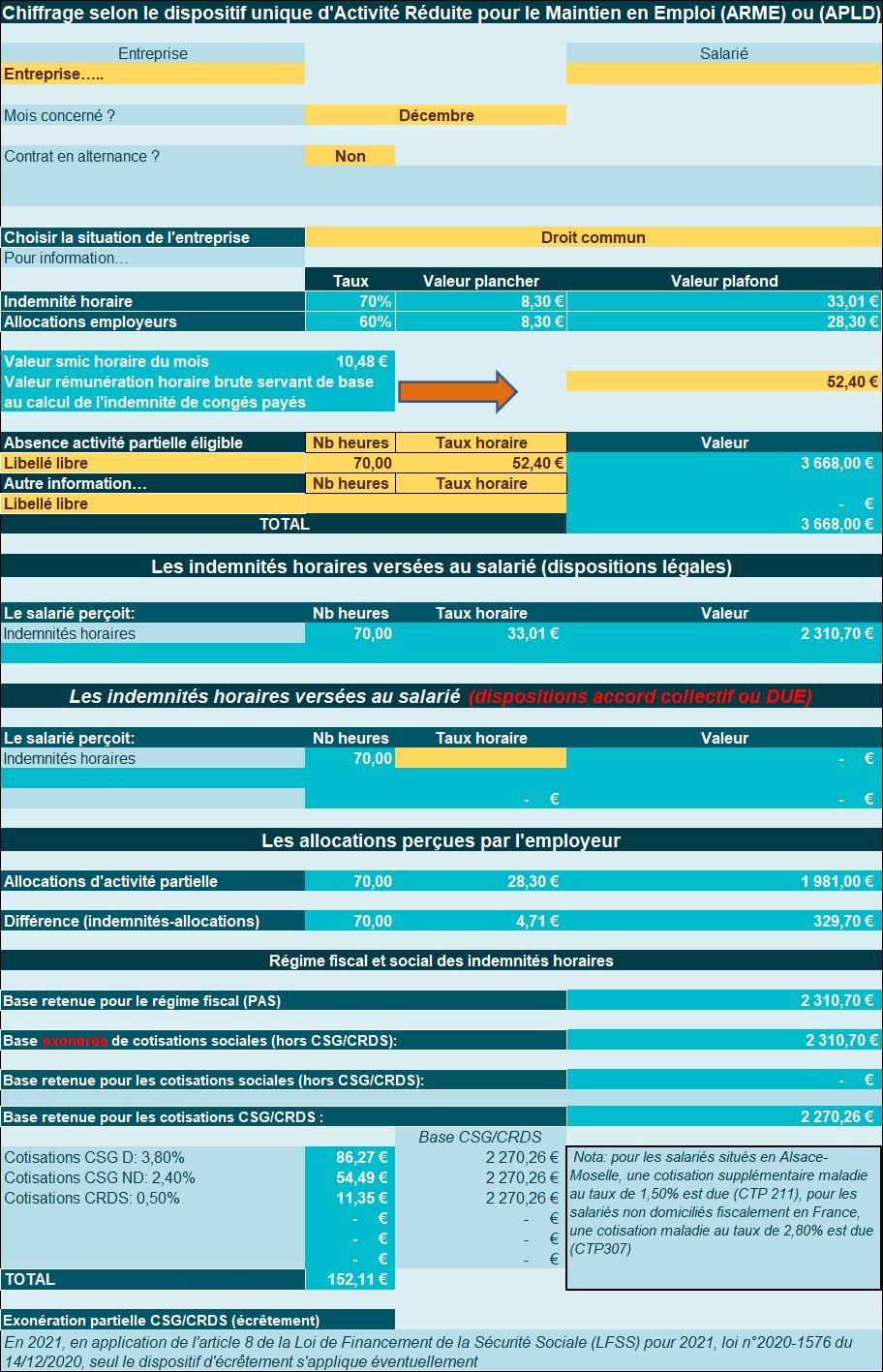

Exemple 3 : droit commun (taux horaire : 5 Smic horaire)

Présentation du contexte

- Soit un salarié exerçant son activité selon la base de la durée légale ;

- Il perçoit une rémunération de base correspondant à un taux horaire de 52,40 € ;

- La rémunération de base permettant le calcul de l’indemnité horaire est fixée à 52,40 € également ;

- Le salarié est placé en APLD durant 2 semaines, soit 70 heures, en décembre 2021.

Chiffrages

- L’indemnité horaire est chiffrée comme suit : 52,40 €*70% avec plafonnement à 4,5*10,48 €*70% soit 33,01 € ;

- L’allocation versée à l’employeur est chiffrée est chiffrée comme suit : 52,40 €*60% avec plafonnement à 4,5*10,48 €*60% soit 28,30 € ;

- Une surcharge financière pour l’entreprise au titre de l’APLD est constatée à raison de 4,71 €/heure, soit 329,70 €.

Régime social indemnités horaires

- Les indemnités horaires sont exonérées en totalité de toutes les cotisations et contributions sociales, à l’exception des contributions CSG et CRDS.

Actualités en lien

Activité partielle et APLD : chiffrage des indemnités et allocations en 2022

Quelles valeurs pour les indemnités et les allocations en cas d’APLD sur l’année 2021 ?

Activité partielle des secteurs protégés : baisse des indemnités et des allocations en septembre 2021

Quel régime social en 2020 pour les indemnités versées dans le cadre d’une APLD ?

APLD et calcul des indemnités horaires et allocations employeurs : exemples chiffrés

Modèles, outils & dossiers en lien

Modèle de contrat

Modèle de contrat

Clause d’indemnité contractuelle de rupture

Modèle de lettre

Modèle de lettre

Lettre rupture période essai (par employeur)

Modèle de lettre

Modèle de lettre

Lettre de l’employeur au salarié suite à une contre-visite médicale

Modèle de lettre

Modèle de lettre

Lettre de demande d'ouverture de droit à allocation chômage suite à démission légitime

Dossier synthèse

Dossier synthèse

Le harcèlement moral et sexuel au travail

Dossier synthèse

Dossier synthèse

Prélèvement à la source : les nouvelles obligations et sanctions pour les employeurs en 2026

Dossier synthèse

Dossier synthèse

Les nouvelles mesures créées par la loi sur le marché du travail

Dossier synthèse

Dossier synthèse