Quelques rappels

Exonération selon un plafond

Depuis le 1er janvier 2019, en application de l’article L 6243-2 du code du travail, la rémunération versée à un apprenti est exonérée des cotisations salariales d'origine légale et conventionnelle pour la part de sa rémunération inférieure ou égale à un plafond fixé par décret.

Article L6243-2

Modifié par LOI n°2018-1203 du 22 décembre 2018 - art. 8 (V)

L'apprenti est exonéré de la totalité des cotisations salariales d'origine légale et conventionnelle pour la part de sa rémunération inférieure ou égale à un plafond fixé par décret.

Valeur du plafond

Selon l’article D 6243-5, le plafond d’exonération est fixé à :

- 79 %du salaire minimum de croissance en vigueur au titre du mois considéré.

Article D6243-5

Modifié par Décret n°2018-1357 du 28 décembre 2018 - art. 3

Le plafond mentionné à l'article L. 6243-2 est égal à 79 % du salaire minimum de croissance en vigueur au titre du mois considéré.

NOTA :

Conformément à l’article 4 du décret n° 2018-1357 du 28 décembre 2018, ces dispositions s'appliquent aux cotisations et contributions dues au titre des périodes courant à compter du 1er janvier 2019.

Les précisions apportées par l’instruction interministérielle

L’instruction interministérielle n° DSS/5B/2019/141 datée du 19 juin 2019, mais diffusée le 1er juillet 2019, nous a confirmé que ce seuil d’exonération :

- Ne donnait lieu à aucune proratisation en cas d’absence de l’apprenti ou de temps partiel ;

- En revanche, le plafond doit être proratisé en cas d’embauche ou de fin de contrat de l’apprenti en cours de mois.

Retrouver d’autres précisions avec notre article…

Le seuil d'exonération des cotisations apprentis est proratisé en cas d'entrée/sortie en cours de mois

Il y a quelques temps, nous communiquions une réponse des services de l’URSSAF à nos questionnements, confirmant que le seuil d’exonération sociale ne pouvait être proratisé. La circulaire diffusée le 1/07/2019 nous confirme… le contraire !

Exemple concret

Voici l’exemple que nous vous proposons aujourd’hui d’aborder en détails:

| Situation | Traitement |

| Dans un premier temps, il convient de recalculer le nombre d’heures supplémentaires éligibles au dispositif, selon la formule suivante :

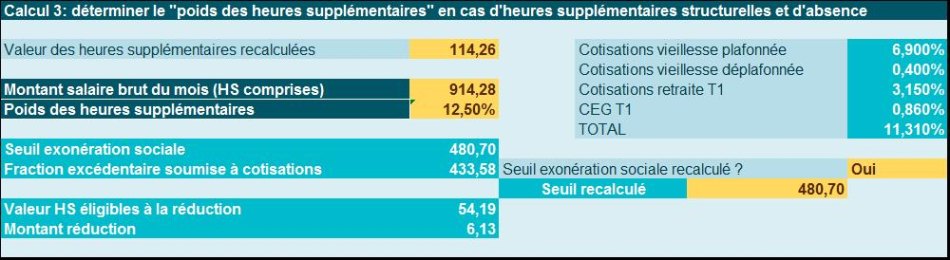

Compte tenu du taux horaire pratiqué, cela correspond à une valeur des heures supplémentaires de 114,26 € Le poids des heures supplémentaires est déterminé en effectuant le rapport entre la valeur des heures supplémentaires et la rémunération brute versée, soit :

Le seuil permettant l’exonération de cotisations sociales doit être pondéré en cas d’entrée/sortie en cours de mois. N’ayant pas de précision à ce sujet, nous optons pour une pondération comme suit : Seuil d’exonération * (salaire versé/salaire habituel), soit ici

La fraction excédentaire soumise à cotisations est de :

Les heures supplémentaires éligibles sont donc évaluées comme suit :

L’entreprise est supposée ne pas appliquer de taux dérogatoire, le taux de 11,31% s’applique alors permettant de déterminer la réduction de cotisations salariales suivante :

|